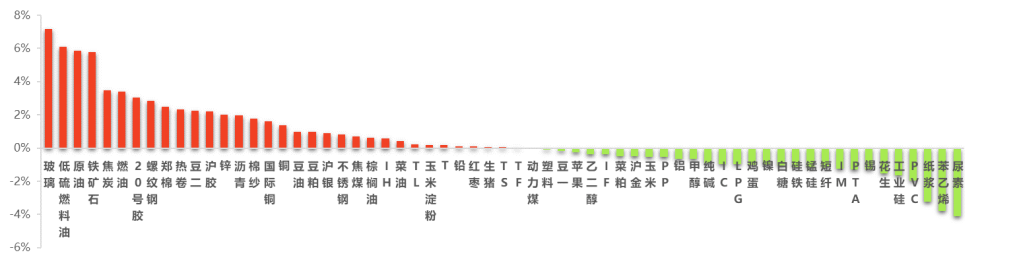

本周国内期货市场涨跌各半,黑色系板块和原油系品种涨幅靠前。黑色系方面,玻璃涨幅居首,涨幅超7%,铁矿石涨逾5%,焦炭盘面升逾3%。

专刊第四十二期(2023年6月8日)

1 期货市场数据

1.1 期货市场周度表现

本周国内期货市场涨跌各半,黑色系板块和原油系品种涨幅靠前。黑色系方面,玻璃涨幅居首,涨幅超7%,铁矿石涨逾5%,焦炭盘面升逾3%。原油价格回升,受益于美联储6月加息概率下降,低硫燃料油上探超6%,原油涨逾5%,燃油涨超3%。跌幅方面,尿素跌幅居首,跌幅超4%,工业硅则延续跌势,跌幅超1%以上。此外跌幅较大的品种有苯乙烯及纸浆跌幅均超3%。

股指期货方面,受经济数据低于预期影响,期指近期多数呈调整走势,IM跌1.25%,IC和IF跌近1%,IH小幅上涨0.58%。国债期货方面均录得小幅收红。

图 1 品种指数周度价格变动(2023/6/1-2023/6/8)

数据来源:wind,东吴期货财富管理总部

1.2 全市场资金流向

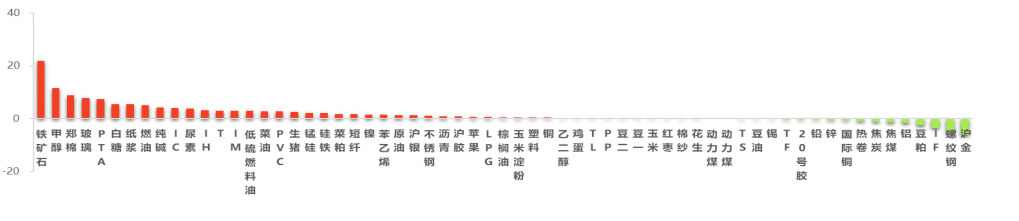

本周股指期货四兄弟除沪深300股指期货呈流出状态以外,其余三大股指期货资金均呈小幅流入状态,其中,逾3.5亿元资金涌入中证500股指期货,上证50股指期货亦获得超3亿元资金加持。国债期货方面,多数表现为资金净流出,尤其十年期国债期货流出逾3.4亿元,居首位。

商品期货方面,铁矿石资金流入量超21亿元,远超其余品种。甲醇吸金逾11亿元,居资金流入榜第二位。郑棉和玻璃分别流入逾7亿元。在资金外流较多的品种中,螺纹钢和沪金惨遭逾5亿元资金抛弃,豆粕资金流出量超过2亿元。

图 2 品种资金流向变化(亿元)(2023/6/1-2023/6/8)

数据来源:wind,东吴期货财富管理总部

2 宏观与产业政策

2.1 国内外宏观政策及点评

1、【5月出口同比-7.5%】

5月出口同比-7.5%,明显低于市场预期,前值为8.5%;5月出口环比-4.0%,创近15年同期最低。5月出口大幅走弱,一是受高基数的拖累,2022年5月出口同比增16.4%,处于偏高水平;二是欧美经济再度走弱,出口订单持续回落。从PMI新出口订单看,今年2-3月出口订单偏强,但4-5月PMI新出口订单持续回落、且重回荣枯线下,表明近期出口订单偏弱,而欧美经济走弱是主要拖累;三是出口价格持续回落,年初以来国内经济修复不平衡,供给端的改善好于需求端,导致供给持续大于需求,出厂价格持续回落。5月进口同比-4.5%,高于市场预期,前值为-7.9%;5月进口环比增6.1%,表现高于季节性。进口同比仍在负增长但降幅有所收窄,表明内需并未较4月进一步变差。从主要产品进口量来看,目前处于双位数负增长区间的主要是集成电路、汽车、钢材等;增速比较高的主要是大豆、成品油、原油等。

点评:从经验看出口同比基本同步于PPI同比,且出口同比大致同步于海外制造业库存同比;前者代表出口价格的周期,后者代表出口量的周期。往后看,鉴于全球经济可能继续走弱、国内PPI短期预计维持低位、高基数等因素,6-7月出口可能延续偏弱;由于基数回落,8-9月跌幅可能有所收窄。整体看,5月进出口数据对大宗商品及股指影响偏中性。

2、【多家国有大型银行6月8日起下调人民币存款利率】

6月7日,多家国有大型银行向中国证券报记者证实,已收到相关通知,6月8日起下调人民币存款利率。其中,活期存款利率下调5个基点、两年期定期存款利率和利率上限下调10个基点。三年、五年期定期存款利率和利率上限下调15个基点。调整后,活期存款利率下调至0.20%,两年期定期存款利率下调至2.05%,三年期定存利率下调至2.45%,五年期定存利率下调至2.50%。两年期大额存单利率上限下调15个基点,三年、五年期大额存单利率上限下调20个基点。

点评:从调降幅度看,定期存款降幅要高于活期存款,能更有效的降低银行负债成本,缓解银行息差压力。本轮存款利率非对称的下调会从两个路径对经济产生正面影响,一是银行息差缓释后,银行利用盈利补充资本的能力提升,银行的资本约束会得到缓解,银行信贷供给的能力与积极性会提升;二是有助于打开实体融资成本下降的空间,刺激实体经济融资需求。整体看银行下调存款利率对股指及大宗商品影响中性偏多。

3、【5月非农新增33.9万人】

5月非农新增33.9万人,增幅远高于预期的19.5万人,较4月份也再度上升。5月美国非农就业总人数为15610.5万人,比疫情爆发前2020年2月的15237.1万人还多出373.4万人。5月劳动参与率为62.6%,前值62.6%,已连续三个月持平。5月美国失业率为3.7%,高于前值3.4%,小幅增长,为2022年10月以来最高。5月失业人数为609.7万人,4月为565.7万人,增加了44万人。5月就业率较4月的60.4%小幅下降至60.3%。失业率与新增就业数据出现分化,这与两者数据统计范围和方式都有差异有关。5月美国平均时薪同比增长4.3%,低于前值为4.4%,为2021年7月以来的最低月度同比增幅水平,增幅放缓延续。平均时薪环比增速为0.3%,略低于前值的0.4%。从工作时长来看,5月平均每周工作时长为34.3小时,略低于4月的34.4小时。

点评:美国5月新增非农就业数量再度上升,但失业人数上升且加总就业人数下降,数据出现分化,表明当前美国就业市场虽然保持相对强的韧性,但下行趋势也未改变。根据近期美联储官员的表态,可以看出美联储内部分歧较大,喜忧参半的就业数据,或使美联储6月不加息可能性有所提高。整体看,美国5月非农数据对大宗商品及股指的影响偏中性。

2.2 产业政策

1、【定了!重磅新品种氧化铝期货,6月19日挂牌交易!】

6月6日,上期所发布了氧化铝期货合约及相关业务规则、关于氧化铝期货上市交易有关事项的通知,以及可交割商品、指定交割仓(厂)库、指定质检机构等内容。同时,上期所相关负责人就氧化铝期货合约、交易规则等相关问题接受了媒体采访。根据上期所公告,氧化铝期货将于2023年6月19日(周一)起上市交易,首批挂牌合约为AO2311、AO2312、AO2401、AO2402、AO2403、AO2404、AO2405、AO2406,挂牌基准价由上期所在上市前一交易日公布。

点评:近年来,氧化铝价格波动显著,企业管理氧化铝价格风险难度加大,行业对于氧化铝期货的需求十分迫切。上市氧化铝期货,既可以帮助企业更加精准地管理价格风险,稳定企业的生产经营,也有助于现货市场形成“公开公平、公正”价格体系,提升我国铝产业链的国际价格影响力。

2、【美国上周EIA原油库存意外下降45.1万吨】

截止6月2日,美国商业原油总库存为45920.5万桶,环比减少45.2万桶,与预期的增加100万桶相反,交割地库欣库存增加172.1万桶。战略储备库存下降186.7万桶,预计4-6月抛储2600万桶。本周美国产量增加20万桶/日至1240万桶/日,创疫情以来新高,没有并列。 本周美国原油净进口增加162.3万桶/日至392.5万桶/日,因月初出口“规律性”低迷。 本周美国炼厂产能利用率为95.8%,环比增加2.7%。下游汽油库存增加274.5万桶,超过预期的增加88万桶,馏分油库存增加507.4万桶,远超预期的增加130万桶。

点评:本期报告数据显示炼厂开工率升至19年8月以来新高,周度炼油量升至20年1月以来新高。因此尽管周内原油产量新高净进口大增,原油库存依然意外去库。不过显然下游消费跟不上炼油厂的高开工,成品油超预期大幅累库,且油品表观需求并没有亮眼表现。本期报告原油本身需求库存利多但下游利空,报告公布后油价短暂冲高后后半夜再度回落,印证我们此前观点:比起库存增减,市场更关注终端需求。无论是前期一直在交易的衰退预期,还是短期结合高频数据。

3、【乘联会:5月1-31日,乘用车市场零售175.9万辆】

乘联会:初步统计,5月1-31日,乘用车市场零售175.9万辆,同比增长30%,环比增长8%;乘用车市场新能源零售55.7万辆,同比增长55%,环比增长6%,今年以来累计零售240万辆,同比增长40%;全国乘用车厂商新能源批发67.1万辆,同比增长59%,环比增长11%。今年以来累计批发277.9万辆,同比增长47%。

点评:乘用车市场表现较好,从热卷的需求就可以看出,热卷近期的需求相对有韧性,带来了多数钢厂都将产线从螺纹切换至热卷,今年的与房地产相关的螺纹需求还是较弱,所以热卷与螺纹价差有所扩大,板材强于建材的格局仍将持续。

3 策略精选

3.1 玻璃2309合约

分析点评:前期热修产线逐渐恢复生产,国内浮法玻璃产量增加,利润明显改善背景下,预计短期供应呈现增长趋势。需求方面,在“保交楼”政策推动下,竣工面积环比出现大幅增加,中短期尚有大量未竣工楼盘存在刚需。但玻璃市场经过前期的补库,各地区生产企业出货普遍减缓,加上高温高湿天气到来,浮法玻璃囤货需求放缓,企业库存整体累库幅度持续扩大,另外原料价格的大幅下行使得玻璃成本支撑坍塌。整体看后期玻璃价格以震荡偏弱为主。

交易策略:趋势上谨慎看空,建议轻仓逢高做空。

3.2 PVC2309合约

分析点评:乙烯价格暴跌以及煤炭价格长期下行使得PVC静态利润边际不断下移,中长期大库存压力很难在需求端得到缓解,成本走弱反而会带来一定生产利润,则会进一步刺激供给端减产的意愿减弱,因此要看到显示需求明显好转和实际的政策落地才能带来有效去库和提振,目前来看PVC现货成交持续低迷,整体仍然以偏空思路对待。

交易策略:趋势上谨慎看空,建议轻仓逢高做空。

3.3 工业硅2308合约

分析点评:本周工业硅期货先扬后抑,市场博弈减弱,静待更多消息指引,现货市场报价暂稳,硅厂方面低价出售意愿较低。目前工业硅生产利润低迷,西南硅厂多数推迟开炉,供应增量或不及预期,工业硅存在一定成本支撑。不过,当前工业硅库存依然较高,在需求疲软的状态下,高库存仍然需要时间进行消化。总的来说,工业硅需求表现依然瘦软,且当前供应增量难以释放,市场处于主动去库阶段,短期建议以逢高做空思路为主。

交易策略:趋势上谨慎看空,建议轻仓逢高做空。

3.4 纸桨2309合约

分析点评:纸浆在跌破5000关口后夜盘延续弱势。海外新增阔叶浆产能释放速度加快,欧洲港口库存加速累库,海外需求在当前宏观环境下持续走弱。近几月国内针叶浆进口量维持在较高的水平,下游需求也相对疲弱,成品纸价格重心均有所下移。整体来看,纸浆反弹动力不足,供应回升、需求偏弱的逻辑不变,浆价后期预计仍以偏弱运行为主。

交易策略:趋势上谨慎看空,建议轻仓逢高做空。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片