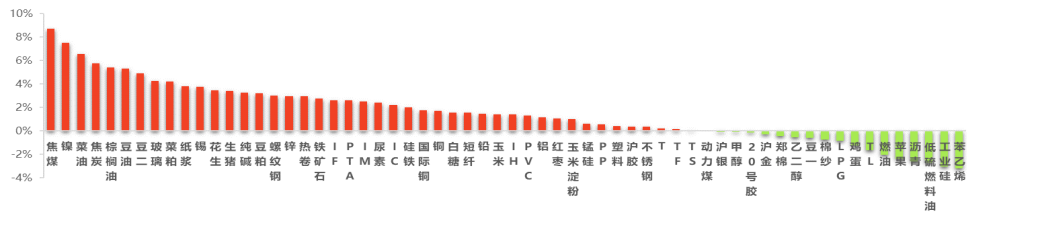

本周利好消息不断,国内央行降息,叠加美国通胀数据下滑、美联储6月暂停加息,市场情绪明显回暖,国内商品期货大面积飘红。焦煤领涨期市,幅度逾8%。

专刊第四十三期(2023年6月15日)

1 期货市场数据

1.1 期货市场周度表现

本周利好消息不断,国内央行降息,叠加美国通胀数据下滑、美联储6月暂停加息,市场情绪明显回暖,国内商品期货大面积飘红。焦煤领涨期市,幅度逾8%;沪镍紧随其后,涨超7%;菜油涨逾6%;焦炭、棕榈油和豆油纷纷升逾5%。EIA报告显示原油及成品油库存全面增加,原油系再次回落,SC原油和苯乙烯跌逾3%。工业硅主力合约继续探底,刷新上市以来新低。

金融期货方面,四大股指期货集体收涨,沪深300、中证1000和中证500期指均涨逾2%,上证50股指期货涨超1%。国债期货方面走势分化,除三十年国债期货收跌1.66%外,其余三大国债期货均录得小幅收红。

图 1 品种指数周度价格变动(2023/6/8-2023/6/15)

数据来源:wind,东吴期货财富管理总部

1.2 全市场资金流向

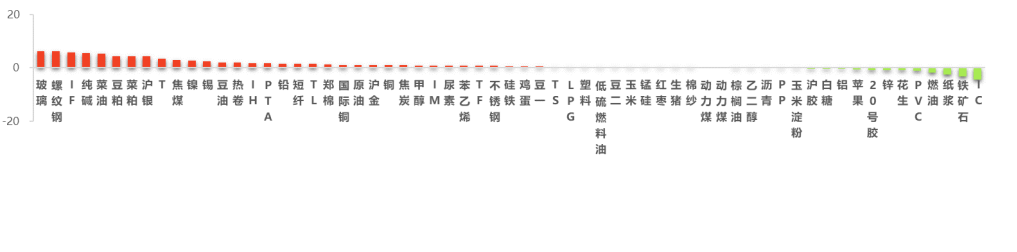

本周股指期货四兄弟资金流向明显分化,中证500股指期货失血逾4亿元,为近五个交易日资金流出最多的品种;其余三大期指资金均呈流入状态,其中,沪深300股指期货获得近6亿元资金青睐。

商品期货方面,玻璃和螺纹钢双双涌入超6亿元资金,居资金流入榜前两位。纯碱和菜油分别流入逾5亿元。豆粕、菜粕和沪银资金流入量均超4亿元。在资金外流较多的品种中,铁矿石流出逾3亿元,纸浆流出逾2亿元。

图 2 品种资金流向变化(亿元)(2023/6/8-2023/6/15)

数据来源:wind,东吴期货财富管理总部

2 宏观与产业政策

2.1 国内外宏观政策及点评

1、【美联储6月暂停加息】

美联储周三给持续15个月的加息周期按下暂停键,但暗示之后为了遏制通胀仍可能恢复升息,而且力度可能强于经济学家和投资者的预期。FOMC声明:美联储宣布维持当前5%至5.25%的联邦基金利率目标区间不变,符合市场预期。美联储政策声明显示,委员们一致同意此次利率决定,保持利率不变使得FOMC能够评估更多的数据。美联储政认为就业增长强劲,失业率仍然较低;当前美国通胀率居高不下,高度关注通胀风险;银行体系稳健且有韧性。点阵图显著2023年底的利率预期从5.0-5.25%上调至5.5-5.75%,即年内还会再加息50bp;2024年底从4.25-4.5%上调至4.5-4.75%,即明年从降息75bp变为降息100bp;2025年底从3.0-3.25%上调至3.25-3.5%,即后年维持降息125bp不变。

点评:美联储在6月议息会议上暂停加息,但点阵图显示年内再加50bp,并上调了今年的经济和通胀预测。鲍威尔称核心通胀并未取得太多进展,年内不适合降息。会议过后,资产价格大幅波动,市场加息预期变化不大、降息预期明显降温。目前市场依然预期美联储只会再加一次25bp,年内大概率不会降息。整体看,美联储6月议息会议对大宗商品及股指影响中性偏空。

2、【央行下调公开市场逆回购利率10个基点】

6月13日,据央视财经报道:中国人民银行发布公告,为维护银行体系流动性合理充裕,中国人民银行以利率招标方式开展了20亿元逆回购操作,中标利率为1.90%,此前为2.00%。较此前中标利率下降10个基点 。这也是自去年8月中旬以来首次下调。

点评:下调OMO利率,可以提振市场预期,向外释放政策稳增长的信号,切断需求不足—预期转弱—微观主体收缩支出—需求进一步减弱的负反馈;二可 以引导银行降低实际贷款利率,支持实体经济。三可以引导实际房贷利率下降,稳定居民部门的资产负债表。整体看下调OMO利率对股指及大宗商品影响中性偏多。

3、【5月存量社融增速9.5%】

5月新增社融1.56万亿,同比少增1.28万亿,明显低于市场预期,也明显低于季节性,近三年同期均值2.66万亿;存量社融增速9.5%,低于前值的10%。从社融分项看,新增人民币贷款1.22万亿,同比少增6030亿;政府债券新增5571亿,同比大幅少增5011亿,主要与同期专项债发行放缓有关;企业债券减少2175亿,同比少增2541亿,中票、短融等短期融资减少仍是拖累,与同期企业短期信贷融资表现一致;表外融资减少1459亿,同比少减360亿,其中信托贷款同比大幅少减;整体看,信贷、政府债券、企业债券是主要拖累。5月新增信贷1.36万亿,同比少增5300亿,略低于市场预期及季节性表现。居民短贷由负转正为1988亿,同比多增148亿,同比多增幅度连续3月收窄,反映消费修复边际放缓。5月居民按揭贷款新增1684亿,同比多增637亿,大致与同期房地产市场表现一致。居民按揭贷款以及同期地产表现改善,但低基数仍是主要原因,近期边际再度明显转弱。5月企业中长期贷款延续改善,地产、基建相关融资应是主要拉动;信贷冲量需求下降,企业短贷、票据融资明显少增。

点评:5月社融数据超预期回落,与PMI、通胀、出口等数据一致,进一步表明当前经济属于弱现实,内生动力不强、需求不足、信心不足。整体而言,6.13降息后,后期仍有望出台更多政策来稳定经济增长。因而,5月社融数据对大宗商品及股指影响偏中性。

2.2 产业政策

1、【发改委:加强重要原材料和初级产品保供稳价】

国家发展改革委等部门发布关于做好2023年降成本重点工作的通知,当中提及,要做好能源、重要原材料保供稳价工作,继续对煤炭进口实施零关税政策。夯实国内资源生产保障能力,加强重要能源、矿产资源国内勘探开发和增储上产,完善矿业权出让收益征管政策。加强原材料产需对接,推动产业链上下游衔接联动。加强市场监管,强化预期引导,促进大宗商品市场平稳运行。

点评:发改委主要还是针对近期铁矿石原材料涨价过快要实现一定的干预,在目前大环境不好的情况下,矿石的基本面也一般,持续上涨侵蚀了钢厂端的利润,钢材被动上涨,钢厂又不赚钱,给国内的制造业带来了很大的压力和挑战,因此,黑色系上方注意回调风险。

2、【应对锌价下行,冶炼企业降本减产】

近期,锌的价格出现较大跌幅,一度创下近两年半的低点。为了应对锌价下跌对自身生产经营造成的影响,矿山主要从成本端入手来应对冲击。业内人士分析,本轮锌价下跌,一是下游需求持续回落,锌锭短期内有库存积累预期。而从全球锌精矿供应来看,今年总体呈现供应略微过剩的格局。

点评:锌虽然价格低迷,利润较低,但是市场供应暂时稳定,需求季节性走弱,考虑到宏观情绪及基本面较弱的格局,建议以逢高卖出套保的思路对待。

3、【国家发改委:严禁未经法定程序要求普遍停产停业】

国家发展和改革委员会副秘书长袁达6月14日在国务院政策例行吹风会上表示,下一步,将规范涉企行政执法。深化推进综合监管改革,健全行政裁量权基准制度,防止“任性执法、类案不同罚、过度处罚”等。根据企业信用状况,采取差异化的监管措施。严禁未经法定程序要求普遍停产停业,杜绝“一刀切”“运动式”执法。全面实施跨部门联合“双随机、一公开”监管,进一步扩大多部门联合监管范围和频次,完善监管方式,推动监管信息共享互认,避免多头执法、重复检查。

点评:主要目的还是保持物价的稳定和供应,目前市场需求较弱,如果供给进一步收缩会导致商品价格抬头,增加企业的经营成本,维持低位运行,有助于企业走出困局,所以大宗商品高度有限,对于大部分工业品,预计维持区间震荡格局。

3 策略精选

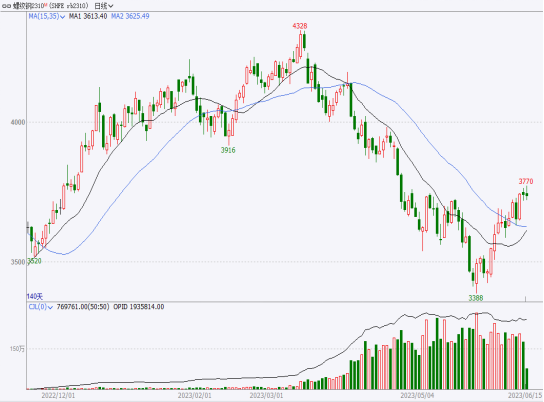

3.1 螺纹2309合约

分析点评:美国通胀压力缓解,6月暂停加息,国内政策宽松,开始降息,宏观环境有利于商品反弹。同时对螺纹钢而言,4月开始的减产使得当下其产量保持很低的水平,同时叠加需求淡季不是那么差,因此不断去库。在低产量,低库存的背景下,螺纹钢价格有望随着宏观环境转好和基本面支撑保持上行的走势。

交易策略:趋势上谨慎看涨,建议轻仓逢低做多。

3.2 棉花2309合约

分析点评:棉花短期需求进入传统淡季,棉价向下传通不畅,警惕回调风险。中长期来看,受播种期不利天气影响,新疆棉花减产幅度或超预期,籽棉抢收大概率再度上演,同时下半年消费预期向好,棉价重心有望进一步抬升,中线操作上建议逢低布局09或01多单。

交易策略:趋势上谨慎看涨,建议轻仓逢低做多。

3.3 工业硅2308合约

分析点评:工业硅期货震荡运行,但现货市场报价延续大幅下调状态,产业端压力明显。近期央行开启政策性降息,且市场对于更多经济支持政策的出台有较强预期,宏观情绪转暖给盘面带来支撑。从产业来看,供需格局依然较差,尽管供应端在西南丰水期到来之际开工放缓,但供应增量依然有所释放,使得供应过利担忧有所加剧,而需求端皆无亮点。终端消费持续低迷。并且当前工业硅库存依然较高,在需求缓软的状态下,高库存仍然需要时间进行消化。总的来说,工业挂仍然面临弱势。

交易策略:趋势上谨慎看空,建议轻仓逢高做空。

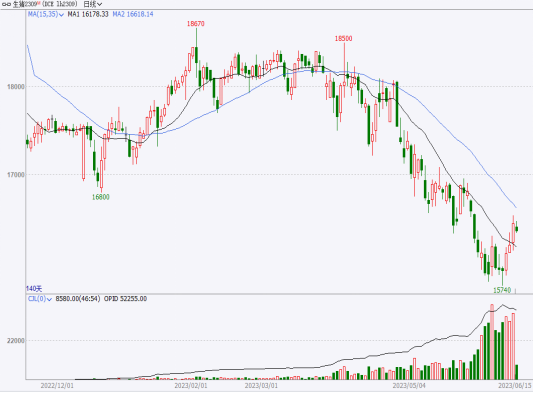

3.4 生猪2309合约

分析点评:生猪短期供应压力逐步缓解,超大猪供应有所减少,部分企业采用降重策略,二育进场的积极性不高,整体成品猪出栏体重持续下降。短期内生猪价格有望反弹。但受到天气炎热影响,下游消费需求一般。整体行业资金链较为紧张,冻品没有主动补库的意愿。整体看后期猪价将逐步震荡走高。

交易策略:趋势上谨慎看涨,建议轻仓逢低做多。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片