《风口研报》今日导读

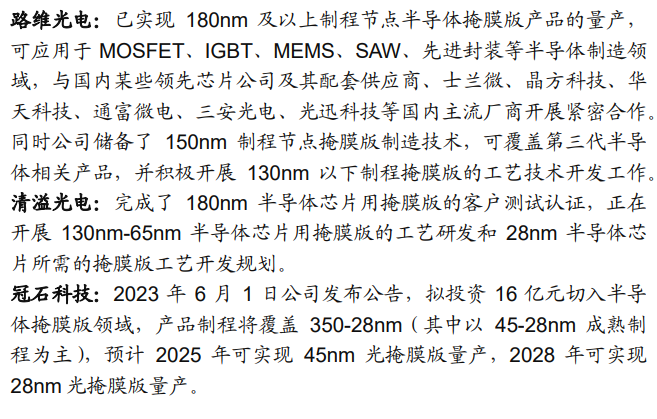

1、半导体掩膜版(冠石科技、路维光电):①半导体掩膜版占晶圆制造材料第二份额,国内起步较晚,随着中国大陆晶圆厂加速扩建以及供应链安全的考量,未来中高端掩膜版国产化率有望快速提升;②据天风证券调研,国内180nm的掩模版单价约4w/片,40nm掩模版约7w/片,28nm掩模版单片价格几十万,制成迭代价格非线性增长;③中泰证券王芳看好路维光电(国内掩膜版领先企业,平板显示&半导体双轮驱动公司成长)、冠石科技(光片业务全年有望实现持平略增长、根据公司公告拟新建掩膜版项目,主要集中在28-45nm)等公司快速切入市场;④风险提示:竞争格局恶化风险等。

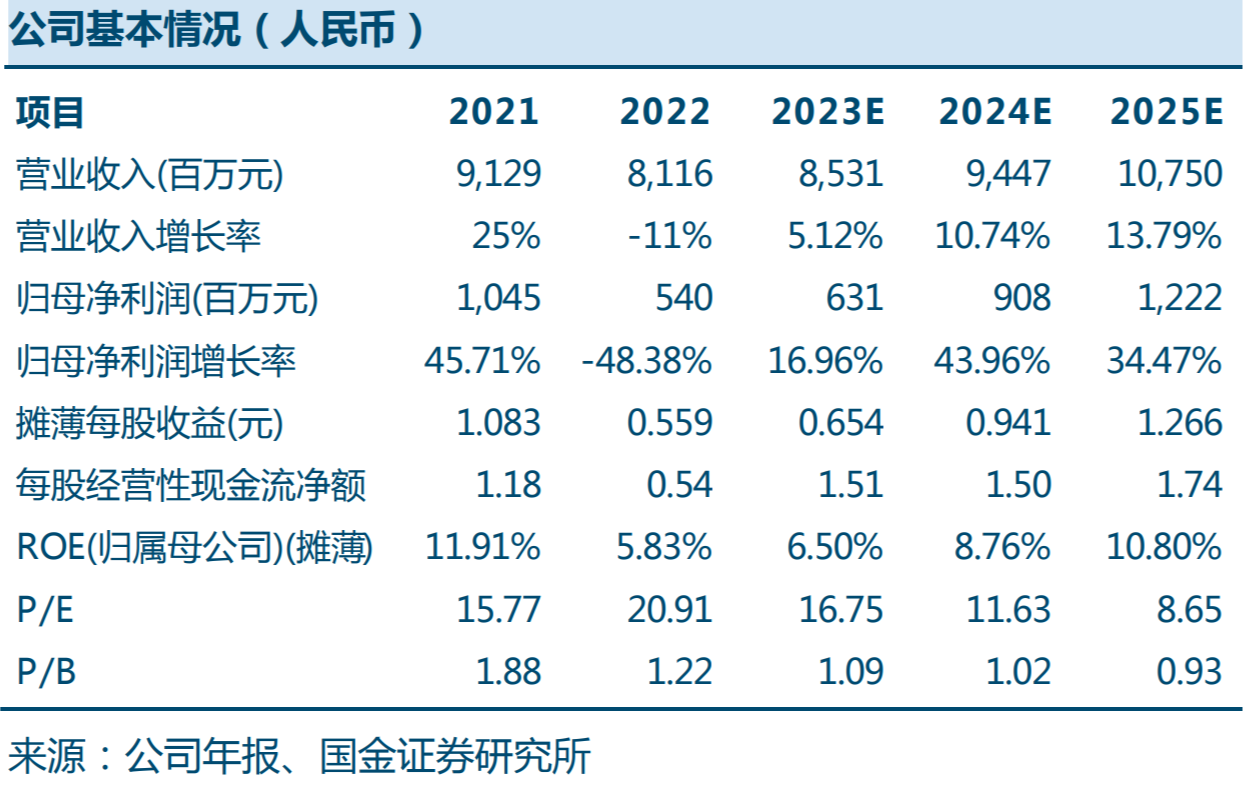

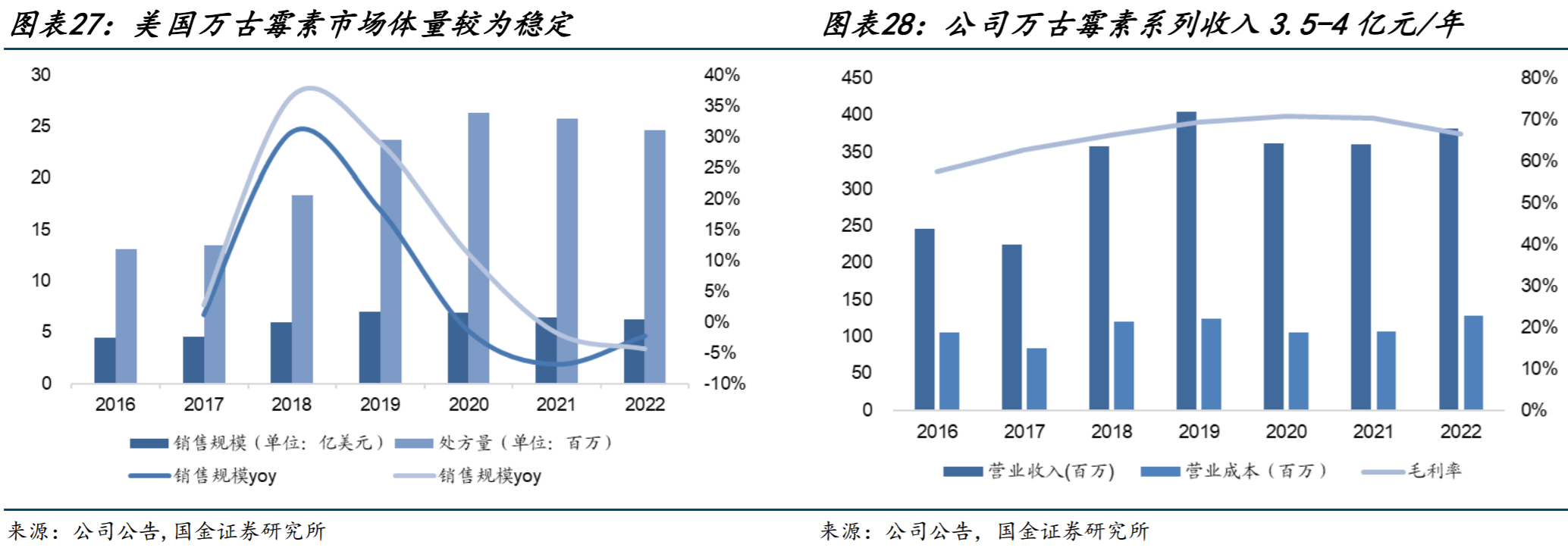

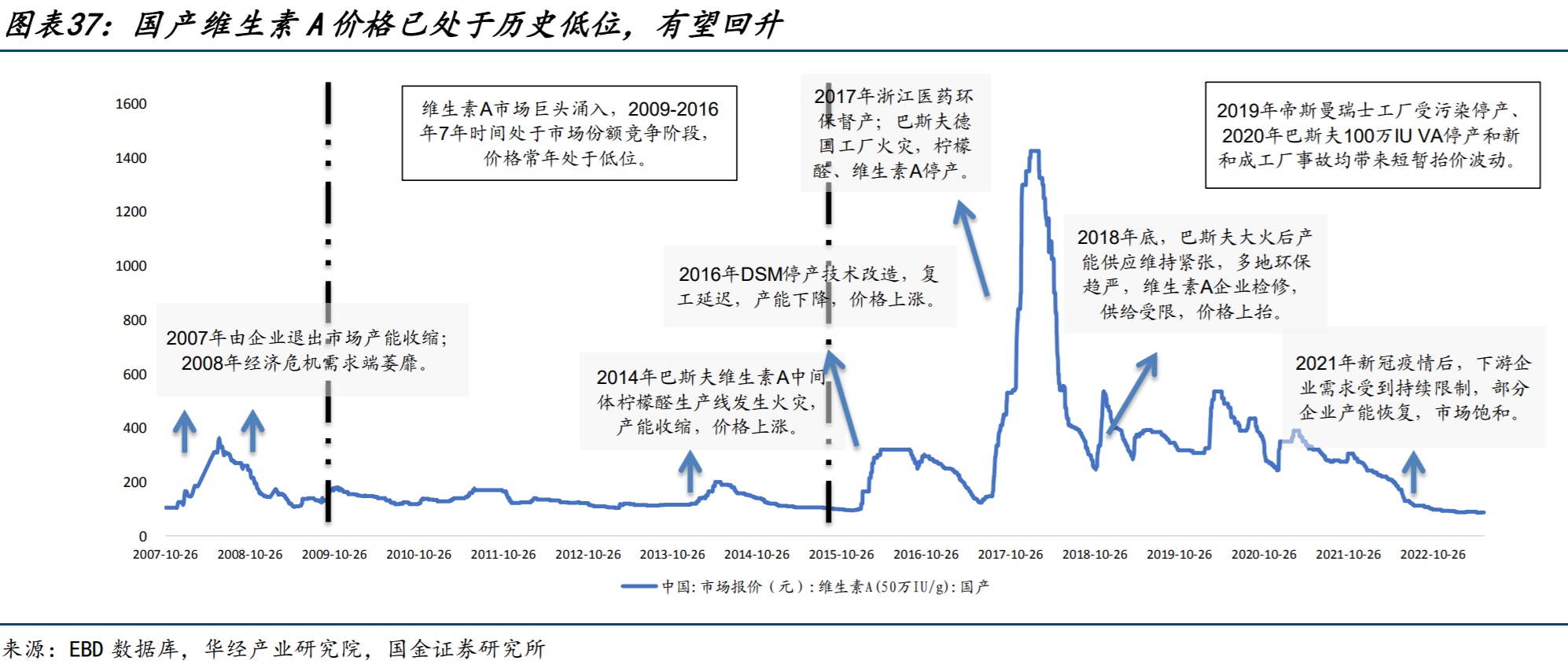

2、浙江医药(600216):①公司6月30日晚间公告,子公司昌海制药盐酸米诺环素原料药生产线和达托霉素原料药生产线通过美国FDA现场检查;②国金证券赵海春认为,公司业绩将出现拐点,乳腺癌创新药ARX788期中数据积极,预计将于2023提交上市申请,2024年获批上市,预计该产品2024/25/26年收入1.01/4.15/8.41亿元;③公司“超抗”(抗超级耐药菌的抗生素)万古霉素美国上市,2023年下半年起将贡献业绩,同时主营产品维A、维E的价格目前处于历史低点,回升在望;④赵海春预计公司2023-2025年归母净利润6.31/9.08/12.22亿元,同比增长16.96%/43.96%/34.47%,给予合理估值25倍PE,对应股价16.35元(现价10.95元);⑤风险提示:新药上市进程不及预期。

主题一

半导体掩膜版材料当前国产化空间广阔,这几家公司已先行切入,后续有望快速迭代放量

6月30日荷兰正式宣布实施半导体出口管制,半导体行业设备、材料国产化有望加速。

中金科技硬件、中泰证券王芳等近期跟踪覆盖半导体材料中的掩膜版行业。

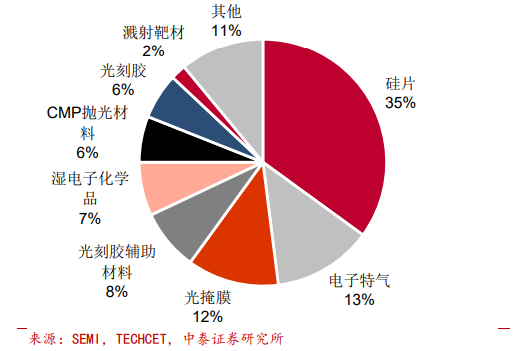

掩膜版是微纳加工技术常用的光刻工艺所使用的图形母版,主要应用于面板、半导体等制造过程。半导体掩膜版占晶圆制造材料第二份额,国内起步较晚,主要由美日韩企业垄断(国产化率5%)。

当前掩膜版市场规模:1)平板显示:2022年全球超50亿元,大陆约30亿元;2)半导体:2022年全球约52亿美元,大陆约74亿元。

根据Semi统计,2021掩膜版占晶圆制造材料比例为12%,为仅此于硅片的第二大耗材。据天风证券调研,国内180nm的掩模版单价约4w/片,40nm掩模版约7w/片,28nm掩模版单片价格几十万,制成迭代价格非线性增长。

随着中国大陆晶圆厂加速扩建以及供应链安全的考量,未来中高端掩膜版国产化率有望快速提升。当前相关上市公司包括:

路维光电(国内掩膜版领先企业,平板显示&半导体双轮驱动公司成长)、冠石科技(光片业务全年有望实现持平略增长、根据公司公告拟新建掩膜版项目,主要集中在28-45nm)等。

一、晶圆厂持续扩产&Chiplet蓬勃发展,半导体掩膜版市场空间广阔

半导体掩模版在最小线宽、CD精度、位臵精度等重要参数方面,均显著高于平板显示、PCB等领域掩模版产品。

根据SEMI,2021年掩膜版在半导体材料中占比约12%,是除了硅片、电子特气以外占比最高的材料。

二、路维光电:以屏带芯公司成长空间广阔

公司是国内掩膜版行业领先企业,深耕掩膜版20多年。

1)平板显示:公司21年收入3.55亿元(占比72%),拥有国内首条G11超高世代掩膜版产线,随着全球面板产业的产能不断向中国转移,公司成长空间广阔;

2)半导体:公司2021年收入0.96亿元(占比22%),已掌握180nm/150nm节点半导体掩膜版制造核心技术,将进一步推进至110nm/90nm/65nm等制程节点(目前国产完全空白),同时,将持续投入第三代半导体用掩膜版的技术研究,满足5G、光伏智能电网、新能源汽车等6寸、8寸及部分12寸半导体产品的需求,打开长期增长空间。

主题二

分析师看50%估值修复空间,这家公司乳腺癌创新药上市进程提速、抗生素制剂美国获批2023年下半年起将贡献业绩,核心产品行业供给收紧有望带动价格上调

浙江医药6月30日晚间公告,子公司昌海制药盐酸米诺环素原料药生产线和达托霉素原料药生产线通过美国FDA现场检查。

国金证券赵海春认为,作为国内维生素龙头之一,公司短期受到维生素原料及成本压力、下游需求下降等因素,一季度营收及归母净利润20/1亿元(-8%/-56%),业绩触底。

分析师判断,公司业绩将出现拐点:

①创新药ARX788期中数据积极,提前结束临床试验,上市进程提速;

②维生素全球龙头有望实施限产,或带动价格回升;

③“超抗”(抗超级耐药菌的抗生素)万古霉素美国上市,2023年下半年起将贡献业绩。

赵海春预计公司2023-2025年归母净利润6.31/9.08/12.22亿元,同比增长16.96%/43.96%/34.47%,给予合理估值25倍PE,对应股价16.35元(现价10.95元)。

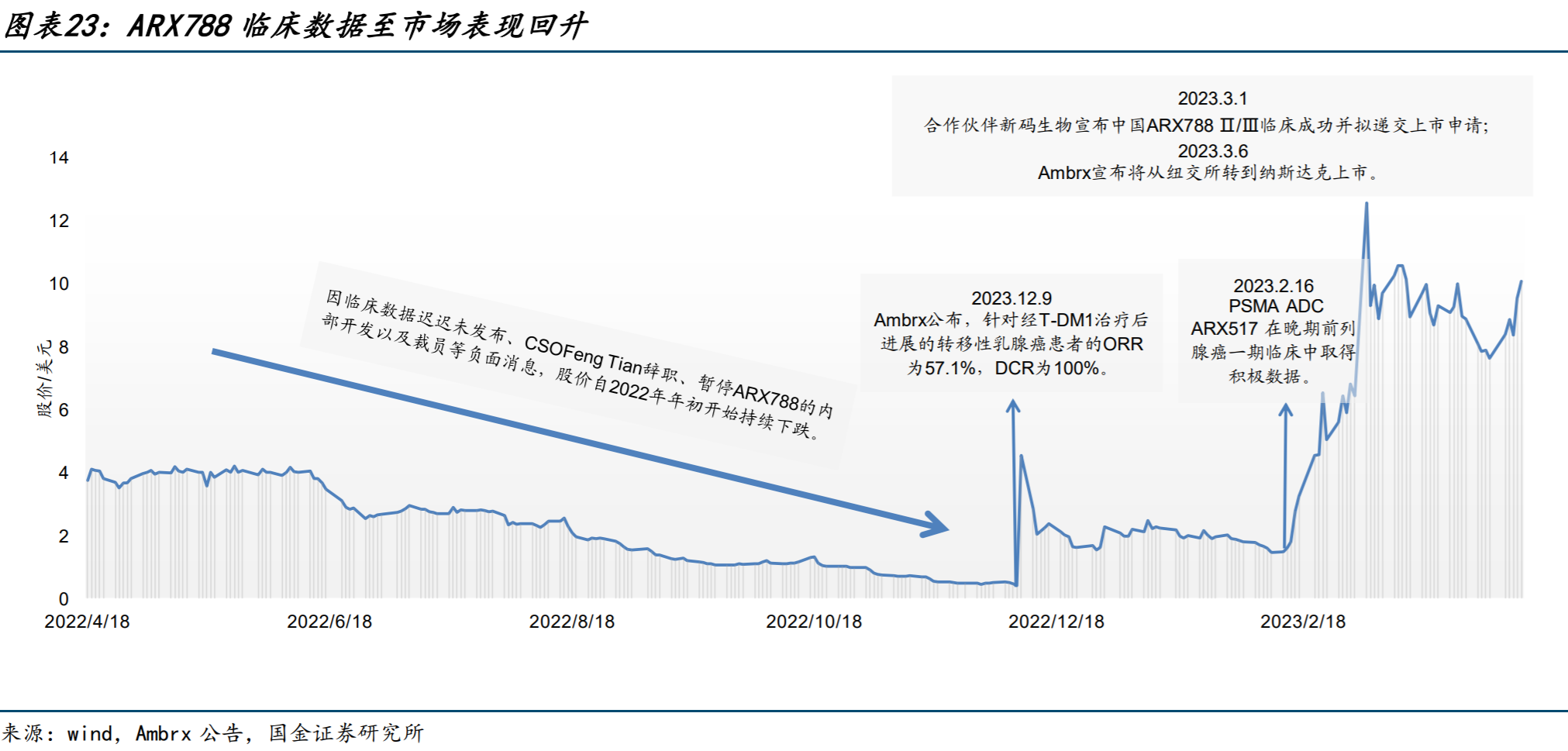

一、ARX788具备差异化竞争优势,后“DS-8201”时代潜力重磅药

ARX788是浙江医药子公司新码生物与美国上市公司Ambrx合作10年开发的ADC(抗体偶联药物)。自第一三共/阿斯利康的ADC药物DS-8201在乳腺癌中取得突破并重新定义了HER2乳腺癌分型,ADC赛道重回创新药焦点。

ARX788看点有三:

第一,临床数据显示出不输于DS-8201的有效性,且不良反应率更低;

第二,针对DS-8201耐药后的病人,临床数据显示出一定疗效,有望率先切入DS-8201耐药后市场,该市场目前尚处空白;

第二,更好的安全性有助于ARX788在适应症扩展中往早线推进。

目前,ARX788已获得国家突破性疗法认定,预计将于2023提交上市申请,2024年获批上市。赵海春预计该产品2024/25/26年收入1.01/4.15/8.41亿元。

二、新品苹果酸奈诺沙星增长强劲,主营增速有望修

抗生素作为一种临床基础用药,受技术壁垒、资金壁垒、环保门槛等因素制约,抗生素生产企业相对集中。目前,公司生产的左氧氟沙星、盐酸万古霉素和替考拉宁原料药产量位居世界前列,2023年,公司万古霉素制剂在美国获批上市,有望贡献海外收入新增量。

公司潜力产品苹果酸奈诺沙星与传统喹诺酮类抗菌药相比,具有广谱、更少耐药等特点。公司该产品市占率在逐步提升中;加之纳入国家医保目录后,放量提速。

公司主营产品维A、维E的价格目前处于历史低点,回升在望。维生素是寡头垄断行业,上游供给稳定,安迪苏、帝斯曼等公司宣布限产维生素,此举收紧供给,有望带动价格上调。

VIP试读

VIP试读