《风口研报》今日导读

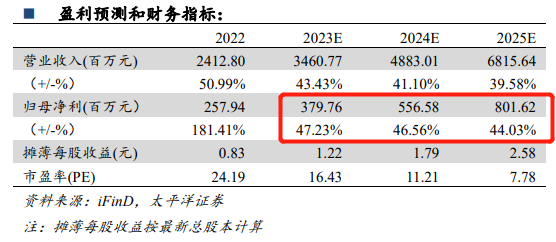

1、今天国际(300532):①公司发布2023年半年度业绩预告,上半年实现归母净利润1.9-2.1亿元,同比增长78.20%-96.96%,太平洋证券曹佩认为公司所处赛道高景气,2022年末在手订单54.5亿元,充足订单储备支撑收入快速增长;②公司在享受高行业β的同时,积极投入研发机器人和人工智能相关技术,机器人子公司产品将会面向第三方单独销售,且公司产品已应用了人工智能相关技术;③曹佩肯定了公司上半年的业绩高增,并看好AI应用与机器人业务有望迎来新机遇,预计2023-25年EPS分别为1.22/1.79/2.58元,同比增长47.23%/46.56%/44.03%,对应PE为16.43/11.21/7.78倍;④风险因素:新能源行业订单增长不及预期、下游客户拓展不及预期。

2、工商业储能(开勒股份、芯能科技):①当前全社会用电量持续增长,叠加夏季极端持续高温,国内电力供需预计呈现相对紧张状态,工商业储能成企业备电首选;②全国峰谷价差普遍拉大,价差超0.7元/kWh的省市数量增至8个,储能系统利用率明显提升,套利空间扩大,投资回报率超10%;③中泰证券冯胜认为竞争格局来看当前壁垒尚不明显,新玩家可以通过资本融资、差异化市场开发、销售渠道和品牌建设等来实现弯道超车,看好开勒股份(在分布式储能领域具备先发优势和客户渠道壁垒)、苏文电能(EPCO 全面铺开,储能布局完善的用电品牌服务商)、盛弘股份(能源赛道的璀璨晨星)等;④风险提示:市场竞争激烈风险等。

主题一

公司在手订单远超流通市值、支撑上半年业绩接近翻倍增长,未来看AI应用与机器人产品的单独销售,有望迎来新机遇

事件:今天国际发布2023年半年度业绩预告,上半年实现归母净利润1.9-2.1亿元,同比增长78.20%-96.96%。

今天国际为智慧物流软硬件产品领导者,深耕智慧物流与工业4.0,聚焦新能源+石化+烟草三大领域。

太平洋证券曹佩覆盖今天国际,认为公司所处赛道高景气,2022年末在手订单54.5亿元(流通市值不到40亿元),充足订单储备支撑收入快速增长,同时规模效应下盈利能力提升,进一步推动利润高增。

并且,公司在享受高行业β的同时,积极投入研发机器人和人工智能相关技术。

(1)机器人子公司产品将会面向第三方单独销售,有望加速公司增长;

(2)公司产品已应用了人工智能相关技术,赋能业务发展;

曹佩肯定了公司上半年的业绩高增,并看好AI应用与机器人业务有望迎来新机遇,预计2023-25年EPS分别为1.22/1.79/2.58元,同比增长47.23%/46.56%/44.03%,对应PE为16.43/11.21/7.78倍。

一、今天国际所处赛道高景气,支撑收入快速增长

上半年,公司归母净利润的大幅增长主要系企业自动化数字化需求旺盛,公司完成实施并确认营业收入项目规模较上年同期有大幅度增加。

公司下游呈现3+N的模式,烟草领域传统优势延续,新能源、石化行业高景气支撑收入快速增长,在当前企业自动化数字化趋势下,更多行业智能仓储物流系统需求有望井喷。

2022年末公司在手订单54.5亿元,充足的订单储备是公司近年来业绩高增的重要保证。 二、深耕机器人多年,未来前景广阔

公司2012年成立智能机器人研发部,旗下硬件子公司今天机器人成立于2016年,拥有堆垛机、自动导引运输车、穿梭车、输送机、机器人系统等物流设备的核心知识产权与生产制造能力。

近期公司在投资者互动平台表示,机器人子公司产品肯定会面向第三方单独销售,有望加速公司增长。

三、人工智能应用赋能公司业务发展

公司产品已应用了人工智能相关技术,主要体现在自动控制、路径规划、机器视觉、运输优化等方面。

曹佩认为AI的应用有望助力公司降本增效,提升公司在智能仓储物流领域产品解决方案的竞争力,同时提升经营效率与人效。

主题二

用电形势严峻+政策引导+成本快速下降,工商业储能迎来需求爆发式增长阶段,当前竞争格局尚不稳固、这几家公司有望弯道超车

当前全社会用电量持续增长,叠加夏季极端持续高温,国内电力供需预计呈现相对紧张状态,工商业储能成企业备电首选。

中泰证券冯胜最新覆盖工商业储能,认为今年随着①“源网荷储”政策不断引导;②用电形势严峻备电需求增加;③配储经济性整体提升;④零碳园区加速铺开。这几个因素之下,2023年将迎来工商业储能从0到1的产业化元年。

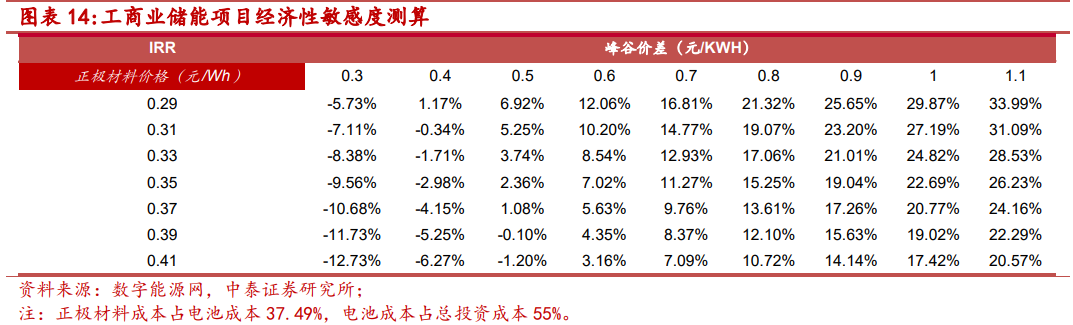

收入端:全国峰谷价差普遍拉大,价差超0.7元/kWh的省市数量增至8个,叠加部分省市实施“两充两放”策略,储能系统利用率明显提升、成本回收周期缩短、套利空间扩大。

成本端:电池模块构成储能系统最大成本,占比达55%,且国内储能电池大多采用磷酸铁锂路线。2022Q4以来,电池成本占比最高的碳酸锂、磷酸铁锂价格腰斩,成本端压力明显缓解。

因此冯胜测算工商储成本回收时间普遍缩短至6年及以内,投资回报率超10%,经济性显著。

而从竞争格局来看,当前各企业的竞争壁垒尚不明显,新玩家可以通过资本融资、差异化市场开发、销售渠道和品牌建设等来实现弯道超车。

标的方面,中泰证券冯胜关注:

开勒股份(在分布式储能领域具备先发优势和客户渠道壁垒)、阳光电源、天合光能、中天科技、苏文电能(EPCO全面铺开,储能布局完善的用电品牌服务商)、东方日升、科华数据、南网能源(领跑节能服务领域,综合能源领军者),盛弘股份(能源赛道的璀璨晨星)。

此外,浙商证券、中银证券近期覆盖工商业光伏运营标的芯能科技。

一、工商业配储经济性提升,工商储需求预期爆发

2023年全国将有6个省份电力供需形势紧张,17个省份电力供需偏紧。用电政策催生备电需求,工商储成为企业备电首选。浙江等多地投资成本回收时间普遍缩短至6年以内。

二、芯能科技:工商业光伏运营量利齐升,打造光储充一体化平台

2022年末公司光伏电站累计并网容量达726.49MW,电改+成本下降工商业电站运营商经济性逐步提升。

公司加快推进“工商业储能运营+户储产品研发与制造”储能业务发展格局;电改后浙江峰谷价差继续提升,储能投资收益率有望进一步提升。

声明:

1、财联社VIP各专栏产品均系内容资讯服务,并非投资建议。栏目内容仅供参考,据此作出任何投资决策自行承担风险责任,与本公司及栏目作者无关;

2、财联社VIP专栏产品所发内容版权归财联社所有,未经书面授权任何商业机构、网站、公司及个人禁止转载或再利用文中信息,违者必究;

3、财联社VIP专栏产品为虚拟内容服务,一经订阅概不退款,请您理解。