整体看,7月PMI连续第2个月反弹,表明经济环比下行压力继续减缓,但制造业PMI及多数分项仍在收缩区间。

PMI数据点评(2023年8月1日)

投资要点:

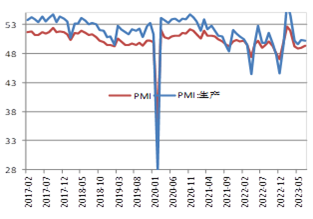

7月制造业PMI为49.3,环比上行0.3个点。自5月触底以来,该指标连续第二个月上行。7月是制造业淡季,PMI指数7月环比一般负增长;PMI环比扩张是反季节性的,体现出低位修复的特征。

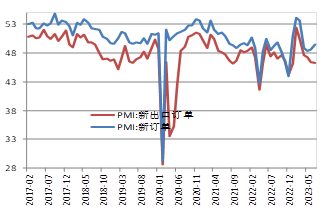

供给方面,7月PMI生产指数50.2,较上月微跌0.1个点,仍处于扩张区间。需求方面,7月PMI新订单指数为49.5,较上月升0.9个百分点;新出口订单指数为46.3,较上月降0.1个百分点,两个指数均连续第4个月处于收缩区间,整体需求有所好转。

库存方面,7月原材料库存为48.2,环比上行0.8个点;产成品库存为46.3,环比上行0.2个点。两大库存指数仍处于荣枯线下低位,表明库存水平继续回落,但去化速度有所放缓。

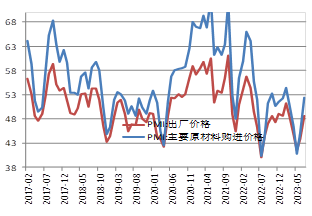

7月PMI价格指数大幅回升。主要原材料购进价格指数和出厂价格指数分别为52.4和48.6,分别较上月上升7.4和4.7个百分点,其中主要原材料购进价格指数升至扩张区间。

整体看,7月PMI连续第2个月反弹,表明经济环比下行压力继续减缓,但制造业PMI及多数分项仍在收缩区间,7月地产销售高频数据创新低,因而当前经济压力仍大,国内需求不足、海外订单减少是企业面临的主要困难。政策方面,7.24政治局会议释放了偏积极、偏刺激的政策信号,后期将有更多政策推出以致力于稳信心、稳增长、扩内需、稳地产、促消费。因而7月PMI数据对大宗商品及股指的影响偏中性。

图1:制造业PMI及生产指数走势

数据来源:Wind,东吴期货财富管理总部

图2:PMI新订单及新出口订单走势

数据来源:Wind,东吴期货财富管理总部

根据统计局数据,7月制造业PMI为49.3,环比上行0.3个点。自5月触底以来,该指标连续第二个月上行。7月是制造业淡季,PMI指数7月环比一般负增长;PMI环比扩张是反季节性的,体现出低位修复的特征。

供给方面,7月PMI生产指数50.2,较上月微跌0.1个点,仍处于扩张区间。需求方面,7月PMI新订单指数为49.5,较上月升0.9个百分点;新出口订单指数为46.3,较上月降0.1个百分点,两个指数均连续第4个月处于收缩区间,整体需求有所好转。

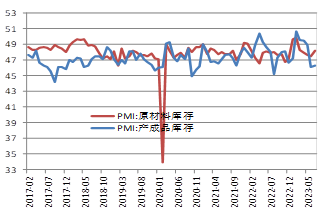

7月新订单指数环比上行达0.9个点,是PMI指数回升的主要动力。其原因之一是大宗商品和PPI价格的触底。7月CRB指数月均值环比上行1.8%,PMI原材料购进价格指数、出厂价格指数环比分别上行0.8、4.7个点。价格触底回升会促发企业采购和下订单,带来采购指数上行。原因之二是宏观经济政策频出的背景下企业预期的好转。7月生产经营活动预期指数环比上行1.7个点,属于3月以来首次环比上行。原因之三是库存低位的反应。6月工业企业产成品库存已降至同比2.2%的低位,持平于2019年8月。7月PMI两个库存均有一定环比回补。

图3:PMI原材料及产成品库存走势

数据来源:Wind,东吴期货财富管理总部

图4:PMI主要原材料购进价格及出厂价格走势

数据来源:Wind,东吴期货财富管理总部

库存方面,7月原材料库存为48.2,环比上行0.8个点;产成品库存为46.3,环比上行0.2个点。两大库存指数仍处于荣枯线下低位,表明库存水平继续回落,但去化速度有所放缓。

7月PMI制造业价格指数大幅回升。主要原材料购进价格指数和出厂价格指数分别为52.4和48.6,分别较上月上升7.4和4.7个百分点,其中主要原材料购进价格指数升至扩张区间。

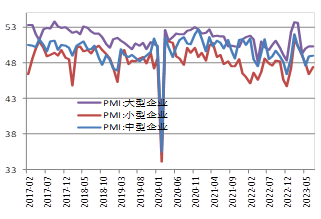

图5:大、中、小型企业PMI走势

数据来源:Wind,东吴期货财富管理总部

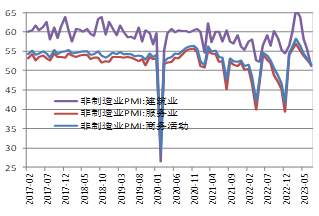

图6:非制造业PMI走势

数据来源:Wind,东吴期货财富管理总部

7月大型企业PMI为50.3,与上月持平,继续位于扩张区间,对制造业总体支撑作用显著。大型企业生产指数和新订单指数分别连续7个月和3个月位于扩张区间,产需保持增长。中型企业PMI为49.0,比上月上升0.1个百分点;小型企业PMI为47.4,比上月上升1.0个百分点,景气水平有所改善。

7月份,非制造业商务活动指数为51.5,比上月下降1.7个百分点,非制造业继续保持扩张。服务业延续恢复发展态势。服务业商务活动指数为51.5%,比上月下降1.3个百分点,仍位于扩张区间,服务业业务总量继续增长,但增速有所放缓。建筑业保持扩张。建筑业商务活动指数为51.2%,比上月下降4.5个百分点,仍位于扩张区间,表明受高温多雨等不利因素影响,近期建筑业施工进度有所放缓。

整体看,7月PMI连续第2个月反弹,表明经济环比下行压力继续减缓,但制造业PMI及多数分项仍在收缩区间,7月地产销售高频数据创新低,因而当前经济压力仍大,国内需求不足、海外订单减少是企业面临的主要困难。政策方面,7.24政治局会议释放了偏积极、偏刺激的政策信号,后期将有更多政策推出以致力于稳信心、稳增长、扩内需、稳地产、促消费。因而7月PMI数据对大宗商品及股指的影响偏中性。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。

期市有风险,入市需谨慎。

图片

图片