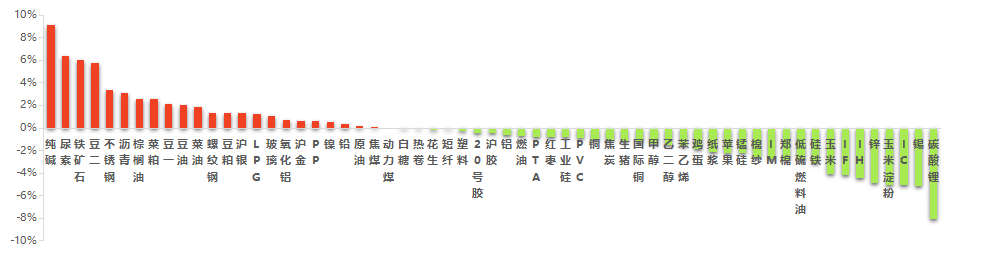

本周国内商品市场绿肥红瘦,黑色系板块多数拉升。其中,纯碱价格重心大幅上移,周涨幅超9%领跑期市。尿素受低库存及出口需求拉动,期价大涨逾6%。跌幅方面,碳酸锂供应放量需求疲软,期价持续走弱,跌幅超8%。

专刊第五十一期(2023年8月18日)

1 期货市场数据

1.1 期货市场周度表现

本周国内商品市场绿肥红瘦,黑色系板块多数拉升,其中,因库存创年内新低,纯碱价格重心大幅上移,周涨幅超9%领跑期市。尿素受低库存及出口需求拉动,期价大涨逾6%。跌幅方面,碳酸锂供应放量需求疲软,期价持续走弱,跌幅超8%。沪锡、玉米淀粉和沪锌纷纷跌超4%。

金融期货方面,四大股指期货全线下跌,其中,中证500股指期货跌超5%。

图1 品种指数周度价格变动(2023/8/10-2023/8/17)

数据来源:wind,东吴期货财富管理总部

1.2 全市场资金流向

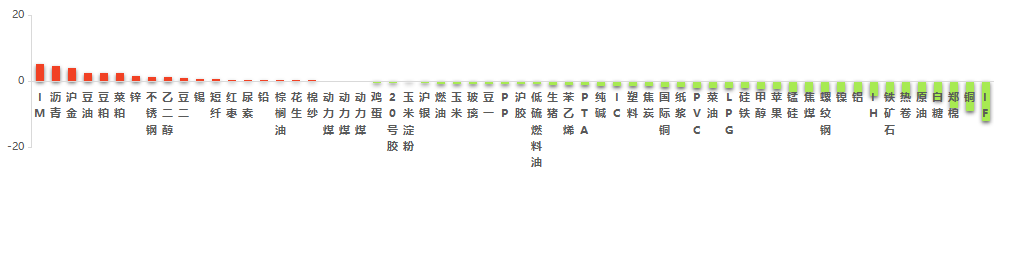

本周四大股指期货多数呈资金流出状态,其中逾5亿元资金涌入中证股指期货,居资金流入榜首位。资金流出方面,沪深300股指期货流出超12亿元,而中证500及上证50股指期货双双流出逾1亿元资金。

商品期货方面,沥青狂揽逾4.6亿元资金,沪金收获近4亿元资金。豆油、豆粕纷纷获得超2亿元资金加持。在资金外流较多的品种中,铜遭遇超9亿元资金减持,远超其余商品期货。郑棉失血逾8亿元。

图2 品种资金流向变化(亿元)(2023/8/10-2023/8/17)

数据来源:wind,东吴期货财富管理总部

2 宏观与产业政策

2.1 国内外宏观政策及点评

1、【央行下调MLF操作利率15个基点】

8月15日,央行开展4010亿元1年期MLF和2040亿元7天逆回购操作,中标利率分别为2.5%、1.8%,较上次操作分别下调15BP与10BP。

点评:本轮MLF进行15bp调整后,1年期LPR和5年期以上LPR利率均会跟随进行调整,以达到降低实体融资成本的目的。往后看,货币政策继续稳健宽松,存款准备金率和政策利率也有调整的可能。整体看,央行降息对大宗商品及股指影响中性偏多。

2、【美联储公布7月货币政策会议纪要】

当地时间周三(8月16日),美联储公布了联邦公开市场委员会(FOMC)7月25日至26日的货币政策会议纪要。会议纪要写道,大多数与会者继续认为,通胀存在显著的上行风险,可能需要央行进一步收紧货币政策。一些与会者评论道,“美国经济活动具有韧性,劳动力市场保持强劲,但经济活动仍存在下行风险,失业率则存在上行风险。”回顾三周前的那场会议,美联储于7月26日宣布加息25个基点,将联邦基金利率目标区间升至5.25%-5.5%,为2001年以来的最高水平。这是美联储自去年启动本轮加息进程以来的第11次加息,累计幅度达到了525个基点。纪要显示,FOMC的11名票委一致同意了加息,但这一决定并没有获得所有与会者的支持,其中有两人更倾向于维持利率不变。整体来看,与会者普遍强调,过去一系列货币紧缩政策对经济的累积影响存在高度不确定性。

点评:7月会议纪要偏鹰派,一方面美联储警告通胀还有较高的上行风险,可能迫使他们进一步加息。另一方面联储工作人员对经济的评估更为乐观,不再预计今年会发生衰退,因而美联储维持紧缩性货币政策的时间将长于市场预期。整体看,7月货币政策会议纪要对大宗商品及股指影响中性偏空。

3、【7月固定资产投资当月同比1.2%】

7月固定资产投资当月同比1.2%,前值3.3%。7月制造业投资当月同比4.3%,低于前值的6%;广义基建投资同比5.2%,低于前值的11.7%;地产投资-12.2%,低于前值的-10.2%;7月制造业、地产、基建有不同程度减速。7月社零同比2.5%,较前值回落0.6个点,低于Wind一致预期的5.3%;两年平均增速为2.6%,前值3.1%;7月消费增速低位下探,弱于预期。

点评:7月经济数据普遍下行,其他口径的数据也是普遍下降,包括信贷社融超季节性走弱、CPI同比时隔2年半转负、PMI持续处于收缩区间等。归因看,核心还是经济内生动力不强、需求不足、信心不足。但7月政治局会议后,各类稳经济政策正在逐步出台,后期经济增速有望逐步企稳。因而7月经济数据对大宗商品及股指的影响中性偏多。

2.2 产业政策

1、【又一波新能源车降价潮来袭?至少10家汽车品牌官宣降价促销】

8月11日,造车新势力极氪汽车官方宣布对极氪001车型直接降价3万-3.7万元,起售价降至26.9万元,这一售价将持续至今年年末。

今年3月,一场以燃油车为主的价格大战席卷车市,为汽车行业带来不小压力。经历短暂休整后,近期,新能源车降价潮又有苗头。据记者不完全统计,进入8月以来,已有极氪、蔚来、零跑、哪吒等10个品牌官宣了促销活动。

乘联会判断,车市促销现象仍将持续存在,并且不排除部分车企出现逆周期的加码促销现象。

点评:目前来看下半年新一轮的汽车价格战大概率会开启,还可能会出现今年上半年的价格战的激烈场面。下半年价格战的成因,一方面是市场需求被去年的燃油车购置税减半政策及上半年价格战透支,车企需要通过降价拉动需求,另一方面则是市场竞争加剧。而随着汽车打响价格战的打响,可能对上游热卷、铜、铝、碳酸锂等相关原材料商品产生被迫降价销售的影响。

2、【浙江省印发新能源汽车下乡“十大行动”清单】

日前,浙江省发展改革委、省能源局印发《浙江省新能源汽车下乡“十大行动”清单》。其中包括,未来乡村充电基础设施推广行动:将乡村充电基础设施建设作为“千村示范、万村整治”工程重要内容,并纳入未来乡村、共同富裕新时代美丽乡村示范带建设标准。2024年底乡村地区公共充电基础设施达到2万个。

点评:本次通知的目的是为了培育一批新能源整车头部企业,将电机电控、汽车电子列入关键核心技术攻关,优化生产布局,提升产销规模,强化创新能力,研究制定新能源汽车高质量发展政策,充分利用现有产能发展新能源汽车,有效提升产能利用率。对新能源汽车相关产业链板块起到一定利好助推作用。

3、【福州厦门成都等多个城市拟于近日降低二套房首付比例下限】

央视记者从多个信源了解到,7月24日中央政治局会议提出“适时调整优化房地产政策,因城施策用好政策工具箱”以来,多地积极研究调整限购、限售等限制性政策。据悉,福州、厦门、成都、沈阳等多个城市拟于近日调整优化限购政策,降低二套房首付比例下限。限购取消后,当地首套、二套房最低首付比例可进一步降至20%、30%,有望激活刚性和改善性住房需求,提升房地产市场交易活跃度。后续,可能还有其他优化政策出台。

点评:7月下旬以来,多部委及各地频繁表态,从此前的需求端到供给端,向房地产市场释放利好信号,随着地产政策预期落地,各地地产限购等政策也逐步改变,市场信心将得到进一步提振,楼市有望加速完成筑底,同时也将给大宗商品中长期走势带来支撑。

3 策略精选

3.1 1000指数2309合约

分析点评:近期美元表现偏强,而国内经济复苏动能不足,导致人民币汇率承压,外资流出压力较大。市场对经济预期较为悲观,短期弱势格局延续。

交易策略:趋势上谨慎看跌,建议轻仓逢高做空。

3.2 白糖2401合约

分析点评:国内方面,郑糖2401合约高位震荡。短期糖市缺乏实质性利多支撑,糖价上涨动力有所减弱。现货方面,虽然供需缺口依然存在,但是需求端的驱动不足,短期现货价格难以大幅上涨。中长期看,市场主要的博弈点是新榨季的减产预期,印度、泰国减产的确定性相对较高。前期广西、云南较为干旱,但是进入雨季后降雨量增加,干旱情况得到缓解,继续关注甘蔗长势。综合来看,由于减产预期较强,糖价仍有上涨空间。

交易策略:趋势上谨慎看涨,建议轻仓逢低做多。

3.3 豆粕 2401合约

分析点评:最新8月USDA供需报告下调了美豆单产至50.9蒲式耳/英亩,新季美国大豆供需平衡表重回偏紧格局。现阶段国内外走势持 续分化,美豆优良率回调超市场预期,整体新季美豆长势良好,CBOT大豆有所承压。但国内方面,由于远期订单较少,叠加海关检验 延迟到港时间,以及后续油厂停机检修计划增加,导致供应紧张,现货难求。需求端,表观消费量同期高位。因此,短期国内豆粕供 需偏紧格局难以改变,建议做多01合约。

交易策略:趋势上谨慎看涨,建议轻仓逢低做多。

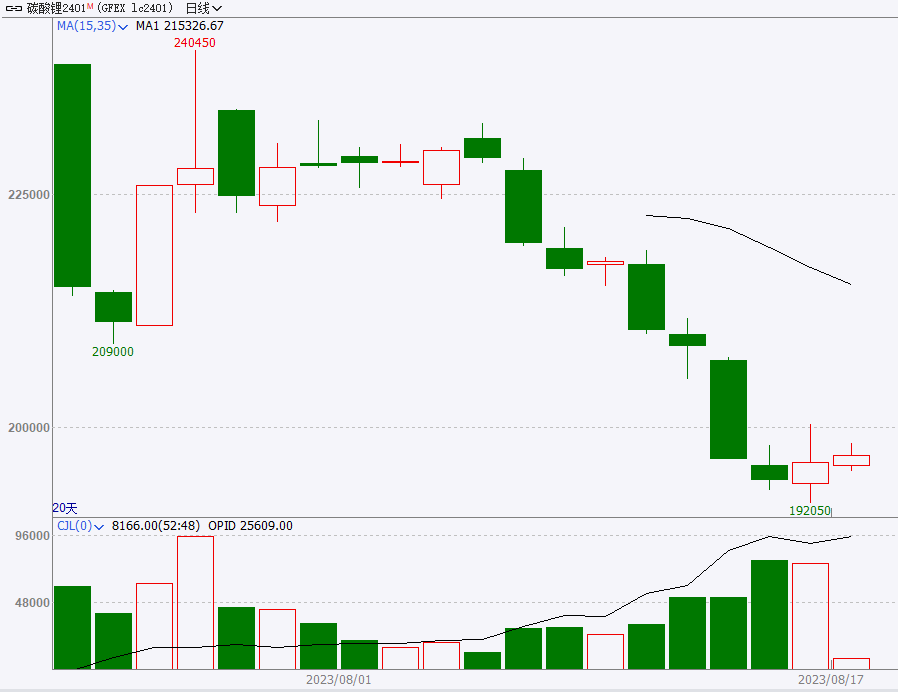

3.4 碳酸锂2401合约

分析点评:碳酸锂从远端预期来看,国内新能源汽车行业渗透率达到35%,已经处于成长期向成熟期的切换,行业扩张开始让步于行业内竞争,品牌竞争开始让步于价格战,在这样的背景下,汽车终端向电池厂家压价,电池厂家向正极材料厂家压价,正极材料采购要求打折,产业链各环节层层向上游挤压,负反馈还在路上。现货来看,碳酸锂同样持续下跌,由于下游需求未见起色,整体散单成交气氛维持寡淡,市场心态弱势,部分盐厂出货意愿走弱。技术上看,碳酸锂短线崩跌,建议仍以逢高做空为主。

交易策略:趋势上谨慎看跌,建议轻仓逢高做空。

3.5 沪金2310合约

分析点评:美国通胀数据向美联储调控目标的变动路径显现出强粘性,美联储停止加息后更倾向于保持高利率状态,美联储再度释放偏鹰信号。从长期来看,在美债收益率倒挂背景下,欧美经济潜在的慢衰退风险问题长期存在,构成了黄金价格支撑。国际避险资金寻求黄金避险功能,全球部分央行增持黄金储备。整体看黄金价格仍将以震荡偏强为主。

交易策略:趋势上谨慎看涨,建议轻仓逢低做多。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。

期市有风险,入市需谨慎。

图片

图片