我国一次能源结构具有“富煤、贫油、少气”的特征,2015 年,我国原煤产量 37.5 亿吨, 约占我国一次能源生产总量 72.1%。煤炭是我国重要的能源基础和化工原料,为国民经济 发展和社会稳定提供了重要支撑,同时也是我国最丰富、最基础的能源资源,占我国已探 明化石能源资源总量的 94%左右。

煤价弱势格局确立,煤炭清洁利用投资回报率可观。与其他能源资源相比,煤炭是我国最 稳定、最经济的能源资源。新能源利用成本高,仅靠政府补贴难以有长久利用前景。石油、 天然气能源对外依存度高,由于远洋自主运输能力不足、地缘政治形势等因素影响,难以 形成稳定可靠的油气供应来源,直接影响到中国的经济安全。 在经济结构转型和环保压力剧增的大背景下,煤炭作为潜在产能过剩的劣质能源,其价格 很可能将长期处于弱势格局。这样的大背景为煤炭清洁利用打开了广阔的市场空间,其他 非煤炭能源(石油、天然气、可再生能源等)对煤炭的替代越多,煤炭价格越低,开发和 投资煤炭清洁利用的投资回报率就越高。这样朴素的经济学关系就决定了煤炭清洁利用在 中国注定将拥有广阔的前景。

煤炭清洁利用是长期产业方向

煤炭本身没有污染,不清洁的使用才产生污染。在我国,煤炭使用主要有燃煤发电、民用 及工业燃煤、冶炼有色金属原料煤三个用途。其中燃煤火力发电已突破超低排放,截止到 2015 年,我国火电脱硫机组容量已达 8.2 亿千瓦,是 2005 年火电脱硫机组容量 0.42 亿 千瓦的 19.5 倍;火电脱硫机组容量占总装机量的比例也从 2005 年的 12%快速升到 2012 年的 92%,随后进入稳定期。

目前非电煤炭消费是大气污染主因,煤炭清洁利用也将是长期的产业方向。中国有超过 50% 的煤炭消费量是来自非火电行业,这里既包括非火电行业的燃煤锅炉燃烧,又包括冶金、 建材、化工、有色等行业使用的原料煤。这些非火电行业煤炭消费成了下一步治理大气污 染的重中之重,煤炭清洁利用也将是长期的产业方向。

中国煤炭清洁利用行动纲领出台。国家能源局 15 年出台了《煤炭清洁高效利用行动计划 (2015-2020 年)》,着力推动煤炭分级分质梯级利用,实现物质的循环利用和能量的梯 级利用,降低生产成本、资源消耗和污染排放。推进废弃物资源化综合利用,实现煤炭清 洁高效利用。煤炭清洁利用产业在未来 5 年将逐步开启其广阔市场。我们相信在煤炭清洁 利用的产业方向上,必将诞生大市值公司。

神雾环保颠覆性节能创新工艺 实现煤炭清洁利用

由于煤炭的储量丰富、相较于其他化石能源单位热值价格低廉,我国在未来很长一段时间 内仍会保持“以煤为主”的能源结构。要从根本上解决污染问题,加强开发清洁用煤技术 才是长久之计。

神雾集团历经 20 年,致力于研究可产生经济效益的节能减排前沿技术,目前为止最主要 的板块即是“煤化工技术”研究。公司已实现产业化的蓄热式电石生产新工艺可以大幅降 低电石生产成本、降低排放、节约水资源,实现煤炭清洁高效利用等多重效益,开启巨大 市场。在这个基础上,公司利用低成本电石头生产乙炔和乙烯,并用乙炔来驱动整个化工 产业链高端化工产品的制造生产。公司董事长吴道洪表示:20 年来公司一直致力于赚钱的 节能减排技术研究,潜心此领域不动摇,从来没有改变过一直坚持到现在,相信在未来 10 年、20 年还会在这个领域加大研究、加大技术推广。

神雾核心技术介绍

电石主要成分是无机化合物—碳化钙(CaC2),白色晶体,工业品为灰黑色块状物。电石 由焦炭和氧化钙反应制得(3C+CaO=CaC2+CO),是重要的煤化工产品及基础化工原料, 主要用于生产乙炔及乙炔基化工产品,而乙炔曾被誉称为“有机合成工业之母”,由此可见 电石在化工领域的重要性。传统电石生产主要采用电炉熔炼法,将石灰和高品质煤炭为原 材料,经过破碎、混合并送入电石炉(2200℃)中进行煅烧,最终生成电石。

电石最主要的下游产品是 PVC,其电石消耗量约占整个电石产量的 80%,还有部分电石 作为氯碱生产的原材料。近年来我国电石行业积极拓宽下游应用领域,酸酸乙烯、石灰氮 及 BDO 产品扩能积极,但是受近年来宏观经济下行的影响,在产能过剩的情况下,其应 用领域开拓比较困难,导致产量增长有限,难以对电石需求形成有力支撑。目前电石需求 仍主要取决于 PVC 产品的需求。

电石行业现状—产能过剩 盈利性较差

电石产能过剩矛盾依然突出。截止到 2016 年底,据中国电石工业协会统计,国内电石生 产企业 220 家,年产量 2730 万吨。2016 年产能达到 4500 万吨,相对于 15 年,首次实现零增长,但产能过剩矛盾依然突出。

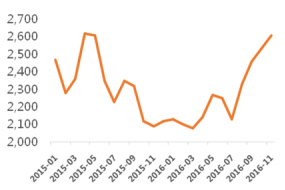

电石价格先跌后涨。自 2011 年 8 月以来,国内电石价格持续下降,从 2011 年最高的 4100 元/吨下跌至 2016 年中的 2200 元/吨(到货价),下跌幅度高达 41%,创近年来新低。进入 2016 三季度以来,随着国家和地方稳增长、降成本系列政策和措施的出台,以及氯碱等 下游产业的持续回暖,电石价格开始上涨,企业盈利状况大为改善。但是随着兰炭等原材 料价格的上涨,企业生产成本也大幅增加。

全行业盈利边际改善明显,但仍不乐观。2014 年以来,电石全行业均处于亏损状态。2016 年上半年,我国电石行业整体仍处于亏损,但自 6 月底价格触底反弹后,企业经营状况才 有所改善,行业经营状况明显好转,全年行业整体效益呈保本或微利状态。中国电石协会 监测的 60 家(产量占总产量 78.5%)大型企业中,50 家处于盈利,5 家保本,5 家亏损,总 利润 14.83 亿元,比去年同期增加 10.96 亿元。当前虽然电石行业整体运行平稳,但是面 对产能严重过剩、下游 PVC 行业价格下调、原材料成本居高不下等因素,电石行业盈利 仍然面临着较大压力。

近 10 年月平均电石价格走势

电石行业存在的问题

一是企业生产成本过高。16 年年初以来兰炭价格上涨 400 元/吨,石灰石上涨 100 元/吨, 吨运输成本上调 70-80 元,导致吨电石成本直接增加 500-600 元。再加上企业的融资困难、 环保成本居高不下,无上下游陪配套的电石企业的利润几乎被瓦解,基本处于亏损边缘。

二是产能过剩矛盾依然突出。据中国电石协会统计,截止 2016 年底,国内停产与半停产 的企业涉及 100 家,合计产能约 1200 万吨,占比达 26.6%。预计 2016 年全年行业整体 开工率只有 61%,比 2015 年提高 2 个百分点。

三是下游产品结构单一,过度依赖 PVC,不利于电石行业长期稳定发展。虽然近年来我国 电石行业在拓宽下游应用领域方面取得了一定的成绩,酸酸乙烯、石灰氮及 BDO 产品扩 能积极,但产量增长有限,难以对电石需求形成有力支撑。2016 年,酸酸乙烯产量增加 了约 15.7 万吨,对电石需求量增加了 1.7%;BDO 对电石需求增加了 40 万吨左右。行业 消费多元化虽有进展,但变化不大,近 80%的电石消费仍落在 PVC 产品上,导致电石市 场完全依赖 PVC 的市场,保持着一损俱损、一荣俱荣的局面。

PVC 价格波动幅度大,过度依赖 PVC 行业不利于电石行业稳定健康发展。近年来我国电 石法 PVC 市场因受原油价格大跌及需求低迷的影响,PVC 价格一直处于低位运行。虽然 从 2016 年下半年开始,价格连续上涨,从年内最低的 4765 元/吨上涨止最高的 7985 元/吨(电石法到货价格),吨涨幅超 3200 元。但好景不长,从 11 月中旬又开始急剧下跌,吨 PVC 降幅达到 1700 元,PVC 企业也应对不及。

神雾技术大幅降低电石生产成本 开拓电石法制烯烃市场

该成果将具有自主知识产权的热解炉技术与电石冶炼技术耦合,通过对干法细粉成型、蓄 热式热解炉、高温固体热装热送、电石冶炼等技术的集成,形成了蓄热式电石生产新工艺 成套工业技术与装备。该技术和系统装备污染物排放低、经济型高等优点,为电石行业的 节能减排提供了全新的解决方案,是实现煤炭分级分质清洁高效利用的有效途径。 新工艺大幅降低电石生产成本。“蓄热式电石生产新工艺”具有的原材料要求低、成本低、 能耗低的特点,吨电石生产成本直降 300 元,从传统工艺的 2480 元/吨降至新工艺的 2206 元/吨。同时生产过程中副产品的附加产值增加 400 元/吨,综合来看,神雾电石生产新工 艺较传统工艺吨电石经济效益增加 700 元。

电石乙炔生产成本大幅降低 开启下游多样性拓展空间

新工艺降低电石乙炔生产成本,打通乙炔烯烃产业链。目前电石产业链的直接下游产品是 乙炔,乙炔主要的下游产品是 PVC。因为传统工艺下电石和乙炔的成本高,所以下游只有 产 PVC 才具有经济性。乙炔本可以用于生产多种化工品,但是来自传统电石工艺的乙炔成 本高,不如直接用原油生产乙烯等化工品有经济效益。神雾环保的电石生产新技术可以大 幅降低电石的成本,同时也就大幅下降了乙炔的成本,于是乙炔不单只能做 PVC,还能用做多种化工产品的原材料。目前神雾已有多个电石乙炔联产聚乙烯 PE 项目进行。神雾环 保将降低成本之后的乙炔直接转化为乙烯,乙烯是化工之母,可用来制备丰富的各类化工 材料。因此,电石乙炔下游的多样性空间得到有力扩展。

新工艺副产品丰富、市场前景广阔。神雾电石法乙炔化工是一项具有颠覆性意义的现代煤 化工生产路线,将对整个煤化工和石油化工产业链产生深远的影响。神雾以生产出的低成 本的乙炔、合成气(H2+CO)、高浓度的 CO 尾气、天然气、轻质石油等为原料,理论上 可合成生产现代煤化工下游的甲醇、烯烃、汽柴油、天然气、乙二醇等能多种源化工产品。 同时电石渣还可用来煅烧生产水泥,革新水泥生产流程,大幅降低原料成本。以合成气制 天然气为例,电石法制取成本比煤气化制取可下降 30%以上,投资收益率高,回收期短, 具有广阔的市场前景。

神雾环保核心技术解读

神雾环保母公司神雾集团是一家针对全球化石能源(包括煤炭、石油、天然气及衍生燃料) 节能环保与大气雾霾治理技术解决方法的提供商,专业从事工业节能减排和资源综合利用 的创新技术研发和应用。神雾环保是其旗下化石能源高效利用的工程转化平台,也是集团 化工领域唯一的上市公司。

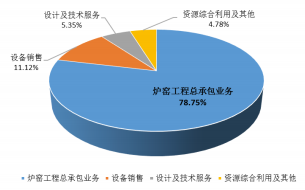

技术独占性带来高毛利率,行业形成高壁垒。公司目前处于高速发展期:2015 年营收 12.15 亿,同比增长 90.95%;归母净利 1.81 亿,同比增长 95.53%。其中炉窑工程总承包业务营收 9.56 亿,毛利 2.52 亿,毛利率为 26.41%;设计及技术服务营收 0.65 亿,毛利 0.60 亿,毛 利率高达 92.50%。凭借技术优势,公司设计和技术服务毛利率极高。由于炉窑工程行业涉 及的上市公司数量较少,我们选取了海陆重工和杭锅股份两家上市企业进行对比,16 半年 报显示神雾环保核心业务炉窑工程节能技术改造毛利率已有一定优势,公司毛利率稳步提 升表明公司技术的工程转化模式已经成熟。目前我国电石产能超过 4500 万吨/年,若保守 假设其中 50%进行改造,按公司 40 万吨/年电石生产线技术改造 EPC 项目金额约 10 亿元 计算,对应超过 560 亿的营收空间。由于公司技术独占性和业务高毛利率特点,电石生产 技术改造行业已经形成较高壁垒,公司有望独享巨大的市场份额。

神雾环保业务营收结构

神雾环保技术被市场忽视的重大优势—节水

煤化工主要产能区域缺水严重。当前我国煤化工产能主要集中在中西部,根据 2014 年原 煤全国各省(区、直辖市)原煤产量统计,内蒙古、山西、陕西、贵州、新疆五省区位居 前列,五省区原煤产量占到全国的 71.62%。这些省区也是煤化工相对发达的地区。然而五 省区中四省区水资源紧缺程度严重。根据 2010 年数据,全国年降水量平均为 911 毫米, 然而五省区中新疆、内蒙古、山西、陕西都未能达到全国平均水平,新疆更是倒数第一。 从中可见我国水资源和煤资源区域分布存在严重不均衡的局面。

传统煤化工高度耗水,水资源紧缺成行业瓶颈。煤化工行业是高水耗行业,传统煤化工技 术无论是焦化、电石还是合成氨、甲醇都面临着高水耗问题。据北京低碳清洁能源研究所 测算,2010 年中国煤化工耗水量约 14.4 亿 m 3,约占全国总用水量的 0.24%。2013 年国务 院办公厅发布《实行最严格水资源管理制度考核办法》,要求全国用水总量到 2020 年和 2030 年分别控制在 6700 亿 m 3和 7000 亿 m 3内。若按此测算,则 2020 年“煤化工用水红 线”仅为 16 亿 m 3,2030 年仅为 17 亿 m 3,仅比 2010 年增加 11%和 18%。而按照目前煤化 工的发展速度,2020 年和 2030 年煤化工新鲜水的需求量却分别超过 2010 年煤化工用水 总量的 2.1 倍和 2.8 倍,可见水资源的供需矛盾非常尖锐。水资源高度紧缺、用水量严格 控制已经成为煤化工行业的瓶颈,节水是传统煤化工技术转型的必由之路。

自 2010 年首套神华包头煤气化甲醇法制烯烃项目投运以来,中国煤气化制烯烃行业发展 已进入第七个年头。据亚化咨询统计,2015 年底中国已建成煤气化甲醇法制烯烃产能 779 万吨/年。亚化咨询预计 2016 年中国煤气化甲醇法制烯烃会新增产能 506 万吨/年,到 2016 年底总产能将达 1285 万吨/年。但煤气化甲醇法制烯烃产能的快速扩张,也对应着行业水 耗不断增长的情况。因此神雾环保煤热解乙炔法新技术的诞生和应用,将会对煤制烯烃行 业产生巨大的节水效益。若未来神雾环保对已有的煤气化甲醇法项目进行技术改造,假设 现有煤气化甲醇法产能全部转变成煤热解乙炔法产能,初步计算对应节水量为 1.8 亿吨/ 年;假设工业水价为 5 元/吨,节水费用为 9 亿元。如果再加上神雾环保新增项目产能, 煤热解乙炔法技术具有的节水优势更为明显,进一步证明了神雾环保核心技术的优越性。

开拓乙炔化工新格局 开启巨大增量市场空间

神雾环保新技术大幅降低电石乙炔生产成本,导致乙炔制聚乙烯工艺出现较大盈利空间, 从而打破乙炔向下游延伸瓶颈,开启电石—乙炔—乙烯新产业链。公司曾在技术发布会上 表示:“显著降低电石生产成本不是应用终点,将着力推动电石乙炔向下游延伸,重点推 动电石——乙炔——聚乙烯(PE)联产项目。”

乙烯作为化工原料之母 消费量巨大

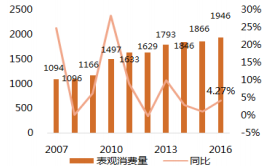

乙烯是石油化工的基本有机原料,主要用来试生产聚乙烯、聚氯乙烯、环氧乙烷/乙二醇、 二氯乙烷、苯乙烯、聚苯乙烯、乙醇、醋酸乙烯等多种重要的有机化工产品。国际上已将 乙烯产量作为衡量一个个国家石油化工发展水平的标志。近十年来,我国乙烯的表观消费 量(产量+进口量-出口量)年平均增速达 8.7%,2016 年表观消费量达 1945.84 万吨,同比 增长 4.27%。

历年乙烯表观消费量 (万吨)

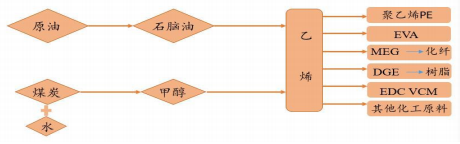

传统乙烯生产以原油裂解为主、煤气化法为辅

2009 年以前,乙烯生产以石油为原材料。国内乙烯生产基本全部来自蒸汽裂解装置,原 料结构中以石脑油、轻柴油、加氢尾油等液体为主,少量采用油田、炼厂轻烃等气体原料。 以石油为材料的炼制工艺主要有:(1)催化裂解系列技术,包括以石蜡基原油的常压渣油 为原料的重油催化热裂解(CPP)、以 C4—C8 烯烃为原料的 Superflex、以石脑油为原料的 先进催化裂解制烯烃(ACO)等,但主要处于示范阶段;(2)传统的管式炉蒸汽裂解,其 原料从轻烃直到减压柴油均可适用;

2014 年下半年以前,煤气化制法、甲醇制法兴起。由于国际油价维持高位运行,而下游 石化产品市场受宏观经济形势影响较为萎靡,原料成本高企和产品价格低迷导致国内以石 脑油为主要原料的传统蒸汽裂解制乙烯企业盈利能力大幅下滑,部分企业甚至长期处于亏 损状态。另一方面,由于我国煤炭资源丰富且价格相对低廉,加之煤制烯烃技术取得工业 化突破,以及神华包头 DMTO 工业化示范装置成功运营后显示出良好的盈利能力,刺激了 国内煤/甲醇制烯烃产业的蓬勃发展。

两种制乙烯方法

乙烯上下游产品对外依存度高 大量依靠进口

目前我国乙烯及下游产品仍然是以石油为原料炼制为主,仅有 2%是以煤炭为原料生产的。 但我国石油储量贫瘠,2016 年我国原油进口 38104 万吨,进口额达 1164.69 亿美金,石脑 油进口 670 万吨,进口额已达 27.35 亿美金。聚乙烯、二甲苯、聚丙烯、乙二醇等多项主 要化工产品的对外依存度高达 50%。

神雾乙炔法经济性全方位优于煤气化法。相比煤气化制烯烃,神雾电石乙炔法受益于电石 生产新工艺,成本上吨乙烯生产投资从 2509 元降至 2180 元,水耗由 5.6 吨降至 1.78 吨, 对碳元素的充分高效利用,碳排放降低 44%。吨产品生产成本从 0.8 万元降至 0.66 万元, 下降 18 个百分点。

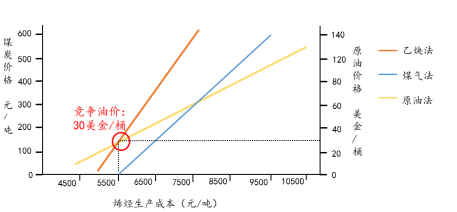

神雾乙炔制法可比油价仅 30-35 美元/桶(目前国际油价约为 50 美元/桶)。以原油作为原 料生产烯烃的时候,70%左右的成本就是原油的成本。随着油价下跌,烯烃价格同步下跌。 按照油价 30-35 美元/桶的价格区间时的烯烃的价格做测算,神雾新工艺制乙炔再制烯烃 的成本与原油制烯烃相接近。当原油价格不低于 30 美元/桶的时候,神雾电石乙炔法制烯 烃经济性优于传统石油裂解法,且油价越高,神雾电石乙炔法制烯烃的经济优势越明显。

乙炔法、煤气化法、石脑油法三种烯烃制备路线的成本比较

洪阳冶化注入神雾环保:开启乙炔化工下游 PE 生产工程

2015 年 7 月,神雾环保成功完成对原神雾集团子公司——洪阳冶化(原“北京华福神雾工 业炉有限公司”)100%股权收购暨重大资产重组工作。自此,洪阳冶化工程业务全部注入 上市公司。公司基本面发生深刻变革,成功构建了“神雾乙炔法煤化工”完成产业链条, 为客户提供新型电石生产工艺与后端联产制聚乙烯一体化综合方案。

公司已签订的“乌海神雾煤化科技有限公司 40 万吨/年 PE 多联产示范项目”与“新疆建 设兵团五五工业园长焰煤分质利用化工一体化示范项目( 二期工程)”电石段已经开工, 项目建设已达一定规模,据公司披露数据,预期项目“前段电石改造工程”与“后段联产 制 PE 工程”资金投入比约为 2:3。

多个联产 PE 项目落地 乙炔化工产业链推广势头强劲

据公司公开资料统计,目前公司计划推进乙炔联产制 PE 项目共 7 个,总金额高达 745 亿 元。其中包头 80 万吨、乌海 40 万吨、沃胜 40 万吨乙炔联产 PE 项目已经启动,工程后表 3:段 PE 制造工程工艺皆由洪阳冶化工程有限公司承包。生产工艺经大型中试车间验证, 有效应用于大型工业生产,可靠度高。

公司 PE 项目

包头项目新落地,乙炔化工产业链推进展态势良好。2016 年 11 月 30 日,公司公告其全 资子公司“洪阳冶化”中标“包头博发稀有新能源科技有限公司新型电石法乙炔化工 80 万吨/年聚乙烯多联产示范项目”。项目中标金额 39.99 亿元,其中预热炉系统工艺包价格 为 0.8 亿元,电石炉工艺包价格为 0.6 亿元,EPC 总承包费用为 38.6 亿元。项目采用当地 丰富的长焰煤和石灰石原料生产电石中间产品,继而以电石为原料生产乙炔、聚乙烯,同 时副产 LNG、焦油、丁烯聚烯烃等产品。一期工程建设总规模为年产 120 万吨电石(中间 产品)、40 万吨聚乙烯。

未来第三方订单落地将印证神雾环保商业模式的成功

作为一家以技术为灵魂的公司,神雾环保在商业模式的运作上也有其独到之处。在电石生 产节能技术尚未得到市场信任的阶段(14 年),公司主动出击,主动投资,以 EMC 模式承 担资金和技术风险,和客户一起分享效益,构造双赢格局;在蓄热式电石生产节能技术已 得到广泛认同的阶段,公司又转变思路首创化工领域类 PPP 模式,联合政府和其他投资机 构,在撬动大订单的同时推广乙炔法煤化工新技术。随着公司技术不断得到验证并实现产 业化,公司获取订单和新项目投融资模式也将不断演进,未来第三方投资的工程订单也有 望加速落地。初步统计公司存量订单总金额超过 170 亿元。订单数量和体量的双重增长, 彰显了公司商业模式的成功。