本周双焦持续拉涨,其中焦煤周涨幅近4%,居涨幅榜首位,而焦炭涨幅同样超3%。其余品种PVC、合成橡胶涨幅居前。跌幅方面,霜降之后,未下树苹果质量仍存担忧,供应增加背景下短期苹果出现回落,周跌幅近6%,居跌幅榜首位。其余纯碱、玻璃纷纷跌超4%。

东吴春晓投资咨询专刊第五十九期

1 期货市场数据

1.1 期货市场周度表现

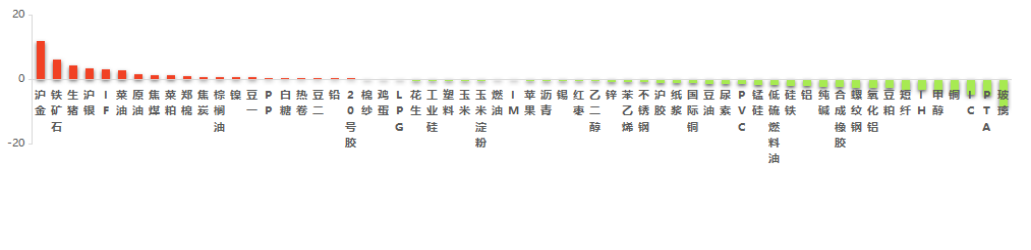

本周国内商品市场维持绿肥红瘦,其中,受焦炭产能淘汰逐步落地,同时焦煤低库存下市场对年底前补库预期升温的影响下,双焦近日持续拉涨,其中焦煤周涨幅近4%,居涨幅榜首位,而焦炭涨幅同样超3%。其余品种PVC、合成橡胶涨幅居前。跌幅方面,霜降之后,未下树苹果质量仍存担忧,供应增加背景下短期苹果出现回落,周跌幅近6%,居跌幅榜首位。其余纯碱、玻璃纷纷跌超4%。

金融期货方面,四大股指走势出现分化,上证50及沪深300股指期货出现上涨,而中证500及中证1000股指期货继续下跌。

图 1 品种指数周度价格变动(2023/10/19-2023/10/26)

数据来源:wind,东吴期货财富管理总部

1.2 全市场资金流向

本周四大股指期货资金除沪深300股指期货资金流入外,其余三大股指均呈资金流出状态,其中,中证500股指期货位居金融期货资金净流出首位。

商品期货方面,沪金流入逾12亿元资金,铁矿石收获超6亿元资金。生猪、沪银纷纷获得超3亿元资金加持。在资金外流较多的品种中,玻璃遭遇超8亿元资金减持,远超其余商品期货。PTA失血逾5亿元。

图 2 品种资金流向变化(亿元)(2023/10/19-2023/10/26)

数据来源:wind,东吴期货财富管理总部

2 宏观与产业政策

2.1国内外宏观政策及点评

1、【中央财政将增发10000亿国债】

10月24日,十四届全国人大常委会第六次会议表决通过了全国人民代表大会常务委员会关于批准国务院增发国债和2023年中央预算调整方案的决议。该决议明确中央财政将在今年四季度增发2023年国债10000亿元,增发的国债全部通过转移支付方式安排给地方,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板,整体提升我国抵御自然灾害的能力。

点评:增发国债有利于加强基础设施建设,扩大总需求,为四季度和明年的经济运行打下良好的基础。整体看增发国债对大宗商品及股指影响中性偏多。

2、【10月LPR报价维持不变】

10月20日,人民银行授权全国银行间同业拆借中心公布2023年第10期贷款市场报价利率(LPR),其中1年期LPR为3.45%,5年期以上LPR为4.2%,均维持前值不变。

点评:10月16日央行开展7890亿元1年期MLF操作,中标利率维持2.5%不变。LPR在MLF基础上加点而来。一般情况下,如果MLF中标利率未变,LPR将维持不变。因而本月LPR与上月持平符合预期。整体看10月LPR报价维持不变对大宗商品及股指影响偏中性。

3、【美国10月Markit制造业PMI初值为50】

10月24日,根据标普全球(S&P Global)的最新数据,美国10月Markit制造业PMI初值为50,创六个月新高,超过预期的49.5,前值为49.8。荣枯分界线为50。美国10月Markit服务业PMI初值为50.9,创三个月新高,也超预期的49.9,8月为50.1。

点评:继8月和9月产出停滞之后,10月份美国制造业和服务业活动略有扩张,与此同时通胀压力有所减弱,成本负担的增速为三年来最慢水平。整体看美国10月Markit制造业PMI初值对大宗商品及股指的影响偏中性。

2.2 产业政策

1、【至少四个热点城市已取消土地限价:更多地区将跟进】

近期,济南、合肥、厦门、成都等至少四个热点城市的土拍规则已有所调整,部分待出让地块不再限制土地上限价格,重回价高者得。10月17日,据媒体报道,9月底,自然资源部已给各省市自然资源主管部门下发文件,内容包含:建议取消土地拍卖中的地价限制、建议取消远郊区容积率1.0限制等。对于各地在土地出让中的地价限制是否会取消的提问,有二线城市规划资源部门相关人士表示,后续将跟进执行。

点评:2023年下半年以来,多部委及各地频繁表态,向房地产市场释放利好信号,随着地产政策预期落地,各地地产政策也逐步改变,市场信心将得到进一步提振,楼市有望加速完成筑底,同时也将给大宗商品中长期走势带来支撑。

2、【工信部:加快制定调整减免车辆购置税新能源汽车产品技术要求】

10月20日,工业和信息化部新闻发言人、运行监测协调局局长陶青在国务院新闻办举行的新闻发布会上表示,工业和信息化部将加快制定调整减免车辆购置税新能源汽车产品技术要求。

陶青介绍,前三季度新能源汽车产销增速分别达到33.7%和37.5%;新能源汽车新车销量占汽车新车总销量已经达到29.8%。技术水平快速提升。大规模量产动力电池单体能量密度达到300瓦时/公斤,纯电动乘用车平均续驶里程超过460公里,乘用车中L2级及以上自动驾驶功能的车辆占比超过40%。品牌竞争力大幅提升。前三季度自主品牌新能源乘用车国内市场销售占比达到80.2%;新能源汽车出口82.5万辆,同比增长1.1倍。配套环境持续优化。累计建成充电桩627.8万台、换电站3460座,建设动力电池回收服务网点超过1万个。累计开放智能网联汽车测试道路2万多公里,总测试里程已超过7000万公里。

陶青表示,下一步,工业和信息化部将深入实施《新能源汽车产业发展规划(2021-2035年)》,完善工作举措、加强部门协同,推动新能源汽车产业高质量发展。

一是完善机制加强统筹。贯彻落实今年国务院常务会议精神,发挥新能源汽车产业发展部际协调机制作用,统筹推进技术攻关、推广应用、基础设施建设等工作,加快电动化、网联化、智能化发展。

二是持续扩大国内市场规模。加快制定调整减免车辆购置税新能源汽车产品技术要求,启动公共领域车辆全面电动化先行区试点、智能网联汽车准入和上路通行试点,深入开展新能源汽车下乡活动,持续做大国内市场基本盘。

三是强化配套支撑环境建设。贯彻落实国务院办公厅印发的《关于进一步构建高质量充电基础设施体系的指导意见》,更好满足新能源汽车充电需要。开展城市级“车路云一体化”示范。健全动力电池回收利用体系,提升关键资源保障能力。

四是建立健全保障体系。加快电动汽车和动力电池安全、自动驾驶、操作系统等标准制修订工作。加强生产准入管理和事中事后监管,守牢新能源汽车安全底线,让消费者喜欢买、放心用。

点评:近期在国家促消费政策及车企优惠促销等因素驱动下,购车需求持续释放,汽车市场整体呈现淡季不淡 的特点,环比同比均实现增长。若后续消费旺季汽车消费仍能保持良好表现,那相关汽车相关大宗商品如:有色、新 能源板块等相关产业链有望受益。

3、【山西:煤炭行业加大增产保供备战迎峰度冬】

从10月15日开始,部分北方地区正式进入供暖季,为做好能源电力保供,积极备战迎峰度冬,煤炭大省山西正加大煤炭增产保供力度。山西统计局10月23日发布数据显示,2023年前9个月山西规上原煤产量101439.7万吨,同比增长4.5%。随着北方供暖季的到来,煤炭需求快速增加。

点评:近期焦煤供应有所恢复,蒙煤通关维持相对高位,随着海外煤价回调,进口煤利润有所修复,但是整体焦煤供给依然偏紧,钢厂利润受挫,部分钢厂主动减产检修,铁水产量高位回落,加之山西地区4.3焦炉集中关停,对于焦煤消费将产生不利影响,但是在安全检查的大背景下,焦煤供需维持紧平衡,后期关注在安全检查要求下,供应收缩情况,以及关注冬季的煤炭补库行情。

3 策略精选

3.1 中证1000指数2312合约

分析点评:国内积极信号逐渐增多,增发万亿国债体现出财政积极发力的态度,市场悲观情绪有所修复。经过前期调整指数已经回落至底部区域,估值、风险溢价等指标已经处于高性价比水平,下行空间有限,但市场信心修复仍需时间,短期指数预计延续磨底走势。受益于产业催化,小盘成长风格表现较好,建议投资者逢低布局IM。

交易策略:趋势上谨慎看涨,建议轻仓逢低做多。

3.2 棉花2401合约

分析点评:金融机构收紧籽棉收购放贷政策,前期抢收预期落空,籽棉收购价走弱。同时,抛储时间延长,供应宽松,抛储成交率和成交价均价大幅回落。需求疲软,旺季不旺,纺企开机率持续下滑,纱线库存持续累库。因此,中线策略上逢高沽空。

交易策略:趋势上谨慎看空,建议轻仓逢高做空。

3.3 橡胶2401合约

分析点评:国内外降雨量有所减少,割胶旺季利于原料的有效释放,供应预期增强压制原料价格小幅回落;全球终端汽车销售数据表现良好,对国内轮胎出口形成支撑,轮胎厂成品库存压力有限,全钢胎和半钢胎开工率周环比小幅上涨;中国天然橡胶社会库存周环比降库幅度继续收窄,对胶价上行驱动减弱;泰国上游加工利润仍处于偏低状态,短期成本支撑较强,叠加下游轮胎需求刚性支撑,预计胶价继续维持震荡偏强。

交易策略:趋势上谨慎看涨,建议轻仓逢低做多

3.4 碳酸锂2401合约

分析点评:现货市场方面,下游买货仍以偏刚性为主,市场零单成交清淡,基本面仍然延续供需双弱状态,澳矿出现松口迹象,预计碳酸锂的成本支撑或将进一步松动。展望后市,上下游博弈尚未看到上游端能挺住价格的明显信号,在成品库存高位下下游电池厂议价能力仍然略强,预计碳酸锂价格将维持偏弱走势,操作建议逢高沽空为主。

交易策略:趋势上谨慎看跌,建议轻仓逢高做空。

3.5 生猪2401合约

分析点评:生猪基本面总体可概括为供大于求。供应面,一方面因为近期北方天气冷热多变,存在较大疫情风险,因此养殖场增重压栏积极性差,恐慌出栏情绪较强;另一方面处于对年内猪肉价格的悲观预期,二次育肥补栏情绪较为谨慎,屠宰场猪源较为充裕。需求面,猪肉消费缺乏实质性利好,虽然天气转凉但居民需求提振有限,下游贸易商补库谨慎。维持之前的判断,生猪价格仍有回落空间。

交易策略:趋势上谨慎看跌,建议轻仓逢高做空。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。