1、当下人们养老意识逐渐提升,养老保障观念深入人心; 2、与清晰的意识形成反差的是,人们在实践层面普遍薄弱。

重阳节刚刚过去,在当今社会,随着中国人口老龄化问题的浮现与科学养老意识的加强,重阳节也被赋予了新的含义——除了将敬老爱老传统观念根植于心,人们亟需制定科学养老规划,同时匹配相应的行动力。

10月31日,友邦人寿、财联社和复旦大学联合发布《中国个人养老保障白皮书(以下简称为“白皮书”)》,其揭示了国内人们对于规划层面的短板与实践层面的欠缺,为未来进一步高质量解决养老问题提供专业数据支撑与发展方向参考。

一、矛盾且迷茫的养老意识与行为

白皮书指出,当下人们养老意识逐渐提升,养老保障观念深入人心。具体表现在人们会慎重考虑自己和家人的养老资金规划,并有意识地建立养老“专款专用”资金池。

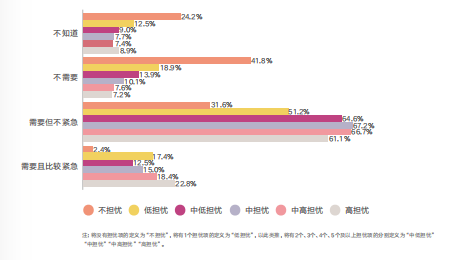

数据显示,超半数受访者对未来养老生活存在担忧,认为需要即刻重点规划对自己和家人的养老资金进行规划。其中,低担忧程度人数占比68.6%,中低担忧程度人数占比77.1%,中担忧程度人数、中高担忧程度人数、高担忧程度人数占比均为8成以上%;“专款专用”资金储备方面,低担忧程度人数占比56.2%,中低担忧程度人数占比62.2%,中担忧程度人数占比68.8%,中高担忧程度人数、高担忧程度人数占比均为7成以上。

不同养老担忧意识人群的养老金规划态度(%)

不同养老担忧意识人群的养老“专款专用”态度(%)

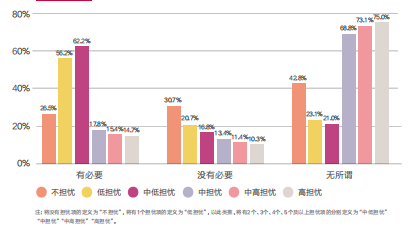

与清晰的意识形成反差的是,人们在实践层面普遍薄弱,典型表现便是难以准确判断当下及未来形势,导致养老储备行为亟待推进。

与清晰的意识形成反差的是,人们在实践层面普遍薄弱,典型表现便是难以准确判断当下及未来形势,导致养老储备行为亟待推进。

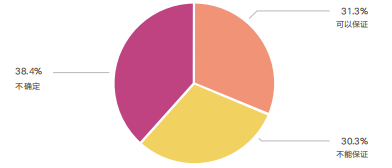

数据显示,在被问及自己退休后的收入能否保障养老生活品质不下降时,持不确定态度和明确不能保证的受访者比例高达68.7%。多数人群对养老生活质量的预期也还不够明朗。

退休后收入对养老生活品质的保障程度(%)

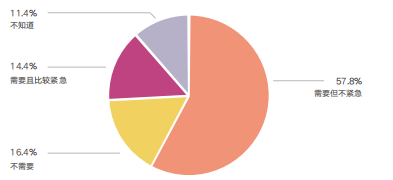

在实际行动中,有66.0%的受访者表示未投入或投入不足10%,其中未投入的人群高达1/4,72.2%的受访者仅愿意提取不到10%的份额投入养老规划;逾半数(57.8%)受访者表示进行养老资金规划“并不紧急”。也就是说,人们购买养老产品从意识到行动之间的转变还存在一定距离。

养老资金规划考虑情况(%)

值得关注的是,很多人没有清晰意识到“尽早规划”的优越性。根据推演(在不考虑未来收入及通胀变化的情况下),假设一位35岁女性月薪2万元,按50%替代率计算(实际根据中国社科院发布的《社会保障绿皮书:中国社会保障发展报告(2019)》指出,目前中国城镇职工基本养老保险的平均替代率不到50%),退休金为1万/月,但若想退休后维持工作期间的生活水平,养老金替代率需达到70%的标准,也就是每月需要14,000元,尚存4,000元缺口。从55岁退休到85岁,30年时间总缺口为144万元,需要提前通过规划补足。目前,距离退休还有20年的她,现在开始准备弥补缺口,每年需准备7.2万元,而如果从45岁开始着手准备,每年则需准备14.4万,两者翻一倍。可见,早或晚着手,存在巨大差距。

值得关注的是,很多人没有清晰意识到“尽早规划”的优越性。根据推演(在不考虑未来收入及通胀变化的情况下),假设一位35岁女性月薪2万元,按50%替代率计算(实际根据中国社科院发布的《社会保障绿皮书:中国社会保障发展报告(2019)》指出,目前中国城镇职工基本养老保险的平均替代率不到50%),退休金为1万/月,但若想退休后维持工作期间的生活水平,养老金替代率需达到70%的标准,也就是每月需要14,000元,尚存4,000元缺口。从55岁退休到85岁,30年时间总缺口为144万元,需要提前通过规划补足。目前,距离退休还有20年的她,现在开始准备弥补缺口,每年需准备7.2万元,而如果从45岁开始着手准备,每年则需准备14.4万,两者翻一倍。可见,早或晚着手,存在巨大差距。

二、哪些因素阻碍了人们的执行力?

白皮书指出,个体用于专属养老的金融资产投入及比例并未如其意识一样得到显著提升,而是保持在中等偏低水平。而消费者与行业之间的信息差、外部市场环境波动、个人财务压力为阻碍人们着手购买养老金融产品的主因。

数据显示,部分受访者对于养老金融产品的种类、特点以及风险了解不够充分,在面对养老金融产品选择时,不知道如何挑选适合自己的产品。虽然养老产品通常被构建为较为稳健的投资选择,但部分群体仍然存在不安和压力,导致养老储备行为的积极性较低,特别是在金融市场波动剧烈的时期,这种忧虑可能会妨碍他们主动选择购买养老产品。

对于消费者而言,养老金融产品与金融产品的差别在于,不同于金融产品可根据个人风验偏好进行选择,可适当冒险追求风险与收益的结合,选择短期流动性产品,养老金融产品是为满足刚需准备,需注意远期目标,因而可适当降低流动性,在确保安全性的基础上追求增值性。

从经济状况来看,部分个体仍然处于经济压力之下,难以在当前财务情况下负担额外的养老金融产品支出。而收入较高的群体或许拥有更多样的投资选项,如房地产、股票等。尽管这类人群认识到养老产品的重要性,却可能更偏向将资金投入其他领域,以追求更显著的收益,而非购买专门的养老产品。

白皮书提到,未来房产转换金融资产将是大势所趋。中国居民财富管理需求旺盛,但面临财富结构不合理的问题,房地产占比过高,金融资产占比偏低;而金融资产中,现金、存款等占比较高,债券、保险等资产占比较低。与美国、日本、韩国等发达国家相比,中国居民的资产呈现出过于集中配置在房地产的特征。在资管新规和利率下行的新背景下,“稳”应该成为每个家庭资产配置所必须考虑的重要因素,需要寻找更为安全性、稳定性等的财富管理工具,特别是养老金融产品,长期安全、稳健增值都是其必要条件。

养老金融产品根据金融机构主体的不同,可以划分为保险类、基金类、储蓄类、理财类等。相比于银行、基金公司等其他金融机构,保险机构依据其长期风险管理经验、广覆盖的机构网点和庞大的代理人团队,在创新发展各类养老金融产品中占有优势,同时,还可为人们提供更加个性化、差异化的养老服务需求。

总的来说,消费者、相关从业者需要共同努力,通过进行意识教育、信息传递和金融知识的广泛普及等多方面措施,提高人们购买养老产品的积极性。

图片

图片