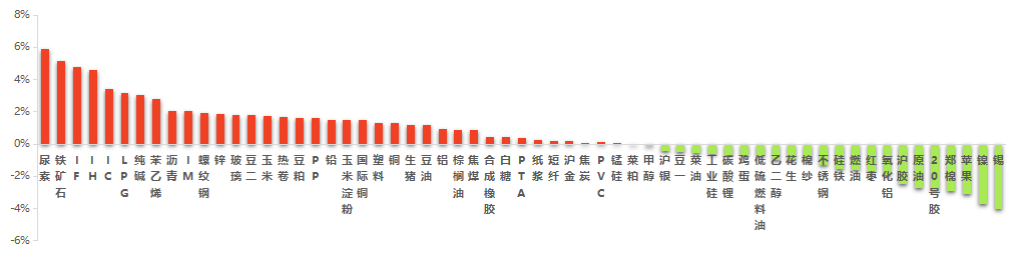

本周国内商品市场多数上涨,其中,因近期市场预期尿素厂家或因环保、天然气等因素限产,尿素持续拉涨,周涨幅近6%,居涨幅榜首位,而铁矿石则因市场对铁矿的需求前景乐观,加之废钢供给不足和非建材产量仍维持高位,出口维持高位,支撑价格稳步攀升,铁矿石周涨幅超5%。

2023.11.3

东吴春晓投资咨询专刊第六十期

1 期货市场数据

1.1 期货市场周度表现

本周国内商品市场多数上涨,其中,因近期市场预期尿素厂家或因环保、天然气等因素限产,尿素持续拉涨,周涨幅近6%,居涨幅榜首位,而铁矿石则因市场对铁矿的需求前景乐观,加之废钢供给不足和非建材产量仍维持高位,出口维持高位,支撑价格稳步攀升,铁矿石周涨幅超5%。其余品种LPG、纯碱涨幅居前。跌幅方面,因进口锡矿价格大跌,加之供应扰动不及预期,锡价近期持续回落,周跌幅近4%,居跌幅榜首位。其余镍、苹果纷纷跌超3%。

金融期货方面,四大股指期货均呈现不同程度回升,其中沪深300股指期货涨幅居首。

图 1 品种指数周度价格变动(2023/10/26-2023/11/2)

数据来源:wind,东吴期货财富管理总部

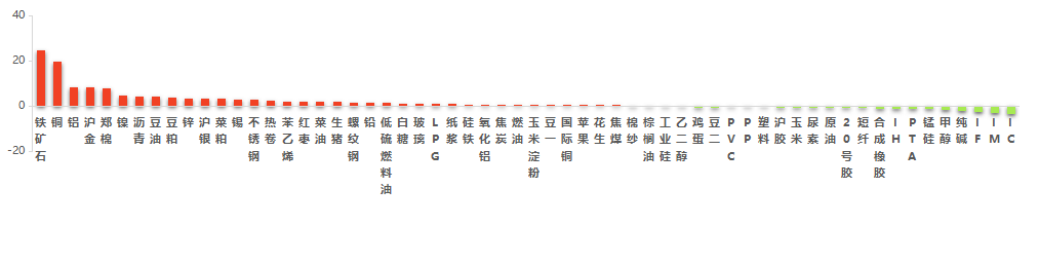

1.2 全市场资金流向

本周四大股指期货均呈资金流出状态,其中,中证500股指期货位居金融期货资金流出榜首位。

商品期货方面,铁矿石流入逾24亿元资金,沪铜收获超19亿元资金。沪铝、沪金纷纷获得超8亿元资金加持。在资金外流较多的品种中,纯碱遭遇超2亿元资金减持,远超其余商品期货。甲醇失血逾1.5亿元。

图 2 品种资金流向变化(亿元)(2023/10/26-2023/11/2)

数据来源:wind,东吴期货财富管理总部

2 宏观与产业政策

2.1 国内外宏观政策及点评

1、【10月份制造业PMI为49.5%】

中国物流与采购联合会10月31日发布10月份中国采购经理指数运行情况显示,10月份,制造业采购经理指数(PMI)为49.5%,比9月份下降0.7%,降至收缩区间。数据显示,10月份,新订单指数为49.5%,比9月份下降1%,需求有所回落。从重点行业看,装备制造业和消费品行业新订单指数分别为52.2%和51.8%,继续保持在扩张区间,市场需求持续恢复;高耗能行业新订单指数降至46.4%,比9月份下降2.8%。

点评:10月份PMI指数回落降至收缩区间,一方面是季节性因素的影响,一方面也是需求不足的表现。下一步仍需着力扩大国内需求,把恢复和扩大民企投资、居民消费摆在优先位置,同时加强就业保障,多措并举进一步巩固经济回稳基础。整体看10月份制造业PMI数据对大宗商品及股指影响偏中性。

2、【美联储宣布暂停加息】

北京时间11月2日凌晨2:00,美联储宣布暂停加息,将联邦基金利率目标区间维持在5.25%至5.5%之间,为连续第二次暂不加息,符合市场普遍预期。美联储主席鲍威尔在议息会议结束后的发布会上表示,通胀仍远高于目标水平,要将通胀率降低到2%还有很长的路要走;美联储目前并没有考虑、也没有讨论过未来降息的问题,美联储的问题是,是否应该进一步加息。

**点评:由于紧缩政策已经开始对通胀和经济构成限制,考虑到面临的不确定性与风险,美联储于11月议息会议再度暂停加息,不过美联储主席鲍威尔表示近期美国经济动力可能给通胀带来上行风险,保留了美联储进一步加息的可能。

由于同日公布的美国10月制造业PMI回落至46.7显示美国经济或仍有潜在压力,考虑到当前实际利率水平已处于历史高位,为了兼顾经济,美联储维持高利率而非进一步加息的可能性相对较大。整体看11月议息会议对大宗商品及股指影响偏中性。**

3、【美国10月ISM制造业指数降至46.7】

美国10月ISM制造业指数降至46.7,大幅不及预期,单月降幅为一年多来最大,创下三个月新低。其中,新订单指数降至5月以来的最低水平,生产指数也不佳。美国10月的汽车业大罢工对ISM制造业数据拖累作用明显。新订单指数45.5,创五个月新低,表明需求正在以更快的速度萎缩,预期49.8。

9月前值49.2,当时创下一年多最高。新出口订单回升,从47.4上升到49.4,但仍处于萎缩区间。生产指数为50.4,接近停滞状态,较9月的52.5下滑2.1个点。9月时,生产指数创去年7月以来的最高。

点评:美国ISM制造业最新数据的大幅回调,可能反映了该国汽车制造商面临的大罢工影响。罢工导致许多汽车工厂停产,并波及零部件供应商。美国三大车厂近日与工会达成一致,这意味着ISM制造业在未来有望得到改善。整体看,美国10月ISM制造业指数对大宗商品及股指的影响偏中性。

2.2 产业政策

1、【“一线城市”首例!广州要推“房票”了】

日前,《广州市城市更新专项规划(2021-2035年)》《广州市城中村改造专项规划(2021-2035年)》经第四届广州市规划委员会地区规划专业委员会第十四次会议审议通过。其中,最引人关注的是提出“优化成本核算与征拆标准,探索房票安置政策机制,拓宽城中村改造资金支持渠道等策略,破解城中村改造难题,提升改造效率”。

业内人士表示,房票安置可以创造出巨大的需求,对新房、二手房库存去化有明显的效果,也能满足居民多样化的居住需求,还能降低改造成本,缓解改造资金压力。

点评:自2023年7月起,多部委及各地频繁表态,向房地产市场释放利好信号,随着地产政策预期落地,各地地产政策也逐步改变,市场信心将得到进一步提振,楼市有望加速完成筑底,同时也将给大宗商品中长期走势带来支撑。

2、【截至10月25日 全国生猪出场价格为15.57元/公斤】

据国家发改委数据,截至10月25日,全国生猪出场价格为15.57元/公斤,比10月18日下跌1.58%;主要批发市场玉米价格为2.76元/公斤,比10月18日下跌1.43%;猪粮比价为5.64,比10月18日下跌0.18%。

**点评:目前生猪价格的快速下跌与屠宰企业的母猪屠宰开工率相互印证。但整体能繁下降数量仍然保持平稳状态,具体下降情况需要观察下个月公布的能繁存栏情况。

四季度消费在腌腊的提振下会有一定增加,但四季度的产能增加幅度与冻品库存压力的影响预计要大于消费的增加,预计生猪期货短期大概率的走势仍是偏弱为主。**

3、【中国有色金属工业协会:碳酸锂价格下降是大势所趋】

中国有色金属工业协会举行三季度新闻发布会。中国有色金属工业协会党委常委、副会长兼新闻发言人陈学森表示,前三季度,我国锂盐产量约56万吨碳酸锂当量,净进口碳酸锂10.2万吨,净出口氢氧化锂9万吨,国内表观需求为58.2万吨碳酸锂当量。

随着国内外上游原料新产能的释放及下游需求增速放缓,碳酸锂价格下降是大势所趋,对于自有资源的锂盐生产企业,目前的利润依然是非常可观的,但同比去年超高价位,价格下跌企业利润下降也是正常。但对于外购资源或者去年高位获取的资源企业,有的可能处于亏损边际。

点评:总的来说,目前碳酸锂下游需求依旧较弱,现货价格仍然处于下行通道。供应方面,矿价下跌对价格支撑不利,前期四川、江西等地减停产陆续复工,叠加进口增多,供应偏松。短期碳酸锂价格预计维持偏弱格局。

3 策略精选

3.1 中证1000指数2312合约

分析点评:综合来看,经过前期调整指数已经回落至底部区域,配置性价比较高。近期万亿国债增发、汇金买入ETF、中美关系边际改善、美联储11月暂停加息等多重积极因素共同发力,带动市场风险偏好回升,指数预计延续企稳反弹走势。受益于产业催化,小盘成长风格表现较好,建议逢低布局IM。

交易策略:趋势上谨慎看涨,建议轻仓逢低做多。

3.2 棉花2401合约

分析点评:新棉采摘交售均过半,前期抢收预期落空,抛储时间延长,供应宽松,抛储成交价持续下滑。下游需求疲软,纺企开机率持续下滑,纱线库存持续累库。策略建议:逢反弹布空

交易策略:趋势上谨慎看空,建议轻仓逢高做空。

3.3 橡胶2401合约

分析点评:供应端,全球天然橡胶今年预计不会有太大幅的增产,三季度以来天然橡胶主产区降雨较多,国内天然橡胶主要产区以及东南亚橡胶增产都不及预期。需求端,从国内轮胎企业开工率、轮胎产量和出口量等数据来看,实际轮胎需求比去年好很多。

青岛港口天然橡胶持续去库,下游轮胎厂家采购原料需求稳定。总体来看,橡胶波动率提高,底部重心在抬升,后市有望继续上涨,回调遇到支撑可以做多思路为主。

交易策略:趋势上谨慎看涨,建议轻仓逢低做多

3.4 碳酸锂2401合约

分析点评:目前碳酸锂市场的主旋律仍是下游消费低迷,各环节库存的积累持续压制碳酸锂消费的边际增量,致使碳酸锂价格难以有效上涨。当前现货市场价格因为下游采买需求疲软而持续下滑,同时期货价格在15万关口处有激烈博弈。在基本面未出现明显转折前,我们对后市维持看空观点。

交易策略:趋势上谨慎看跌,建议轻仓逢高做空。

3.5 铁矿2401合约

分析点评:宏观预期转好,市场情绪乐观,钢材需求边际转好,钢厂减产预期减弱,铁水产量保持高位,对应铁矿需求有支撑。同时铁矿价格又有高基差和低库存支撑,盘面强势预计还会维持,操作上建议逢低做多。

交易策略:趋势上谨慎看涨,建议轻仓逢低做多。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片