①受访者普遍偏好“稳健型”养老金融产品。 ②“稳健型”养老金融产品三大优势。 ③友邦持续丰富财富配置体系 满足千人千面需求。

当今,世界正处于百年未有之大变局中,全球经济形势面临下行风险,国人在资产配置结构上逐渐趋向求稳心理,对稳定和安全性的追求日益高涨。这种偏好同样反映在对养老金融产品的选择上。

10月31日,友邦人寿、财联社和复旦大学联合发布《中国个人养老保障白皮书(以下简称为“白皮书”)》,其揭示了中国人对于养老金融产品的意识与偏好以及背后成因,为未来进一步高质量解决养老问题提供专业数据支撑与发展方向参考。

受访者普遍偏好“稳健型”养老金融产品

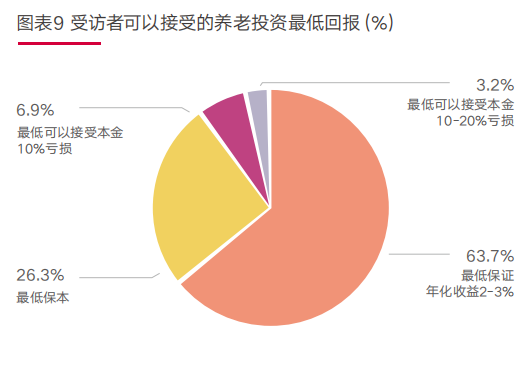

白皮书显示,不同地区、不同生活背景的人,对于养老金融产品的需求存在差异。不过,人们也存在相对一致的偏好。比如,受访人群对于养老资金的预期投资收益率要求较高。近九成的受访者表现出对养老资金投资具有一定的期望。

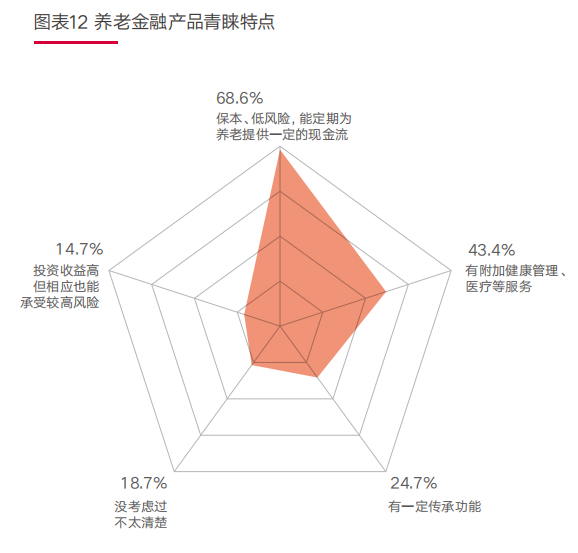

在产品选择倾向方面,受访者们首选拥有“保本、低风险,能定期为养老提供一定的现金流”特点的“稳健型”养老金融产品,这类人群占比高达68.6%,其余的特点按比重排序依次为 “有附加健康管理、医疗等服务”(43.4%)、“有一定传承功能”(24.7%)和“投资收益高,但相应也能承受较高风险”(14.7%)。

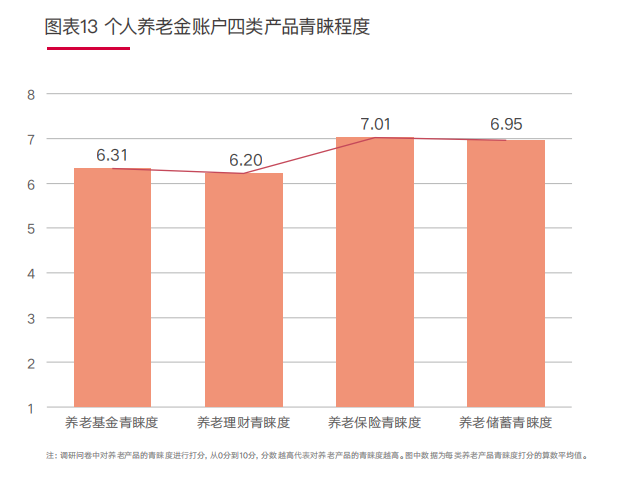

人们对于“低风险”“稳健”的青睐,同时体现在对个人养老金账户选择上——受访者更青睐于养老保险和养老储蓄,这两者风险相对低于养老基金和养老理财。

总体来看,人们对于养老生活的核心需求集中在基于稳定资金储备的健康管理和家庭建设上。这一结果与中国现行的养老保障体系运作状况相吻合,即主要依赖国家强制实施的第一支柱,处于辅助地位的第二支柱仍未真正建立。

“稳健型”养老金融产品三大优势

白皮书指出,人们之所以青睐“稳健型”养老金融产品,是因为该类产品具备财务安全性高、投资时间跨度适宜、资本保值度高三大优势。

从财务安全性来看,养老金融产品的主要目标是为退休的人提供稳定的收入以满足生活开支,“退休后财务安全稳定”是第一大需求;从年龄因素来看,养老金融产品主要面向退休和老年阶段人群,此类人群期望投资时间跨度、投资回报的时间窗口不宜太长;从资本保值来看,在养老时期,人们往往从“创造财富”阶段迈入了“守住财富”阶段。

正如来自深圳的90后受访者李女士所说,“既然都养老了,我对于投资回报率的追求也不是很高,我并不是很在乎产不产生很大的收益,我只希望第一保本,第二的话,有一点的小的回报当然更好,我最不能接受的情况就是本金有损伤。”

综合以上考量因素,人们固然更倾向于选择较低风险的投资方式,保持资本相对稳定保值,从而确保退休期间的生活质量。

友邦持续丰富财富配置体系 满足千人千面需求

长期以来,友邦深刻洞察到不同年龄、不同发展阶段以及不同收入人群的“千人千面”的财富管理需求,并推出了满足不同人群个性化、多样化期望的产品,助力客户实现财富管理和升值。基于此,友邦家庭财富规划版图以三层次财富目标,即确定类、稳健类和进取类产品计划,满足客户搭配需求。

具体而言,确定类以“充裕人生”和“友未来”保险产品计划为代表,通过完全确定的利益,打造家庭财富基石,托底确定的刚性需求。稳健类以“友自在”、“创赢未来”以及“金生系列”保险产品计划为代表,通过“普通年金/分红年金+万能”的新型组合,在保有确定利益的同时,利用万能账户获得一定浮动收益。

进取类“稳赢系列”保险产品计划,凭借“年金险+投资连结险”的组合优势,发挥教育基金、养老补充、抵御通胀等多重功能,令客户既能获得稳定持续的生存保证收益,又有机会获得资本市场收益,真正做到“稳赢”未来。

友邦人寿今年还重磅推出了“传世盈佳”全新的分红型增额终身寿险产品《友邦传世盈佳终身寿险(分红型)》,这是友邦人寿基于对全新形势下中国家庭财富需求的深刻洞察推出的又一诚意之作,通过“确定的保证利益+可期的红利利益”,保障双擎驱动助力客户从容应对人生。

图片

图片