我国经济保持恢复向好态势,经济发展的基本面没有改变,有利于外汇储备规模继续保持基本稳定。

2023年11月9日

1 期货市场数据

1.1 期货市场周度表现

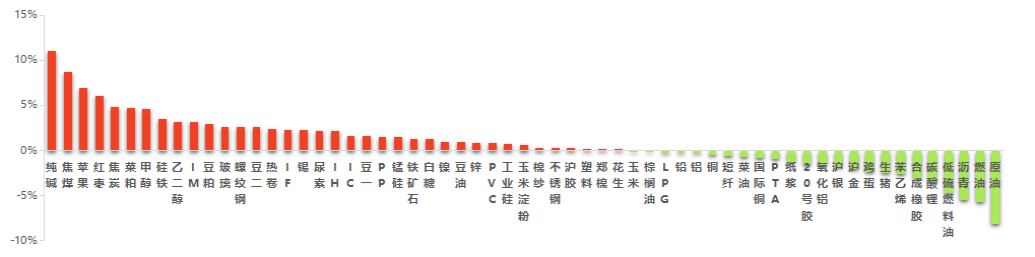

本周国内商品市场维持多数上涨,黑色系商品继续涨幅居前,其中,因近期关于青海设备减产炒作持续,叠加新增投产不及预期,纯碱盘面强劲反弹,周涨幅超11%,居涨幅榜首位,而焦煤则因近期现货价格上涨,市场情绪有所提振,支撑价格稳步攀升,焦煤周涨幅近9%。其余品种苹果、红枣涨幅居前。跌幅方面,由于需求端的糟糕表现,原油市场信心受到了严重打击,油价近期持续回落,周跌幅超8%,居跌幅榜首位。其余沥青、燃油纷纷跌超5%。

金融期货方面,四大股指期货均呈现不同程度上涨,其中中证1000股指期货涨幅居首。

图 1 品种指数周度价格变动(2023/11/2-2023/11/9)

数据来源:wind,东吴期货财富管理总部

1.2 全市场资金流向

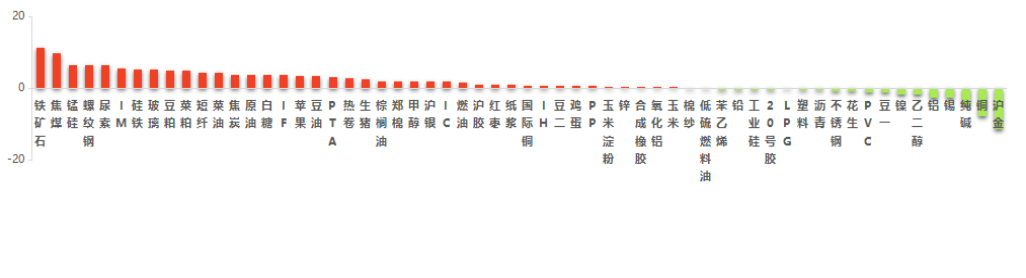

本周四大股指期货均呈资金流入状态,其中,中证1000股指期货位居金融期货资金流入榜首位。

商品期货方面,铁矿石流入逾11亿元资金,焦煤收获超9亿元资金。锰硅、螺纹钢纷纷获得超6亿元资金加持。在资金外流较多的品种中,沪金遭遇超11亿元资金减持,远超其余商品期货。沪铜失血逾7亿元。

图 2 品种资金流向变化(亿元)(2023/11/2-2023/11/9)

数据来源:wind,东吴期货财富管理总部

2 宏观与产业政策

2.1 国内外宏观政策及点评

1、【10月份出口下降6.4%】

按美元计价,今年10月,我国进出口4931.3亿美元,下降2.5%。其中,出口2748.3亿美元,下降6.4%;进口2183亿美元,增长3%;贸易顺差565.3亿美元,收窄30.8%。

点评:10月进出口数据整体上依然保持了复苏趋势,同比跌幅进一步收窄,但进口、出口呈现出一定的分化。从出口来看,复苏不及预期,在去年10月的低基数的基础上,仍然同比下跌了6.4%,展现出外部复杂环境与供应链竞争带来的挑战。从进口来看,同比由负转增是最大的亮点,这是自今年2月以来进口同比首次回到零轴以上。整体看10月份进出口数据对大宗商品及股指影响偏中性。

2、【美国10月份非农就业增加15万人】

美国10月份非农就业总人数增加15万人,增幅低于过去12个月平均每月25.8万人的增幅。美国10月平均时薪环比仅增长0.2%,同比4.1%,上月同比4.3%。

点评:美联储政策利率持续位于高位,美国就业市场存在持续走弱的可能。对美联储而言,尽管美联储持续表态未来仍然有可能加息,但是其更多会依赖就业和通胀数据而做出决策。在当前就业数据放缓的背景下,美联储加息周期大概率已经结束。整体看10月非农数据对大宗商品及股指影响中性偏多。

3、【10月末我国外汇储备规模为31012亿美元】

国家外汇管理局统计数据显示,截至2023年10月末,我国外汇储备规模为31012亿美元,较9月末下降138亿美元,降幅为0.44%。

点评:10月受主要经济体货币政策预期、宏观经济数据、地缘政治等因素影响,美元指数上涨,全球金融资产价格总体下跌。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模下降。我国经济保持恢复向好态势,经济发展的基本面没有改变,有利于外汇储备规模继续保持基本稳定。整体看,10月末外汇储备数据对大宗商品及股指的影响偏中性。

2.2 产业政策

1、【钢银电商:本周全国城市钢铁库存环比下降1.51% 建材库存周降14.22万吨】

钢银电商6日公布数据显示,截至11月6日的一周,全国39个城市,共计149个仓库的城市钢铁总库存量为857.37万吨,较上周环比减少13.13万吨,降幅1.51%。

其中,建筑钢材(包含30个城市,共计87个仓库)库存总量为395.71万吨,较上周环比减少14.22万吨(-3.47%)。热卷(包含16个城市,共计51个仓库)库存总量为294.96万吨,较上周环比增加1.17万吨(+0.40%)。中厚板(包含9个城市,共计15个仓库)库存总量为70.80万吨,较上周环比增加0.37万吨(+0.53%)。冷轧涂镀(包含6个城市,共计15个仓库)库存总量为95.90万吨,较上周环比减少0.45万吨(-0.47%)。

点评:整体看,近期钢材表观需求均有回升,供给回落,钢材库存重新转为去库,钢厂利润有望逐步好转。后续需关注钢材需求恢复情况及低利润状态下钢厂的减产情况。

2、【珠海提高公积金贷款额度:双缴职工贷款最高限额调整为90万】

近日,广东省珠海市住房城乡建设局与市自然资源局、市住房公积金管理中心等多部门联合发出《关于进一步促进我市房地产市场平稳健康发展的通知》,涉及优化住房信贷政策等六大方面。

《通知》提出优化住房信贷政策,加大公积金政策支持,合理确定首套和二套住房商业性个人住房贷款最低首付比例和利率下限。公积金除此前已明确执行的“认房不认贷”外,《通知》明确提高住房公积金贷款额度:在资金流动性控制指标范围内,实施合理的配贷系数,单缴职工贷款最高限额保持不变,双缴职工贷款最高限额调整为90万元。

《通知》在优化商品房备案价格管理和加快推进装配式建筑发展方面,提出对智慧住宅以及低容积率、高绿地率、环保节能和立体生态商品住宅,价格备案无需进行价格比较,按报备价格备案。

采用装配式建造方式的商品房开发项目在符合商品房预售其他申办条件的前提下,建筑主体工程施工形象进度达到楼栋地上总层数的十分之一时,开发企业可向住房和城乡建设行政主管部门申请办理商品房预售许可。相关举措旨在进一步推动珠海建筑产业转型升级,提升建造水平和建筑品质。

点评:自2023年7月起,多部委及各地频繁表态,向房地产市场释放利好信号,随着地产政策预期落地,各地地产政策也逐步改变,市场信心将得到进一步提振,楼市有望加速完成筑底,同时也将给大宗商品中长期走势带来支撑。

3、【我国拟选择100个城市和园区开展碳达峰试点】

11月6日,国家发展改革委对外发布《国家碳达峰试点建设方案》。方案明确,在全国范围内选择100个具有典型代表性的城市和园区开展碳达峰试点建设,聚焦破解绿色低碳发展面临的瓶颈制约,探索不同资源禀赋和发展基础的城市和园区碳达峰路径,为全国提供可操作、可复制、可推广的经验做法。

同时,国家发改委确定试点名单。统筹考虑各地区碳排放总量及增长趋势、经济社会发展情况等因素,首批在15个省区开展碳达峰试点建设,共计35个名额。试点城市建设主体原则上为地级及以上城市,试点园区建设主体为省级及以上园区。

点评:目前国内钢铁行业碳排放量占全球钢铁行业的60%,占国内碳排放总量的15%。从长周期来看,碳达峰和碳中和政策可能会加快电炉钢产量的增加,废钢用量将会有明显提升。短周期来看,国家可能会利用环保、能耗等约束手段抑制粗钢产量,进而达到控制碳排放的效果。因此,钢材的供需缺口可能会有所扩大,而原料端将有所收窄。

3 策略精选

3.1 中证1000指数2312合约

分析点评:近期万亿国债增发、中美关系边际改善、美债利率回落等多重积极因素累积,同时盈利底部已经确认,市场风险偏好逐步回升,指数预计延续企稳反弹走势。消费电子、医药、半导体等科技风格继续强势,IM较为受益,建议逢低布局。

交易策略:趋势上谨慎看涨,建议轻仓逢低做多。

3.2 PTA2401合约

分析点评:成本支撑不强,布油主力合约跌破80美金之后,汽油裂解利润在11月份也很难有大幅反弹,叠加投产预期,目前PTA加工费仍还在向上扩张,目前已经反弹超过315元/吨,大厂挺价还在持续,但是上行空间不大。此外聚酯利润被上游压缩,目前长丝亏损严重,旺季已过,聚酯开工率或有下跌预期,PTA中长期以逢高做空为主

交易策略:趋势上谨慎看空,建议轻仓逢高做空。

3.3 黄金2402合约

分析点评:黄金中长线维持看多,因或货币政策环境将边际改善,或金融政治风险将进一步上升,都将有利于贵金属价格。短线处于回调盘整行情中,一方面受地缘政治避险情绪降温影响,另一方面美联储11月FOMC会议偏鸽立场及美财政部下调四季度融资规模缓和中长美债抛售压力,并引发贵金属回调。但我们预计黄金回调力度有限,操作上仍以回调做多对待。

交易策略:趋势上谨慎看涨,建议轻仓逢低做多

3.4 碳酸锂2401合约

分析点评:月间结构维持back结构,但月间价差有所缩小,主要是由于市场情绪在近月合约上反映地更加明显。需求方面乘用车维持温和的增量,但三元电池需求较差,在此情况下下游很难主动积极补库。上方现货价格作为压力位,下方有继续下探的可能,短期预计低位区间震荡,长期仍维持偏空。

交易策略:趋势上谨慎看跌,建议轻仓逢高做空。

3.5 铁矿2401合约

分析点评:铁矿价格延续上涨,最近钢价反弹给了矿价继续冲高的驱动。即将进入钢材需求淡季,预期和基差修复是主导铁矿行情的主要因素。总体市场预期偏暖,国内期待政策继续发力,海外通胀压力缓解。基本面看,库存偏低,累库压力不大,盘面贴水现货依然在7%左右。因此在预期乐观和盘面贴水背景下,矿价有望延续强势,操作上建议逢低做多。

交易策略:趋势上谨慎看涨,建议轻仓逢低做多。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。