11月信贷数据继续呈现出平稳的特征,信贷同比去年略少增,社融同比去年多增,但都与市场预期值偏离不大。这一定程度上和近期的政策引导有关。

1 期货市场数据

1.1 期货市场周度表现

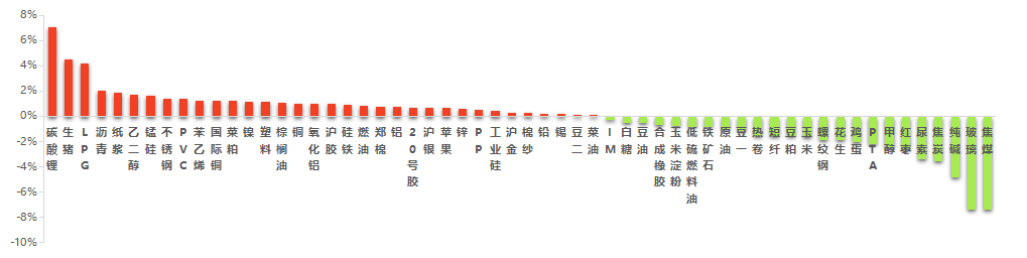

本周国内商品市场多数上涨,其中,因市场传言碳酸锂出现交割不足风险,外加资金炒作情绪浓厚,碳酸锂周涨幅超7%,居涨幅榜首位,而随着天气降温,市场出现交易旺季预期,生猪周涨幅也超4%,其余品种LPG、沥青涨幅也超2%。跌幅方面,由于黑色系终端淡季压力渐显,下游恐高情绪增加,焦煤周跌幅超7%,居跌幅榜首位。其余玻璃、纯碱纷纷跌超4.5%。

金融期货方面,本周四大股指期货呈不同程度下跌,其中中证500股指期货跌幅居首。

图 1 品种指数周度价格变动(2023/12/07-2023/12/14)

数据来源:wind,东吴期货财富管理总部

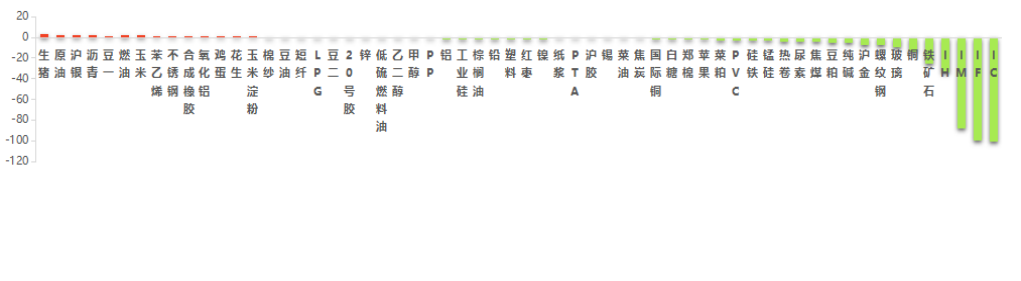

1.2 全市场资金流向

本周四大股指期货均呈资金流出状态,其中,中证500股指期货位居金融期货资金流出榜首位。

商品期货方面,生猪流入近3亿元资金,原油同样收获超2.5亿元资金流入。沪银获得超2亿元资金加持。在资金外流较多的品种中,铁矿石遭遇超25亿元资金减持,远超其余商品期货。沪铜失血逾13亿元。

图 2 品种资金流向变化(亿元)(2023/12/07-2023/12/14)

数据来源:wind,东吴期货财富管理总部

2 宏观与产业政策

2.1 国内外宏观政策及点评

1、【11月份人民币贷款增加1.09万亿元】

11月末,广义货币(M2)余额291.2万亿元,同比增长10%,增速分别比上月末和上年同期低0.3%和2.4%。狭义货币(M1)余额67.59万亿元,同比增长1.3%,增速分别比上月末和上年同期低0.6%和3.3%。流通中货币(M0)余额11.02万亿元,同比增长10.4%。当月净投放现金1660亿元。11月份人民币贷款增加1.09万亿元,同比少增1368亿元。

点评:11月信贷数据继续呈现出平稳的特征,信贷同比去年略少增,社融同比去年多增,但都与市场预期值偏离不大。这一定程度上和近期的政策引导有关。此前三部门座谈会提出“统筹考虑今年末明年初信贷投放”,央行近期也多次强调“节奏平稳、效率提升”,年底几个月信贷波动减弱已经成为一致预期。整体11月信贷数据对大宗商品及股指影响偏中性。

2、【美国11月份的CPI同比涨幅为3.1%】

美国11月份的CPI同比涨幅为3.1%,低于10月份的3.2%。但环比数据从0%上升至0.1%,令市场感到意外。核心通胀停留在环比0.3%。

点评:CPI符合预期,能源通胀的下行或是主要驱动因素,而核心CPI与上月持平,符合预期,通胀压力的缓解符合预期但服务通胀仍有韧性,美联储12月不加息的概率接近100%。整体看美国11月CPI数据对大宗商品及股指影响偏中性。

3、【美联储连续第三次暂停加息】

当地时间12月13日,美国联邦公开市场委员会(FOMC)公布最新利率决议,维持联邦基金利率目标区间在5.25%至5.5%之间不变,符合预期,这是继今年9月后,美联储连续第三次暂停加息。美联储政策声明指出,美国经济增速已经从三季度的强劲增长势头放缓。就业增长有所放缓,但依然强劲,失业率仍然较低。美国通胀在过去一年放缓,但仍然处于高位。虽然美联储主席鲍威尔再度表示,FOMC正在谨慎行事,不能明确排除目前加息的可能性,但美联储公布的最新数据显示,FOMC对2024年的政策利率中位预期为4.6%,隐含着明年降息75个基点,超出预期。

点评:本次议息会议中,美联储决定继续暂停加息,将基准利率维持在5.25%-5.5%的目标范围内,同时维持其他相关利率水平不变,并按照原有计划继续实施缩表行动。加息预期点阵图显示,12月点阵图对2024年利率的预期中值为4.6%,但9月点阵图对2024年末利率的预期中值达到5.1%,指向明年降息幅度预期从50bp升为75bp。整体看,12月美联储议息会议对大宗商品及股指的中性偏多。

2.2 产业政策

1、【山西迎来大范围降雪 多条高速通行受影响】

12月10日,山西省迎来大范围降雪,山西省气象台发布了暴雪黄色预警。受降雪影响,多条高速公路暂时封闭。

从10日下午开始,山西太原迎来降雪。记者在太原市区看到,道路两侧积雪已接近10毫米,路面上逐渐形成积雪,车辆缓慢通行。截至10日18时30分,山西境内太原绕城、青银、天黎、青兰、荣乌等多条高速临时封闭。山西高速交警联合路政、养护等部门进行融雪除冰作业,对于部分滞留车辆,警车分批次带离,保障出行安全。同时,太原市气象局也发布了道路结冰黄色预警,提醒市民和驾驶人员出行注意防滑,尽量减少骑自行车外出。

点评:目前焦煤主产地山西迎来大范围降雪,多条高速通行受影响,后期运输问题也存在,虽然供需紧缺格局有所缓解,但低库存和供应偏低的问题还是存在,后市预计将给焦煤价格带来一定支撑。

2、【政策持续优化调整 促进楼市企稳回暖】

临近年末,多地出台新一轮楼市新政,涉及住房公积金贷款以及支持房地产企业推出“换新购”等新模式。

12月8日,郑州住房公积金管理中心发布《关于住房公积金支持多子女家庭租购住房有关事项的通知》,决定对租购住房的多子女家庭给予住房公积金政策支持。根据通知,多子女家庭在郑州市行政区域内无自有住房,因租赁住房提取住房公积金的,可按照家庭年缴存金额或租房提取最高限额提取。

南京住房公积金管理中心发布的《关于调整部分住房公积金政策的通知》明确,自12月1日起第二次使用住房公积金贷款购买第二套住房的最高可贷额度,由现行的30万元/人、60万元/户,提高至50万元/人、100万元/户。

湖北近日出台楼市新政,推动适当延长贷款年限。同时,支持房地产企业推出“换新购”等新模式,更好激发“以小换大”“卖旧换新”等改善性住房需求。

江西省抚州市东乡区近日发布《关于印发进一步促进东乡区房地产业良性循环和健康发展的补充措施的通知》。

点评:展望后市,房地产政策将继续优化调整,供需两端政策均有发力空间,同时企业融资环境有望得到改善,预计随着各地地产政策也逐步改变,市场信心将得到进一步提振,楼市有望加速完成筑底,同时也将给大宗商品中长期走势带来支撑。

3、【中汽协:预计12月市场需求继续走强,创造年内月度新高】

中国汽车流通协会官微发文称,进入12月份,多地启动新一轮促消费政策,车企及经销商继续冲刺全年目标,岁末“价格战”再次打响。不过今年双12促销活动力度预计不及往年,再加上春节较晚的原因,节前部分消费需求预计在明年1月份释放,将分流一部分购车需求。综合预计,12月市场需求继续走强,创造年内的月度新高。展望2024年,经销商认为汽车市场有望延续复苏态势。据调查显示,有34.4%的经销商认为2024年乘用车市场将增长5%左右。中国汽车流通协会建议,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。

点评:今年乘用车市场表现较好,从热卷的需求就可以看出,今年热卷需求相对有韧性,目前来看,板材强于建材的格局仍将持续。

3 策略精选

3.1 铁矿2405合约

分析点评:铁矿自身基本面变化不大,供应高位,需求略有回升,延续累库,但总库存偏低,钢厂也有补库的需求。目前盘面依然贴水现货,现货价格在下游有补库预期下,下行空间不大,盘面上涨修复基差概率高,操作上建议逢低做多。

交易策略:趋势上谨慎看涨,建议轻仓逢低做多。

3.2 10年期国债2403合约

分析点评:最近的经济数据表明当前的经济下行压制仍较大。中央经济工作会议对明年的经济定调以偏积极的政策表态进一步释放了债市的做多热情,市场开始展望后续货币政策继续宽松的可能性。短期看,10债期价仍以震荡偏强为主。

交易策略:趋势上谨慎看多,建议轻仓逢低做多。

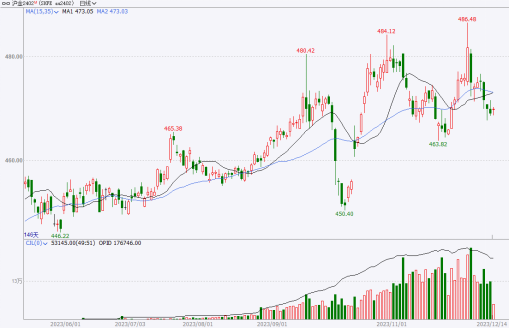

3.3 黄金2402合约

分析点评:12月在议息会议上,美联储维持利率不变,承认经济和通胀有所放缓。点阵图暗示明年将降息3次。并且在此后美联储主席鲍威尔的讲话中称:我们相信政策利率已经达到或接近峰值,降息已开始进入视野。互换市场定价美联储到2024年底将降息超过140个基点。在此背景下,美元回落,外盘贵金属价格呈现明显走强。同时鲍威尔的讲话也表达了对于未来经济展望的担忧,因此短期黄金价格将以震荡偏强为主。

分析点评:12月在议息会议上,美联储维持利率不变,承认经济和通胀有所放缓。点阵图暗示明年将降息3次。并且在此后美联储主席鲍威尔的讲话中称:我们相信政策利率已经达到或接近峰值,降息已开始进入视野。互换市场定价美联储到2024年底将降息超过140个基点。在此背景下,美元回落,外盘贵金属价格呈现明显走强。同时鲍威尔的讲话也表达了对于未来经济展望的担忧,因此短期黄金价格将以震荡偏强为主。

交易策略:趋势上谨慎看涨,建议轻仓逢低做多

3.4 碳酸锂2407合约

分析点评:12月,生产端或受利润或受气候因素影响仍将有所放缓,特别是受到价格快速下跌,部分锂盐厂重回亏损状态,预计产量环比下降5.4%至4.1万吨。然而,随着锂资源进口,现货流通量上仍有进一步增加的预期,压制市场情绪和价格。需求方面,正极材料排产预计仍将环比走弱,刚需采买实现采购生产销售紧平衡,12月正极材料呈现不同程度的降幅,弱预期逐步兑现。总的来看,碳酸锂基本面目前仍表现较弱,下游提货需求依旧疲软。建议关注LC2407中线逢高沽空的机会。

交易策略:趋势上谨慎看跌,建议轻仓逢高做空。

3.5 棉花2405合约

分析点评:主力合约已经至2405,需求端是市场关注的交易重点。12月USDA 供需平衡表进一步降低国内的消费预期,消费量环比下调22万吨至795万吨,同比下降22万吨。下游纺织企业的开机率持续下滑至不足五成,成品库存处于一个历史高位,负反馈逻辑持续演绎,棉价反弹空间有限。因此,策略上仍维持逢高布空思路不变。

交易策略:趋势上谨慎看跌,建议轻仓逢高做空。

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。期市有风险,入市需谨慎。

图片

图片