*本文内容选自《场外衍生品知识读本》第三章

▍ 外汇掉期介绍

外汇掉期交易中,交易双方约定在一前一后两个不同的起息日进行方向相反的两次货币交换。每笔外汇掉期交易都包含一个近端期限和一个远端期限,分别用于确定近端起息日和远端起息日,两个期限可以是标准期限(例如,1个月,1年),也可以是非标准期限。

图1 外汇掉期交易结构

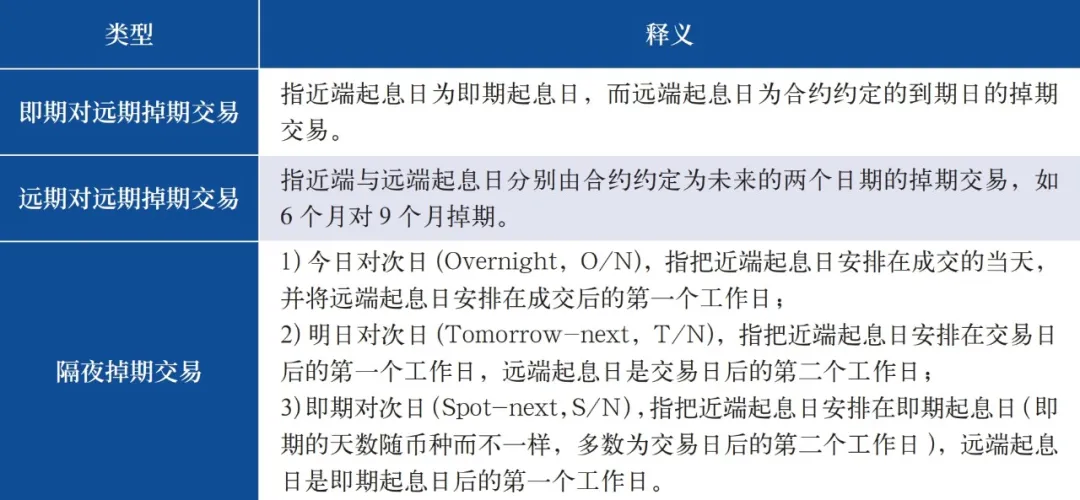

按照起息日的不同,外汇掉期交易分为即期对远期掉期交易、远期对远期掉期交易和隔夜掉期交易。

表1 外汇掉期交易分类

在外汇掉期交易中,掉期汇率(Swap Rate)包括近端汇率和远端汇率:近端汇率(Near-leg Exchange Rate)是指交易双方约定的第一次交割货币所适用的汇率;远端汇率(Far-leg Exchange Rate)是指交易双方约定的第二次交割货币所适用的汇率。掉期点(Swap Point)指用于确定远端汇率与近端汇率之差的基点数,可以为正也可以为负。

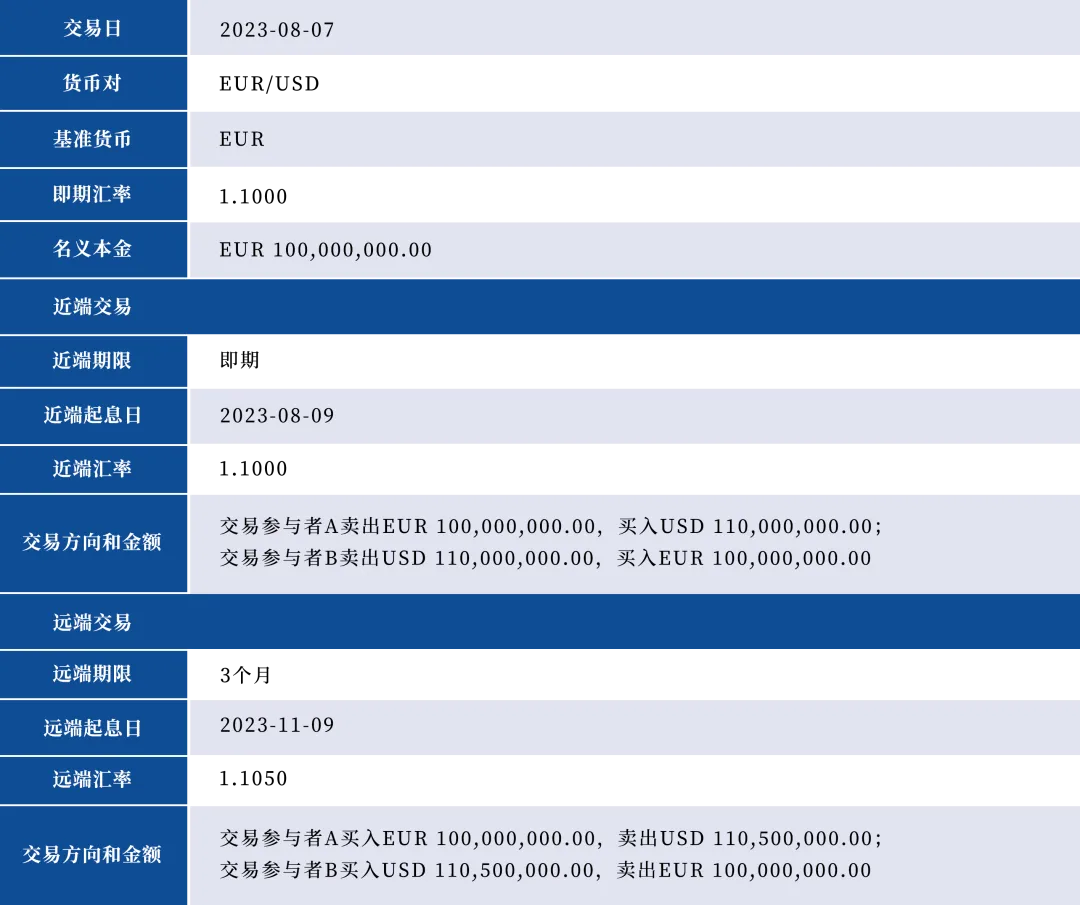

如下表展示,外汇掉期交易涉及的交易要素主要包括近端起息日和远端起息日、近端汇率和远端汇率等。

表2 外汇掉期交易条款示例

【外汇掉期示例】

公司A计划办理3个月欧元贷款,获取的欧元贷款将兑换成美元用于经营性支出,三个月后公司A将购入欧元用于偿还贷款。

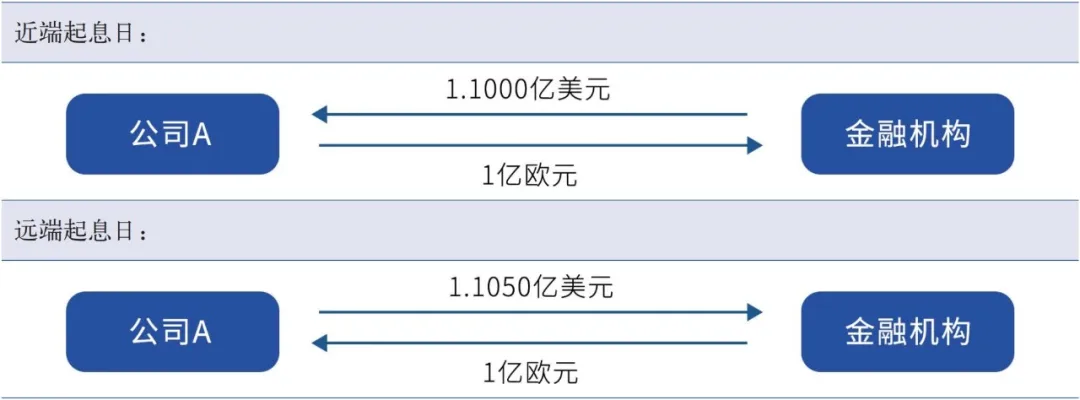

公司A与金融机构签订了一份欧元兑美元的即期对远期外汇掉期合约。合约规定:名义本金1亿欧元,交易期限3个月,在近端起息日公司A以近端汇率1.1000卖出欧元,在远端起息日公司A以远端汇率1.1050购回欧元,掉期点为买卖数值差距0.0050。外汇掉期的流程如下图:

图2 即期对远期外汇掉期交易

通过该交易,公司A在近端起息日将贷款所得的欧元以约定汇率兑换为美元,满足公司A的美元资金需求;在远端起息日以约定汇率兑换回欧元,从而锁定远端起息日购入欧元的汇率,进而对冲偿还贷款时本金部分面临的汇率风险。

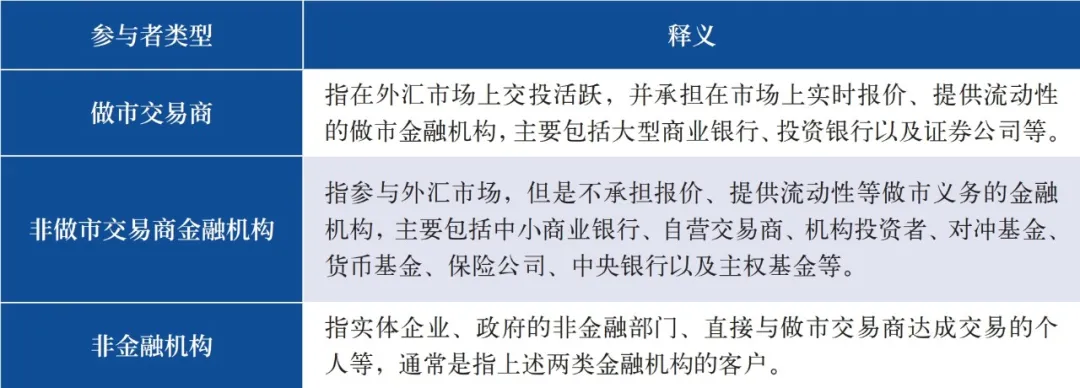

外汇市场的参与者一般可以分为三个层次:做市交易商、非做市交易商金融机构与非金融机构。

表3 外汇掉期市场主要参与者

外汇掉期交易除了可以作为外汇市场投资交易工具之外,还常常可用于调整外币流动性、融资和套期保值。调整流动性主要是银行等金融机构基于不同币种的流动性松紧情况,通过使用外汇掉期合理调节持有敞口,补充外币流动性;融资方面,由于外汇掉期相当于跨币种的抵押贷款,也是一种重要的担保融资工具;套期保值方面,由于外汇掉期将即期和远期交易相结合,可以灵活调整本外币敞口,预先锁定远端汇率,从而规避汇率波动的风险。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。