知识读本丨Vega风险

2024-09-06 11:10 星期五

中证报价

*本文内容选自《场外衍生品知识读本》第四章《场外期权》。

期权的Vega指隐含波动率每变动1个百分点时期权理论价值的变化。具有正Vega的期权,其价值会随隐含波动率升高而升高,反之则期权价值随隐含波动率升高而下降。香草期权的Vega公式为:

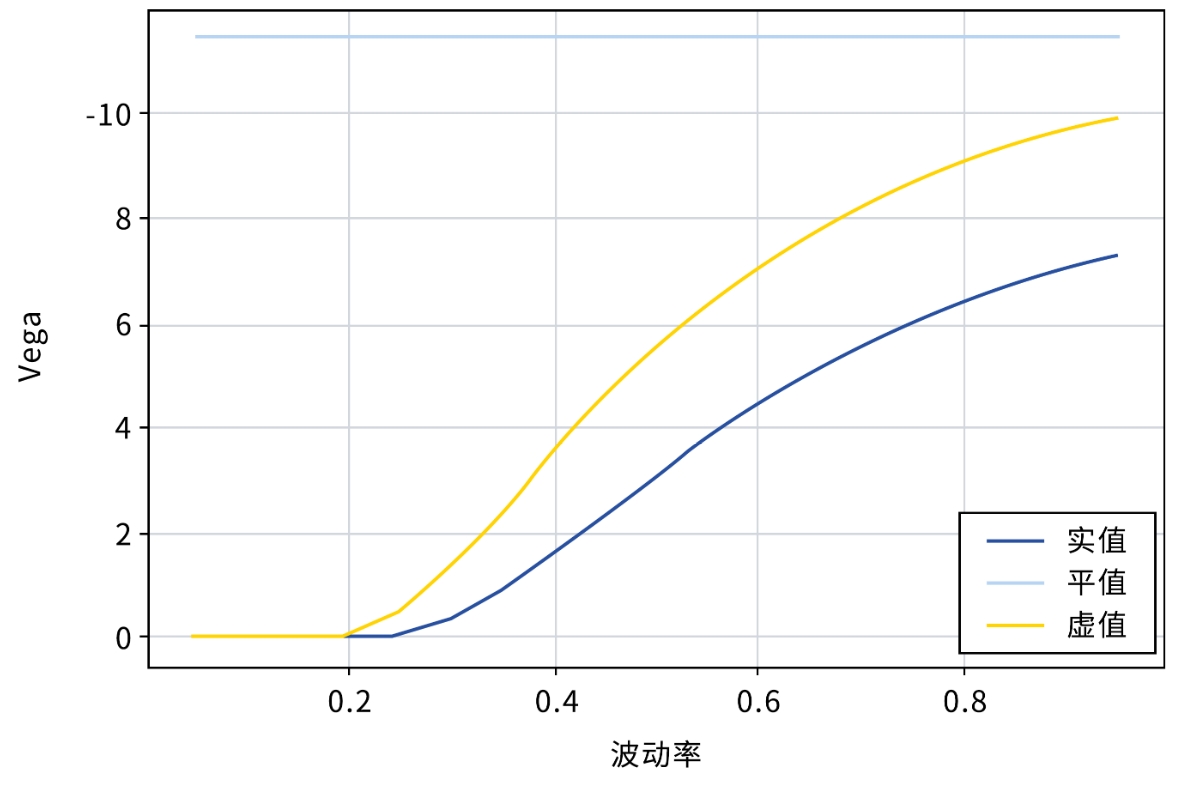

与Theta类似,一般的看涨香草期权也是在平值时具有最高的Vega值。在隐含波动率发生变化时,平值期权具有相对稳定的Vega值,而实值和虚值期权的Vega值则会随着波动率的上升而上升。

理论上,交易商可以用场内期权合约、方差互换合约等进行对冲场外衍生品交易中暴露的Vega敞口。然而,现阶段场内衍生品市场提供的对冲工具不够完善,交易商无法完全对冲掉自身的Vega敞口。在这样的情况下,隐含波动率的变化会对期权价值造成一定的影响。

事实上,即便是发达的金融市场,金融机构也不会每天对Vega和Gamma这类敞口进行对冲,而是会寻求合适的时机通过买卖场内期权减轻自己在Vega和Gamma上的敞口。其中一个重要的原因是,Vega和Gamma的潜在风险可能会随着时间的推移而自行减小。以平值看涨香草期权为例,起初标的资产价格一般在行权价附近,而随着时间的推移,标的资产价格可能会离行权价足够远,导致Vega和Gamma值降低,期权头寸的风险也会减小。

图1 看涨香草期权随波动率变化的Vega分布

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

我要评论

反馈意见

图片

图片欢迎您发表有价值的评论,发布广告和不和谐的评论都将会被删除,您的账号将禁止评论。

要闻

股市

财联社 ©2018-2026上海界面财联社科技股份有限公司 版权所有沪ICP备14040942号-9沪公网安备31010402006047号互联网新闻信息服务许可证:31120170007沪金信备 [2021] 2号