*本文内容选自《场外衍生品知识读本》第五章《远期》。

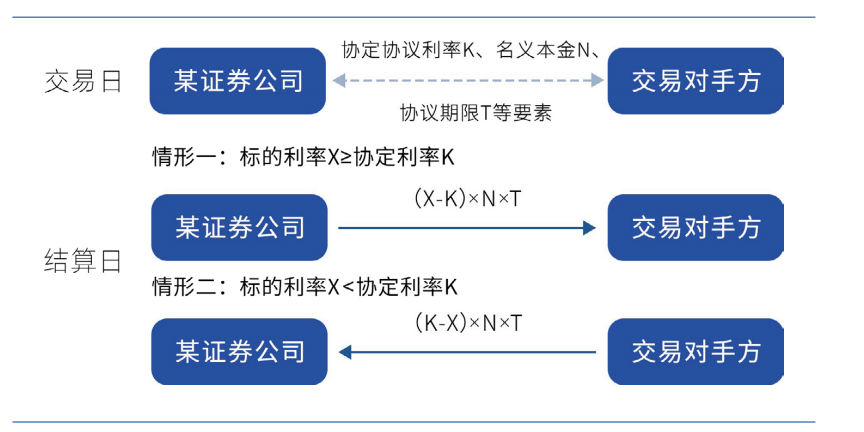

远期利率协议(Forward Rate Agreement,FRA)是指交易双方约定在某一确定时间,根据约定的利率借贷一定名义本金的一种场外金融合约。双方按照现金流轧差后的净额进行支付,不发生本金交换。

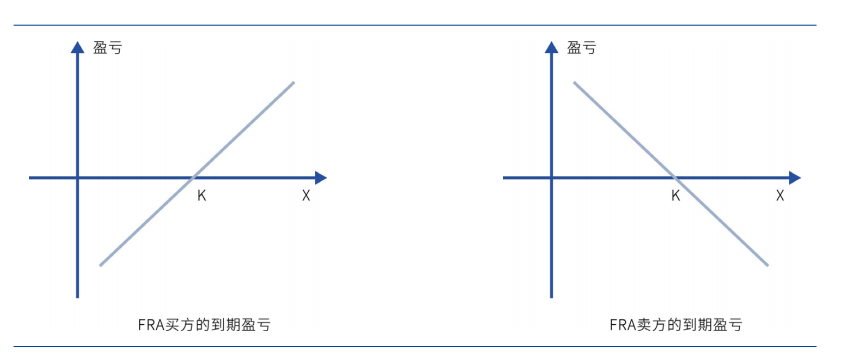

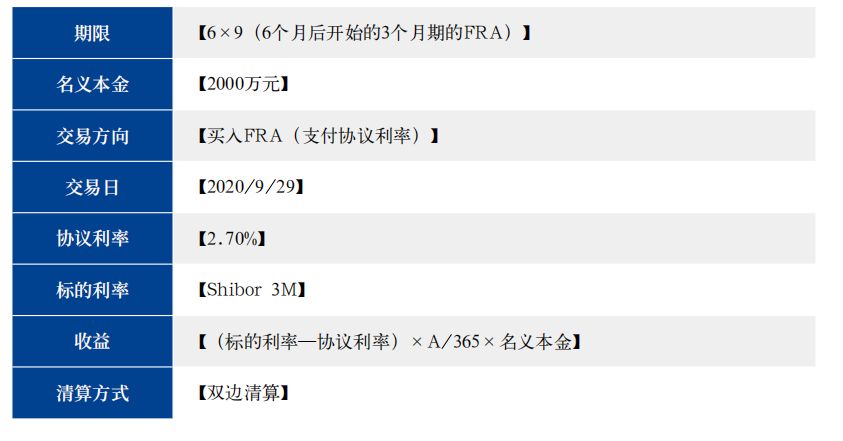

远期利率协议交易结构图、交易盈亏图和基本条款示例如下:

图1 远期利率协议交易结构图

图2 远期利率协议交易盈亏图

▍远期利率协议示例

公司A计划在3个月后借入100万美元,期限为6个月。由于担心未来3个月后美元利率会上升,所以希望将这笔借款的利率提前锁定,故公司A与银行B达成了一份远期利率协议,约定远期利率为8.05%,名义本金100万美元,起息日为3个月后,计息期为6个月。3个月后结算日(即起息日),若市场利率高于8.05%,银行B应当向公司A支付利息差额,若市场利率低于8.05%,公司A向银行B支付利息差额,由此,公司A的借款成本就被提前锁定为8.05%。同理,若公司A未来有一笔放贷业务,可以通过向银行B卖出远期利率协议来锁定贷款利率。

远期利率协议头寸结算日(协议起息日):

情景1:假设美元的结算日参考利率为8.07%,则结算日公司A向银行B收取轧差结算金额,远期利率协议净现金流轧差为8.07%-8.05%=0.02%。

图3 远期利率协议示意图

情景2:假设美元的结算日参考利率为8.03%,则结算日公司A向银行B支付轧差结算金额,远期利率协议净现金流轧差为8.03%-8.05%=- 0.02%。

图4 远期利率协议示意图

表1 远期利率协议基本条款示例

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

图片

图片