*本文内容选自《场外衍生品知识读本》专题三《证券公司场外+业务篇》。

*本文雪球指一种自动赎回型期权结构。

资管新规出台后,各类理财产品打破刚性兑付,基本完成净值化转型。在这个大背景下,以自动敲入敲出结构为代表的场外衍生品,凭借结构化产品的形式得到了市场的广泛认可。

与非标等传统基础资产相比,场外衍生品提供的解决方案主要通过金融工程等手段,将交易商和投资者之间的风险收益进行再次分配和重新定价,助力投资者实现收益增强、跨品种配置等投资目标,场外衍生品的挂钩资产类别和收益特征具有较强的透明性、真实性和可得性。

相比于固定收益类产品,结构化产品在风险收益上更加“进取”,通过衍生品的嵌入,投资者可以通过主动承担一定风险,博取更高的投资收益。

相比于权益类产品,结构化产品可以分为本金保障型和非本金保障型。本金保障型的风险相对可控。而权益类产品主要投资于股票、股票型基金等资产,有较高风险,无法为本金安全性提供相应保障。

同时,结构化产品提供方通常会充分列举出各种场景下的盈亏计算规则,投资者可以了解自己面临的风险点、亏损额和最大不利情形等,结合历史胜率计算和大类研判观点,往往能更理性、更直观地去理解风险报酬比,让投资者在不确定性的资本市场中获得了更多的确定性。

案例

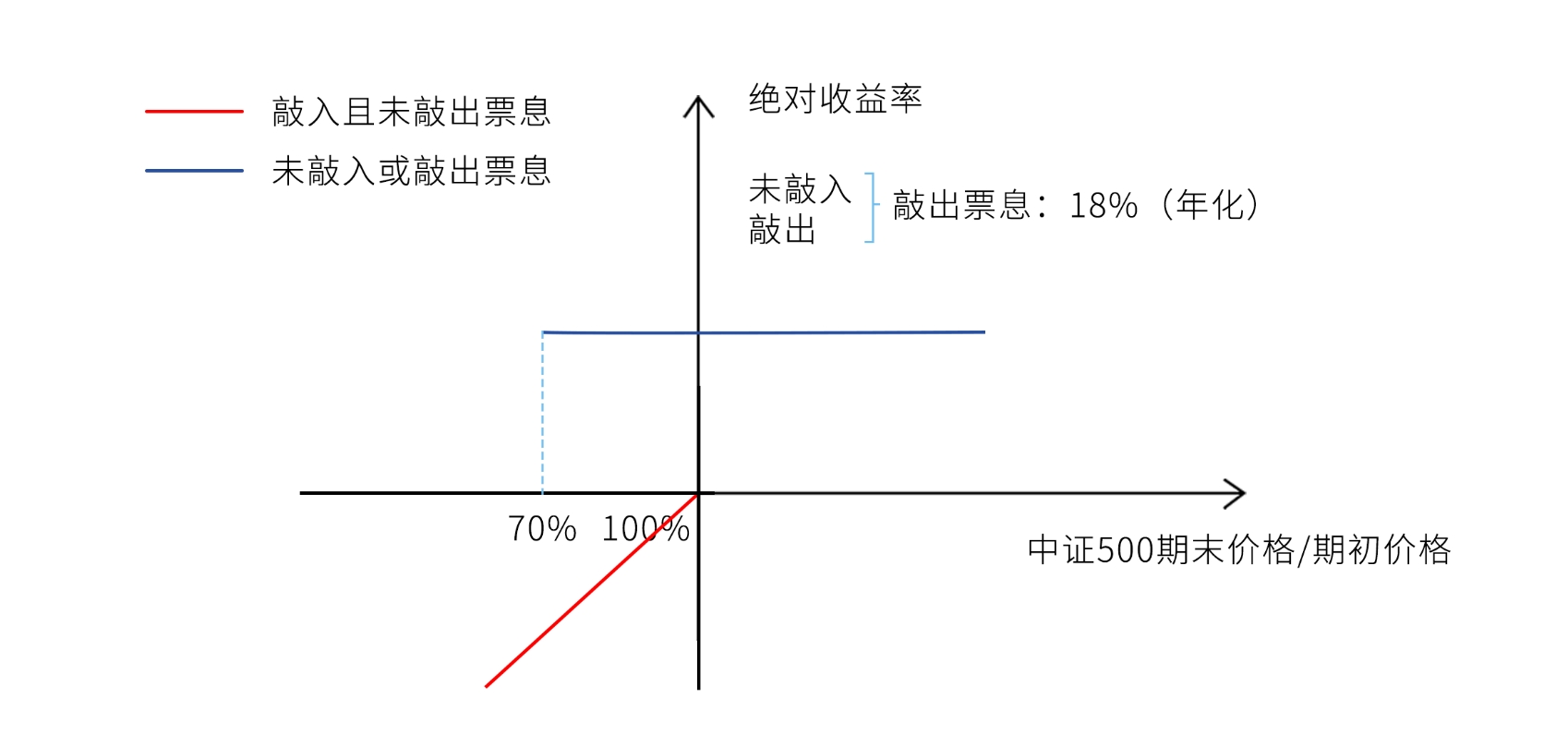

2022年10月,A股市场在经历震荡调整后迎来转机,部分合格投资者在希望进入股市的同时又担心下跌造成本金大幅亏损。针对这种情景,某证券公司的财富管理部门适时推出了挂钩中证500的非保本雪球期权(收益结构参考图专3-1),在标的敲出、未敲入也未敲出或者曾敲入但最后敲出等多种情形下获得对本金的保护,且获得敲出票息,相比基础金融资产更符合投资者对损益的需求。

图1 非保本雪球产品的收益示意图

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

图片

图片