“场外期权基础知识”专栏

编者按:场外期权作为资本市场中的重要金融工具,为诸多市场主体与投资者提供了灵活的风险管理和收益增强手段,也正是因为其灵活性与复杂性,导致大众缺乏对场外期权的基础认知。中证报价投教基地推出“场外期权基础知识”专栏,邀请交易商深入浅出地介绍场外期权的基本概念、风险管理和定价机制,希望能够帮助大家更加全面地了解这一复杂而高效的金融工具。

作者:东方财富证券证券投资总部

在场外期权交易商的风险对冲中,最普遍和最重要的方式就是基于期权Delta值的Delta对冲。Delta对冲的目标是Delta中性,因此在介绍Delta对冲之前,我们先来了解下Delta中性的概念。

▍组合Delta

在上一篇文章中,我们已经介绍了期权Delta的概念,期权Delta衡量了期权价值对标的价格变动的敏感性。很自然地,我们可以把Delta这一概念扩展到标的现货、期货乃至整个投资组合,最终将其抽象为某一资产(组合)对标的价格变动的敏感性。

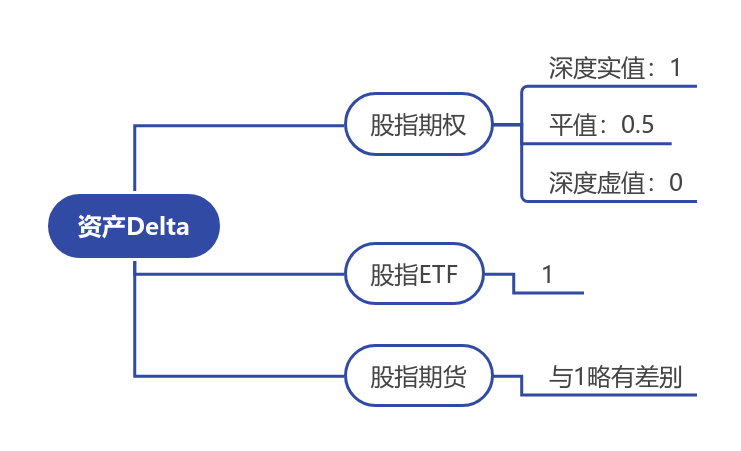

以上证50指数为例:一张场内平值的上证50股指期权Delta大概是0.5左右;对应标的的现货资产上证50ETF,净值变动基本与指数一致,其Delta大概是1左右;对应的期货上证50股指期货,由于升贴水的存在,价格并不完全按照指数变动,其Delta与1略有差别。

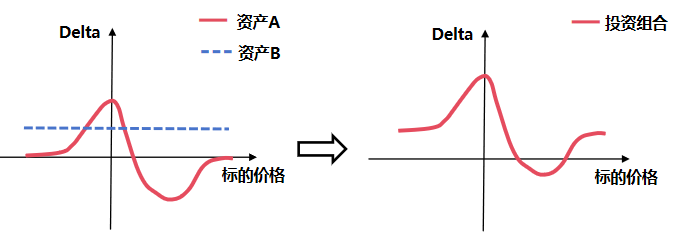

从理论上来说,根据实际需要,我们可以为任意一个资产计算一个特定标的的Delta敞口。但扩展到资产组合上,不同资产的Delta应该通过什么方式合成投资组合的Delta呢?直接相加——答案很符合直觉。回想Delta的定义就能很快得出这一结论:假设标的价格变动一个单位,一个资产的价值变动Δ1个单位,而另一个资产的价值变动Δ2个单位,那么由这两个资产组成的投资组合的价值变动理所当然是(Δ1+Δ2)个单位。

除了Delta之外,其他的希腊字母的概念也可以很自然地扩展到投资组合的层面,这一特征对于交易商管理场外期权风险极为有用。

▍Delta中性

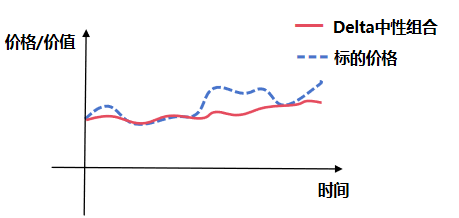

从外在表现上来说,Delta中性与市场中性有相似之处。对证券市场稍有了解的投资者或多或少听过市场中性的概念,其核心是对冲市场整体的风险,使组合回报与市场走势无关。Delta中性也是这样一种状态——组合价值的走势与标的价格的变动基本不相关,如下图所示。

最后,与“各显神通”的市场中性不同的是,Delta中性有比较明确和直接的实施路径,即控制整个投资组合的Delta值维持在零或者近似于零。这一路径之所以是明确的,一个重要原因是,Delta本身的算法是透明的,甚至很大一部分资产的Delta存在清晰的解析解。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

图片

图片