“场外期权基础知识”专栏

编者按:场外期权作为资本市场中的重要金融工具,为诸多市场主体与投资者提供了灵活的风险管理和收益增强手段,也正是因为其灵活性与复杂性,导致大众缺乏对场外期权的基础认知。中证报价投教基地推出“场外期权基础知识”专栏,邀请交易商深入浅出地介绍场外期权的基本概念、风险管理和定价机制,希望能够帮助大家更加全面地了解这一复杂而高效的金融工具。

作者:东方财富证券证券投资总部

关于希腊字母,上海证券交易所[1]曾经做过一些形象的类比。如果说Delta可以看作《西游记》中的唐僧,那么Gamma就是孙悟空。Gamma是期权对冲中的主要风险,也是波动性交易收入的主要来源,正如《西游记》中的孙悟空,不受约束,却是西游团队的能力担当。

▍Delta对冲的不足

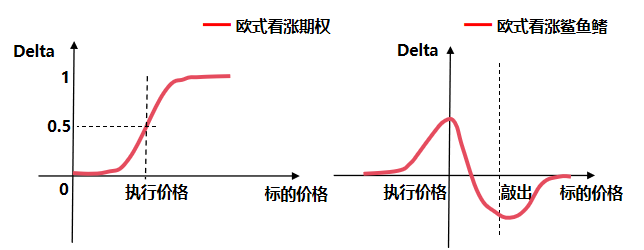

Delta衡量的是标的资产变动一个单位,期权价值产生的变化。然而,从下图中很容易看出,Delta并非是一成不变的,甚至,在复杂结构中,Delta随标的价格的变化往往更加剧烈。

在标的价格变化缓慢的时候,使用Delta对冲可以以较小的成本平抑组合的大部分波动。但当标的价格迅速变化时,投资者需要频繁调整头寸以维持Delta中性,因此Delta对冲的成本就可能变得非常高。如果我们可以将Delta的变化也纳入到对冲中来,就可以避免频繁地对仓位进行调整,这就是Gamma对冲的逻辑。

▍Gamma

Gamma衡量的是Delta对标的资产变动的敏感性,即标的资产变动一个单位,期权Delta产生的变化。

Gamma=期权Delta变化/标的价格变化

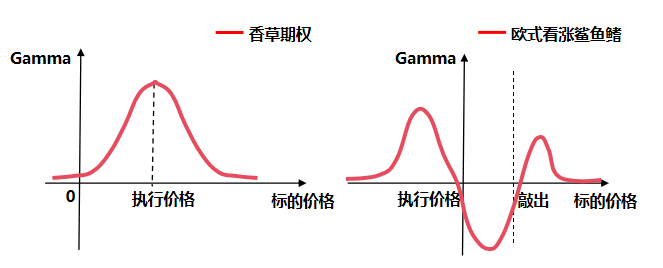

下面是一个香草期权(左图)和欧式看涨鲨鱼鳍期权(右图)的Gamma示意图。相较于其他结构复杂的期权,香草期权的Gamma有比较固定的特征。香草期权的Gamma总为正值,并且相同行权价格和到期时间的看涨和看跌期权Gamma相等。另外,香草期权在行权价格附近时Gamma最大,平值期权在接近到期日时Gamma甚至会变得无限大。

如上图(右)所示,欧式看涨鲨鱼鳍的Gamma的特征已经很难用言语来形容了,而大多数场外期权的Gamma都只会比该结构复杂。因此,在瞬息万变的市场中,交易员往往难以形成对手中Gamma头寸的直觉,这使得Gamma的对冲比Delta更加困难。

▍Gamma对冲

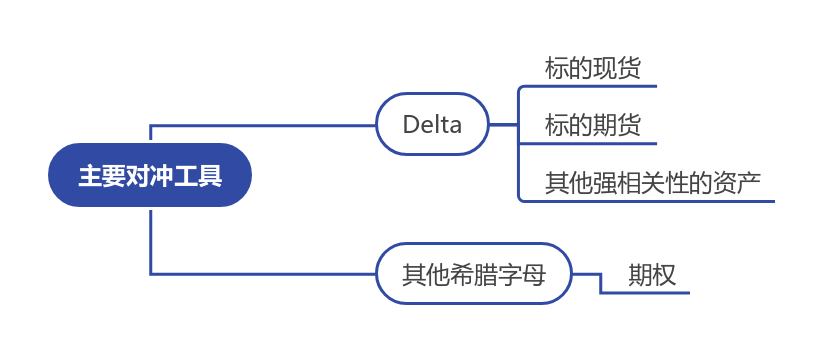

和Delta对冲类似,Gamma对冲也需要买卖市场上流动性较好的资产,只不过Delta对冲交易的是标的资产(或期货),而Gamma对冲需要交易挂钩标的资产的期权。

交易商对冲Gamma的主要难点在于,一方面场外期权的Gamma变动比起Delta更加复杂,另一方面用于对冲的期权工具本身的Gamma也具有模糊性。因此,在对冲实践中,Gamma中性往往难以实现。

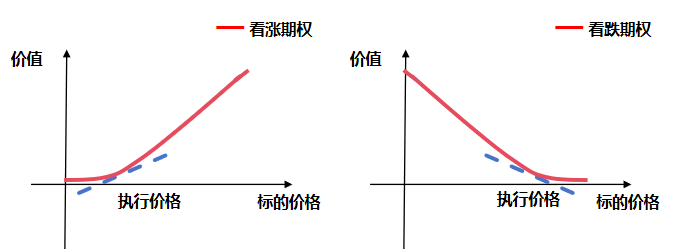

好在从Gamma和Delta的关系上来讲,Gamma似乎并不一定非得是中性,正Gamma的期权比负Gamma的期权要更好对冲一些。下图分别是看涨(左)和看跌(右)的香草期权,它们的Gamma始终为正。图中的蓝色虚线是期权价值曲线中某一点的切线,它的斜率就是该价格下的Delta。

在Delta对冲的场景下,当价格发生变动的时候,交易商实现的收益是:

交易商收益=期权端的价值(红色实线)-对冲端的价值(蓝色虚线)

无论价格如何变动,这一差值始终为正,即交易商通过价格波动赚到了额外的钱——这一策略被称为“Gamma Scalping”,在交易中显现出的特征是“高抛低吸”。依此类推,负Gamma的情形下这一差值为负,即价格波动使交易商遭到了额外的亏损,在交易中显现出的特征是“追涨杀跌”。

这一特点隐含了交易商做Gamma对冲的思路:以一个合适的成本,将Gamma控制在一个可以接受的范围内——唐僧无法改变孙悟空桀骜难驯的本性,但只要念了“紧箍咒”,还是可以驱使他向着取经团队的目标前进。

注:

[1]《2周攻克期权策略》,上海证券交易所产品研究中心。

征文启事

为分享场外衍生品业务在做好五篇大文章、促进资本市场高质量发展等方面的发展经验、实践案例和研究成果,中证报价投教基地现开展2025年场外衍生品业务征文活动,诚邀金融机构、实体企业、高校及研究机构等专家学者和业内人士,共同为促进场外衍生品业务高质量发展建言献策。

投稿邮箱:edu@csmonitor.cn

点击下方链接查看征稿详情↓

https://mp.weixin.qq.com/s/7nwWYalSTIfm-kqc5sRx7g

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。