财联社11月24日讯,一年一度的新财富分析师评选已落下帷幕,在各项评选标准中,研究报告是分析师能否在名利场中脱颖而出的最基本条件。

数据显示,过去一年间券商共撰写19.46万篇研报,平均每天生产研报533篇,全年生产的研报覆盖了A股2423家上市公司,占A股上市公司总数的超70%。其中撰写研报数量最多的券商机构是海通证券,全年共撰写研报6729篇,平均每人每年撰写研报58篇。

虽然研报数量亦与日俱增,但A股的研报质量并没有与数量保持同步趋势。近年来,研报江湖生态逐渐恶化,各种乱象层出不穷。遗憾的是,这种乱象几乎已经成为研报行业的潜规则。

乱象一:股票越涨越推荐,风险提示寥寥带过

市场最热门股票非贵州茅台莫属。

今年以来,贵州茅台走势一骑绝尘,股价从年初的334.15元涨至630.04元,累计涨幅达83.38%,期间,股价一度超过700元,市值达9000亿元。

不断创新高的贵州茅台自然也少不了券商分析师的关注。

大智慧终端数据显示,今年以来,券商共发布146篇有关贵州茅台的研报,远超过2016年全年数据。其中,4月份、10月份和7月份发布数量最多,分别为39份、39份和22份。

为什么是这三个月份?其实也不难理解,贵州茅台会在3月、6月和9月底发布业绩报告,券商随后便对此作出业绩点评和公司研究。

在茅台股价突破700元那天(11月16日),高盛集团宣布将贵州茅台股价上调至881元,涨幅接近30%,该目标价超过了中金10月26日给出的845元的目标价;这也是高盛本月第二次上调茅台目标价,11月1日高盛将目标价由648.42元上调至745.69元。

安信证券则更疯狂,将贵州茅台目标价由10月26日的710元调升至900元。其认为,如果给予2025年25倍估值,公司在目前清晰的产能规划下可预估的市值有望达到1.85万亿上下。

与研报越涨越捧不同的是,媒体和公司却主动提醒风险。11月16日下午,新华网发文表示要理性看待茅台股价,贵州茅台也主动提示投资者注意风险。受此消息影响,贵州茅台股价17日起便开始调整,连跌六天,跌幅累计达12.39%。

不可否认的是,目前A股环境下,强者恒强。因此,股票涨得强的龙头股,在一定程度上来说,或许更加值得投资,越涨越写也是理所当然。

不过,越涨越捧是否就有待商榷了。

一般而言,券商认为研报是为机构服务的,但实际上,越来越多的散户会把研究报告作为选股的参考。面对强势的龙头股,券商分析员应该静心研究,有理有据的对未来前景作出理性预测并详尽地提示相关风险,而不是一味蜂拥而上地去提高目标价。在安信证券前述研报中,风险提示用“一份产量释放不足导致增长难以提速的风险,提价严重延后的风险”一带而过。

如此疯狂的研报也引来了监管层的注意。

11月20日晚,上交所对安信证券该份研报发函进行通报批评,称该研报相关预测客观依据不足,且风险揭示不够充分。对此,上交所要求安信证券规范研究报告发布行为,避免研究报告出现夸大、误导性陈述,自觉维护证券市场秩序。

乱象二:报喜不报忧,卖出/减持报告屈指可数

在近一年19.46万份研报中,评级为减持和卖出的研报仅有7份和287份。其中,绝大多数看空研报还是由德意志银行等非本土券商发布。

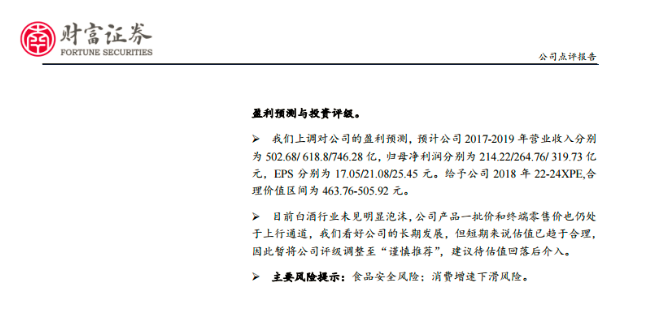

仍以贵州茅台为例,近一年内,几乎所有券商都给予贵州茅台“买入”、“增持”、“强烈推荐”等看多评级,只有财富证券一家于2017年7月27日给出谨慎推荐的评级,称看好公司的长期发展,但短期来说估值已趋于合理”。

但茅台三季报披露后,财富证券又表示,虽然估值大幅提升,但公司有能力通过产品提价或放量保持较高的增速,维持“推荐”评级。

券商分析师习惯报喜不报忧归根到底还是因为与自身利益相关。

券商分析师常年要去上市公司调研,如果在研报中公开看空,将会得罪上市公司,很容易被“封杀”,并可能失去到相关上市公司现场调研的机会。

但是,这些评级也不是百无一用,还是能相对表达券商分析师的倾向。

一位股民曾向财联社表示:看券商研报,一方面要习惯性将他们的评级降低一级,增持和买入就算中性,中性就算卖空的意思,强烈推荐或才是券商分析师真心推荐的。

乱象三:博眼球,80%研报注水

早在2011年,就有业内人士表示市场上80%研报是注水的,“分析师就像是娱乐行业,注水则是行业潜规则”。这一点从深度研报数量也可以看出,2017年全年篇幅超过17页的深度报告有29811篇,仅占总体研报量15%。

更尴尬的是,不少研报预测与事实出入太大,遭遇上市公司“打脸”。

比如,7月涨幅翻倍的宇宙总龙头方大炭素。

7月25日、26日,光大证券与招商证券发布关于方大炭素研报。光大证券王招华在研报中表示,7月份公司净利润预计达到5亿元左右;招商证券刘文平在研报中表示,公司年化盈利能力已达70亿元。

单月5亿净利润和70亿元的年化盈利不可谓不高,这也随即引发市场对于方大炭素的关注。为此,7月28日,上海证券交易所下发《关于对方大炭素近期经营业绩有关事项的监管问询函》,要求公司披露产能、盈利、以及接受调研情况。

8月1日晚间,方大炭素回复上交所称,研究机构所称“7月份公司净利润预计达到5亿元左右”与事实不符。近日经公司测算,7月份归属于母公司的净利润预计在4.3亿元左右;研究机构称“年化盈利能力已达70亿元”,此结论缺乏判断依据。根据公司现有产能和目前产品市场价格计算,公司2017年净利润不可能达到70亿元。

这种对于盈利预测出现误差或许还情有可原,但事实出入就有博眼球的嫌疑了。

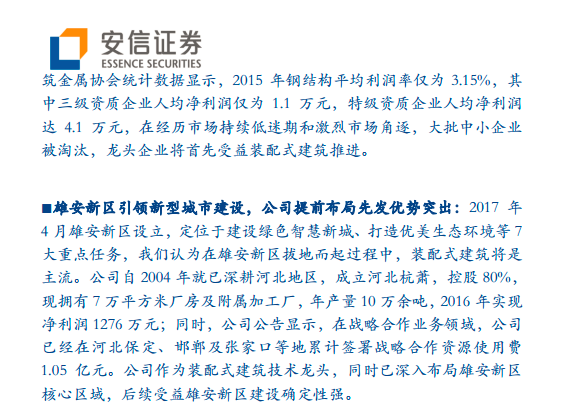

2017年6月,A股钢结构行业龙头杭萧钢构在公告中表示,近日,有券商发布公司相关研究报告,提及公司“深入布局雄安新区核心区域”、“受益雄安新区建设”相关内容,表述不准确。经核实,目前,公司未在雄安新区设有分支机构(包括子公司、参股公司)。截至目前,公司及控股子公司、参股公司未在雄安新区承接相关项目。在河北省(含雄安新区)也尚未有按照开发或承接的钢结构住宅项目的建筑面积收取的5-8元/平方米的资源使用收入。

经查证,财联社发现上述研报为安信证券于2017年4月17日所发。

安信证券在该研报中表示,“公司自2004年就已深耕河北地区,成立河北杭萧,控股80%,现拥有7万平方米厂房及附属加工厂,年产量10万余吨,2016年实现净利润1276万元;同时,在战略合作业务领域,公司已经在河北保定、邯郸及张家口等地累计签署战略合作资源使用费1.05亿元,公司作为装配式建筑技术龙头,同时已深入布局雄安新区核心区域,后续受益雄安新区建设确定性强。”

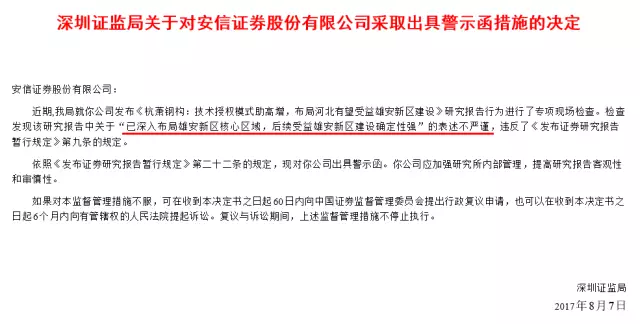

这份不严谨的研报也为安信证券带来了行政处罚。2017年8月,中国证监会深圳证监局对安信证券出具警示函,理由是《杭萧钢构:技术授权模式助高增,布局河北有望受益雄安新区建设》中关于“已深入布局雄安新区核心区域,后续受益雄安新区建设确定性强”的表述不严谨,违反了《发布证券研究报告暂行规定》第九条的规定。

对于诸如此类的研报乱象,主要有两方面原因造成,一方面是行业的特殊性。

前华泰策略知名分析师徐彪,作为专栏作家曾经发表文章称卖方研究员的生活,就是一把辛酸泪。

他在文章中写道:跨越第一道门槛即让人知道你,不是观点有多正确,而是有多少人知道你的观点。首先他算了一笔账,新财富评选一共32个方向,多的如策略,每年都是三四十家参评,少的也有十几二十家竞争。如果把每个参评团队拆开,需要记住的人名一下子变成一两千个,绝对是个令人崩溃的数字。无一两个独门秘籍傍身的年轻人,满怀希望入行,都会很快泯灭于众人之中。

在激烈的竞争下,不少人便会剑走偏锋,通过“标题党、夸大事实”等手段吸引市场目光。

另一方面则是监管的不完善。对于研报,目前的监管政策只有《发布证券研究报告暂行规定》,但《暂行规定》对券商研究人员发布不符合规定研报并没有详尽的惩治措施。不过,近来监管层已加大了关于研报的监管力度。

当然,并不全是所有的研报都是哗众取宠,一些头部研报还是有足够的投资价值,只不过,虚假研报频被打脸,只会让券商投研能力遭遇信任危机。(黄一灵|财联社)