从一个思维实验看看参考汇率的作用

前情回顾

在#东证港堂 第1集《港股通汇率初谈》中,我们介绍了港股通业务的参考汇率和结算汇兑比率。其中,参考汇率是投资者买卖申报时证券公司用来计算“预冻结”或“预计得到”资金的,而结算汇兑比率则是在日终清算时用来计算“实际支付”或“实际得到”资金的。“买入价”用于计算“卖出申报”,“卖出价”用于计算“买入申报”。

如果我们在一个港股通交易日查看这两组汇率会发现,参考汇率显示的日期是“当日”,而结算汇兑比率显示的日期是“前一日”。这是因为,参考汇率是在每个交易日开市前公布、交易时段内使用的;而结算汇兑比率是在交易时间结束后、日终清算时确定的(即:清算汇率是“事后确定”的)。

在第40集《风险揭示解读系列最终篇》对第40条“账户透支风险”进行解读时,我们曾经介绍过参考汇率的设定其实是一个防止透支发生的“防御机制”。

一个思维实验

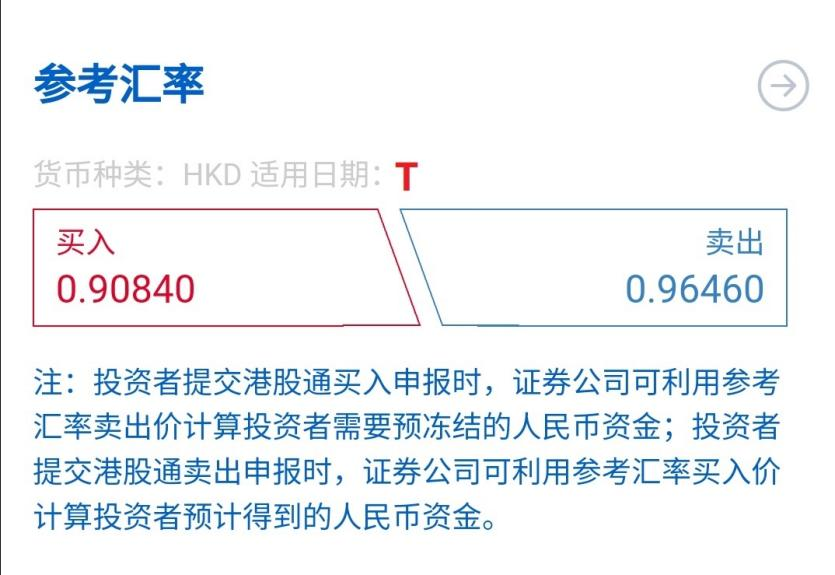

我们以某日(记为“T日”)沪市港股通的参考汇率为例,进行一个思维实验,用这个思维实验来给大家展示一下参考汇率的作用。如图所示:

某日沪市港股通参考汇率

(来源:上交所官网——服务——沪港通)

假设某投资者在T日买入10000港元的港股,根据T日的参考汇率卖出价,预冻结资金≈10000(港元)×0.96460=9646(人民币)(注:在实操中,证券公司为了确保完成交收,可能会多预冻结一点资金,本文为方便讲述,直接使用9646人民币进行讲解。)现在,我们来进行思维实验:

首先引入“参考汇率中间价”的概念。我们把T日参考汇率中间价定义为当日“参考汇率买入价与卖出价的平均值”,根据上图信息,可以计算T日的参考汇率中间价=(0.9084+0.9646)/2=0.9365。这个0.9365可以被看做是T日日初确定的“汇率综合参考值”。

实验1:假设到了T日日终,港币对人民币对比日初的综合参考值“升值了”2%,那么T日结算汇兑比率(中间价)将大约等于0.9365×(1+0.02)=0.95523。又由于结算汇兑比率买入价和卖出价相差较小,我们可以直接用中间价近似替代卖出价进行测算,那么在“港币对人民币日间升值2%”的假设条件下,T日买入10000港币的实际冻结资金≈10000(港元)×0.95523=9552.3(人民币),不高于在交易时段预冻结的9646人民币,顺利完成清算。(注:多预冻结的资金,会在当日清算完成后“返回”投资者的账户,在下一个交易日开始时作为可用资金。下同。)

实验2:假设到了T日日终,港币对人民币“贬值了”2%,那么T日结算汇兑比率(中间价)将大约等于0.9365×(1-0.02)=0.91777。在“港币对人民币日间贬值2%”的假设条件下,T日买入10000港币的实际冻结资金≈10000(港元)×0.91777=9177.7(人民币),不高于在交易时段预冻结的9646人民币,顺利完成清算。

实验结论

从上面的“实验过程”可以看出,当汇率单日波动幅度不超过2%(无论是+2%还是-2%),港股通业务参考汇率机制可以确保证券公司在无须投资者另行补充资金的条件下,完成日终清算。

从经验上看,港币兑人民币汇率单日波动幅度达到2%是极其罕见的情况(请读者留意,这里的“单日”并非对比前一日的意思,而是日终汇率对比日初参考汇率公布时)。因此,现行港股通业务参考汇率机制可以基本确保港股通投资者不会因为汇率日间波动产生账户透支、基本确保证券公司顺利完成清算。

限于篇幅,本文用了买入港股为例进行讲解。读者朋友们也可以自己尝试计算一下卖出港股的情况,利用参考汇率买入价,计算预到账的人民币资金,分别假设港币对人民币升值2%和贬值2%,计算实际到账的人民币资金,与预到账资金进行比较,得出结论:由于实际到账的人民币资金总是不低于预到账的人民币资金,因此在无须投资者另行补充资金的条件下,证券公司能顺利完成清算。

下集预告

在这一集的讲解过程中,我们引入了两个概念:“预冻结”、“实际冻结”,并且通过一个假想的思维实验向大家展示了在港股通参考汇率机制下两者数值的不同。下一集,我们将给大家解答一个港股通投资者经常会问到的问题:为什么当日交易港股通证券、当日马上查询盈亏数据会不准?解题过程用到的正是参考汇率的知识。

See you next time and every time(下集再见,每集都见)。

(本期撰稿人:陈英杰,执业编号:S0340120090009)

关注“东证港堂”,分享“港港的”投资知识。

免责声明:“东证港堂”栏目为东莞证券关于港股通业务知识科普的投资者教育类栏目。本文任何信息不构成任何投资建议或业务推介,投资者不应以本文信息取代其独立判断或仅根据本文信息做出投资决策。供稿人力求本文所涉及信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,亦不对因使用本文信息引发的损失承担责任。股市有风险,投资需谨慎。

图片

图片