当前市场情绪在悲观共识中趋于冰点,但恰为价值投资者构筑逆向思考的观察窗口。核心争议焦点在于:当前估值是否充分反映企业真实价值?其技术储备和产品布局能否构建持续增长飞轮?更核心的问题是,以目前市值水平来看,启明医疗究竟是被非理性错杀的创新标杆,还是存在系统性缺陷的价值陷阱?

停牌475天,启明医疗在生死边缘惊险复牌。然而,公司最新披露的2024年财报,却清晰地暴露出长期停牌的沉重代价:营收增长乏力、年度亏损仍超7亿元人民币,而市值更是一度跌破10亿港元,遭遇业绩与估值的“戴维斯双杀”。

启明医疗,这家曾被誉为"中国心脏瓣膜第一股"的明星企业,经历过资本市场的辉煌与低谷,正以极具戏剧性的发展轨迹演绎着医疗创新企业的周期宿命。这家行业拓荒者曾在资本市场缔造神话:在其高光时刻,市值巅峰一度突破400亿港元,背后汇聚众多知名投资机构。作为国内TAVR(经导管主动脉瓣置换术)领域的开拓者,启明医疗在2017年率先获得TAVR产品注册证,凭借先发优势曾占据该市场近80%的份额。2022年,其VenusP肺动脉瓣产品更成为欧洲首个在CE MDR新法规下获批的同类产品,目前已进入全球60多个国家,初步完成国际化战略拼图;然而,这家明星企业也曾深陷危机:当内控失序的阴影笼罩(前董事及首席财务官凌驾于内控制度之上的违规交易)、港股强制停牌触发信任危机、叠加连年巨额亏损及现金流承压等多重利空共振,资本盛宴终成镜花水月。从巅峰到谷底,启明医疗的发展轨迹注定成为一部跌宕起伏的商业传奇。

当前市场情绪在悲观共识中趋于冰点,但恰为价值投资者构筑逆向思考的观察窗口。核心争议焦点在于:当前估值是否充分反映企业真实价值?其技术储备和产品布局能否构建持续增长飞轮?更核心的问题是,以目前市值水平来看,启明医疗究竟是被非理性错杀的创新标杆,还是存在系统性缺陷的价值陷阱?要回答这些问题,需要基于2024年度财报的深度拆解,从多个维度建立分析框架。

1.穿越财报迷雾:在不确定性中寻求确定性

单纯就收入和亏损的数字而言,启明医疗的财报并不好看:2024年营业收入4.71亿元人民币,同比下降4.2%,显著低于行业增速以及同业企业瓣膜业务的收入增速,而2024年全年亏损仍高达7.17亿元人民币。

从收入结构来看,根据公司业绩交流会披露的数据显示:

1)年内国内TAVR业务收入从4.04亿元下滑至3.67亿元,同比下降约9%。这一下滑主要源于行业竞争加剧带来的价格压力,值得注意的是,在销量方面,启明医疗TAVR手术量保持稳定,与2023年基本持平,市场占有率仍居国内首位。考虑到2024年公司长期停牌等不利因素影响,能够维持这样的收入水平实属不易。

2)肺动脉瓣业务表现亮眼,整体收入实现14%的增长,部分抵消了TAVR业务的下滑。其中VenusP产品虽然市场规模相对有限,但由于竞争格局良好,预计未来几年有望保持稳定的增长态势。

从收入的可持续性着眼,长期跟踪TAVR赛道的投资者都清楚,目前三家国产公司都有部分off label用于返流适应症,根据公司披露,启明的产品用于返流的比例低于另两家同业企业,这可能和启明的瓣膜不太适合做返流适应症有关,但从收入可持续性来看,未来随着经股返流适应症产品在今明两年的陆续获批,这部分off label的收入将会大大减少,该部分收入更类似一次性收入,启明医疗这部分“一次性收入”占比最小。

再来看下各家的收入确认,启明医疗由于类直销模式,收入确认时点以产品植入患者体内为准绳,这个时点货权转移给经销商也同步植入患者,因此启明医疗历史上无任何渠道库存,收入金额完全对应的是植入量,而同业企业都是通过平台商到经销商到医院,货权到平台商即转移确认收入,因此存在部分渠道库存,收入与发货量是匹配的但和植入量是脱钩的,从收入质量角度来看启明是最高的,但弊端也很明显,就是启明的销售模式产生的应收账款金额较大,医院回款周期偏长。

可以看到,从24年底启明的销售模式也开始转变引入平台与可比企业保持一致,应该也是有加快应收账款周转减少营运资金占用的考虑。此外,可比企业的渠道库存在历史期间基本已经利用,增量空间较有限,若过度压货不排除渠道填塞的可能,启明医疗刚转平台还有安全库存的空间,估计对25年收入能有些帮助,未来三家公司的收入口径就具有完全可比性了。

2.积极信号明确:聚焦盈利能力和现金流

从利润结构来看,启明医疗2024年商业化利润达到约1亿元人民币,较2023年的4600万元实现117%的大幅增长。这里的商业化利润采用毛利扣除销售费用及患者补贴的计算口径,本质上反映的是瓣膜业务的边际贡献。尽管这一指标显著提升,但尚未完全覆盖当年1.46亿元的管理费用。值得注意的是,管理费用中包含约3,600万元与复牌相关的一次性支出,剔除该因素后的常态化管理费用约为1.1亿元,已与商业化利润水平基本相当,这表明公司的边际贡献能力已接近覆盖固定运营成本,在经营效率方面取得实质性进展。

此外,研发投入作为具有长期回报特性的资本性支出,由于会计准则的谨慎性要求仍作费用化处理;财务费用主要取决于公司融资使用债务和权益的资本结构构成,与经营表现并不直接相关。所以整体来看,公司在盈利能力改善方面呈现出积极信号。

启明医疗披露的经调整EBITDA更能反映出公司的经营表现,EBITDA与经营活动现金流之间的差异主要为营运资金的变动,在业务模式、收入规模和资产周转效率相对稳定的情况下,营运资金的变动很小,因此EBITDA通常可以作为经营活动现金流的近似替代,启明医疗业绩交流会中披露的经调整EBITDA从2023年的亏损约4.66亿人民币减少至2024年的亏损2.53亿人民币,可以看出其瓣膜业务的经营现金流层面已经实现大幅减亏。

但税前亏损仍高达7亿多人民币,2.53亿人民币和7亿多人民币之前究竟存在什么差异?这要回到启明医疗业绩交流会披露的税前亏损到经调整EBITDA的调整过程仔细看一下。

先回溯披露的税前亏损到EBITDA, 这一步是在税前亏损的基础上加回融资成本以及折旧摊销,符合EBITDA的常规定义。

其中折旧摊销高达1亿人民币,为何有这么大金额的折旧摊销?

看下启明医疗的资产负债表中的长期资产,相关的无形资产和固定资产及在建工程金额较大,熟悉启明的投资者知道,其中主要为其滨江产业园的投入,这部分尚未完工不会产生计提折旧,主要的折旧摊销大部分应该来源于无形资产,这部分推断应该是历史收购Cardiovalve产生的无形资产。

再进一步看EBITDA到经调整EBITDA,这一步主要是剔除了一些非经常性或非现金流层面的金额,更接近体现正常状况下经营活动现金流水平,一共六个调节项,其中最后一项诉讼、调查及复牌相关费用约3500万人民币涉及现金流支出,但属于非经常性支出,产业园资产减值及相关解约赔偿约1.5亿人民币,其中减值不涉及现金流支出,解约赔偿应该是涉及现金流支出,但属于一次性事项。剩余的调节项目全部不涉及现金流支出,根据公司披露,主要是过去几年启明医疗投资的二尖瓣置换Opus、收购诺诚产生的无形资产减值以及金融资产和金融负债的公允价值变动。

整体来看,7亿多人民币亏损中接近5亿人民币是公司历史上的投资产生的减值等构成,这个也可以理解,2020年-2022年启明医疗手握大量现金做了一系列投资,恰逢资产价格泡沫的巅峰时期,必然有很多投资在今天来看投贵了,最近一两年资本收缩想必那些被投企业也遇到很大困难,但该部分减值并不涉及现金流支出,以后年度大概率也不会再次出现。

3.期待更健康:资产和负债端均有看点

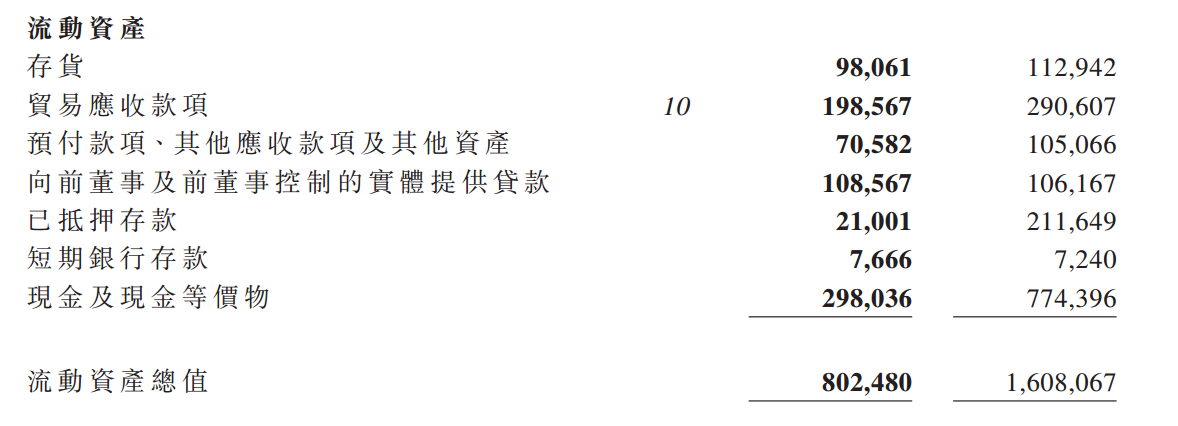

从资产负债表来看,截至2024年末,启明医疗的流动资产总额为8亿元人民币,主要包括3亿元货币资金、2亿元应收账款、1亿元存货、1亿元对前任董事的应收款项,以及1亿元预付款和其他应收款。

其中,应收账款的管理情况尤为值得关注。由于公司长期采用直销模式,面向终端三甲医院的销售导致应收账款余额较高且回款周期较长。不过,正如前面所提公司正在积极推进销售模式转型,逐步从直销转向平台商模式,这一转变预计将显著提升应收账款周转效率——不仅能够缩短回款周期、降低应收账款余额,还将有效缓解资金周转压力。

虽然现有应收账款账期仍然偏长,但由于交易对手主要为优质三甲医院,其可回收性整体较为可靠。展望2025年,随着销售模式转型的深入推进,应收账款的实际回款以及周转效率将成为评估公司财务健康状况的重要指标。对于应收1亿的前任董事款项,目前启明披露采取仲裁并已进行到执行阶段,但未来什么时间能收回多少金额目前不好预估。

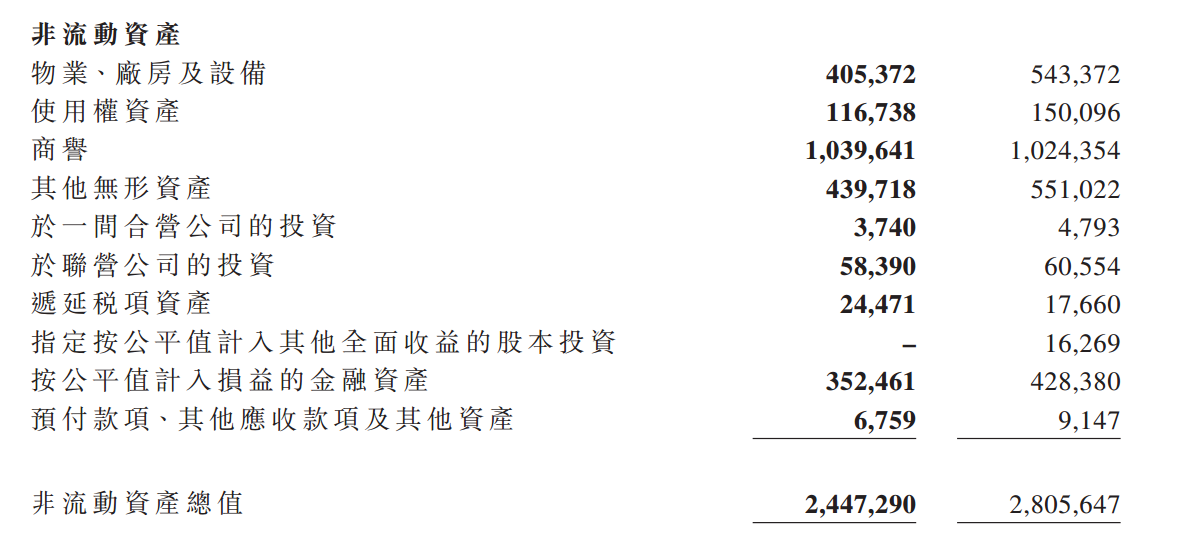

从长期资产来看,截至2024年末,启明医疗的非流动资产规模达24.5亿元人民币。

其中商誉及无形资产占比最大,达14.8亿元,主要源自对Cardiovalve的收购。由于Cardiovalve作为创新医疗器械企业具有轻资产特性,近3亿美元的收购对价自然形成了较大规模的商誉和无形资产。值得注意的是,在负债端对应着3.6亿元的其他应付款项,这很可能是对剩余1.16亿美元里程碑付款(包括三尖瓣和二尖瓣置换产品获批各5000万美元)按成功率折现后的会计处理。该部分资产对应Cardiovalve的100%股权,其价值将直接取决于Cardiovalve未来的研发进展和商业化表现。

当前全球二三尖瓣置换领域投融资活跃,如4C Medical近期获得波士顿科学投资,而Cardiovalve的临床进展相对领先。

据悉,启明医疗已将寻求Cardiovalve合作伙伴列为2025年重要战略,若能成功引入战略投资者,或将显著改善公司整体经营状况。不过投资者仍需关注,若Cardiovalve未来发展不及预期,该部分资产可能存在减值风险。

除Cardiovalve相关资产外,启明医疗的长期资产主要包括三大部分:首先是约4亿元人民币的金融资产投资,其中最具价值的是对主动脉瓣修复企业Picardia的投资,该公司产品已获FDA批准,预计该笔投资将为启明带来可观收益,其余投资项目则存在一定的不确定性,可回收金额及时间均属于待定状态。

其次是约4亿元人民币的固定资产,主要为滨江健康产业园项目,公司已着手剥离该重资产项目,若能顺利完成将有效回笼资金补充部分现金流。

最后是约1亿元人民币的使用权资产,主要包括租赁办公场所等。

整体来看,通过优化资产结构,特别是成功处置滨江产业园项目和金融资产,将有助于提升启明医疗长期资产的流动性。

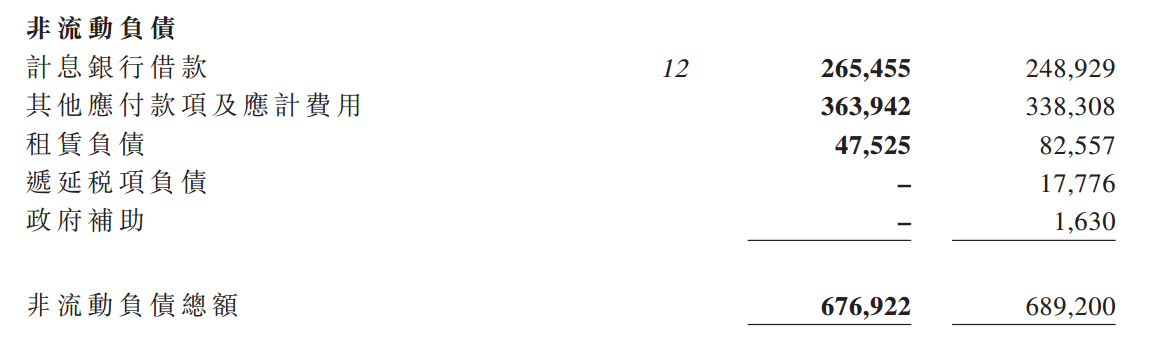

我们再来看看启明医疗负债端的构成,24年末非流动负债共计约6.7亿人民币。

非流动负债金额着实不小,但其实这部分还是相对直观的。长期借款对应的是启明的产业园,如果成功剥离产业园,这部分长期借款也就得到偿还。其他应付款及应计费用3.6亿人民币应该指的是Cardiovalve后面的里程碑付款,根据收购Cardiovalve时披露的公告,三个里程碑共计1.16亿美金,这里提到的其他应付款3.6亿人民币小于里程碑付款金额应该是按照成功率和折现率折现后确认的负债金额,这部分金额虽大,但要等到Cardiovalve的二三尖瓣产品获批触发里程碑付款,一方面获批还没那么快,三尖瓣置换按照公司的披露也要等到2027年获批,一旦获批必定是极大的利好,就不会因为里程碑付款导致现金流压力。

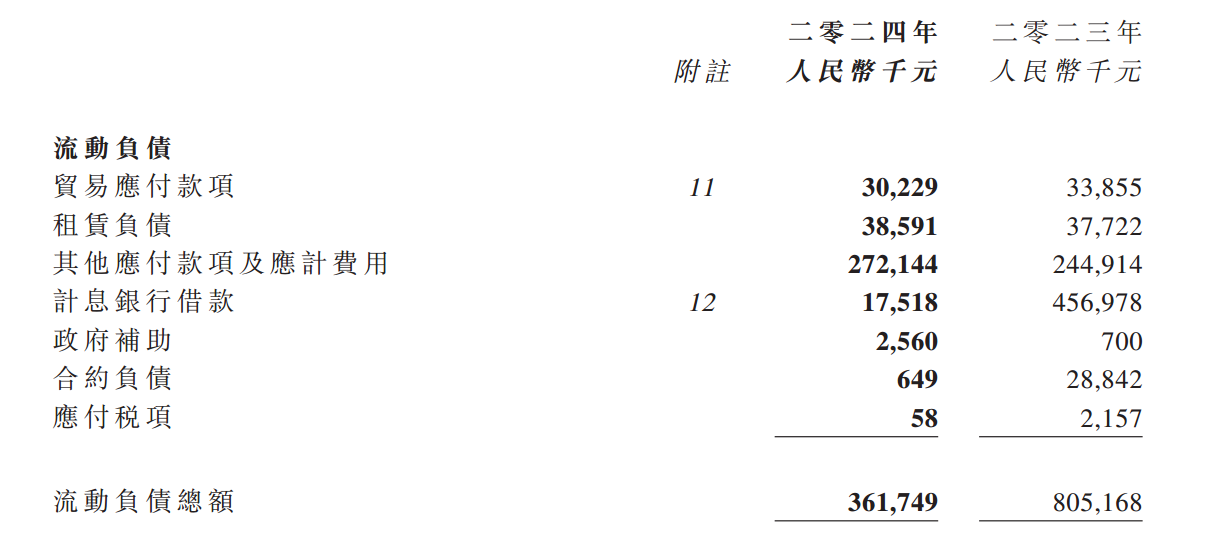

再来看下流动负债端,2024年末共计3.6亿。

最大金额是其他应付款,要重点关注该科目未来的金额变化,笔者猜测包含了部分产业园的应付工程款,需要重点关注下未来启明剥离产业园后流动负债中其他应付款金额的变化,如果随着产业园的剥离流动负债中的其他应付款也大幅度下降,则是比较健康的。

4.拭目以待:下行空间有限,静待困境反转?

通过深入挖掘财报数字背后体现的结构性变化,可以清晰地看到,启明医疗的核心瓣膜业务在2024年面临众多挑战下仍基本保持健康发展,2025年更多关注Cardiovalve能否达成合作以及非核心资产的剥离以及未来的投融资规划。

对于启明医疗而言,心脏瓣膜业务始终是其核心业务基础。目前公司仍保持国内TAVR市场的领先地位,并已建立起具备国际化潜力的产品管线。

作为上一轮资本扩张期的典型代表,启明医疗曾凭借充裕的融资,采取激进的研发和投资策略。客观来看,即便不考虑前任董事的违规操作,其过往的投资决策也明显呈现出过度扩张的特征,这直接导致了当前公司在行业内相对紧张的现金流状况。

但这种高投入模式也带来些实质性成果:公司成功培育出PowerX、Vitae、VenusP具有全球竞争力的核心产品,也通过收购获取了二三尖瓣置换产品Cardiovavle。

在当前的市场环境下,几乎不大可能有其它企业能够复制如此规模的国际化产品布局。以目前仅10亿港元的市值水平来看,不到2倍PS的市值,对应的是国内市占率第一的份额、有出海能力的管线、结构性心脏病平台型企业,该市值远低于当下一级市场上排名更靠后、尚未实现商业化的瓣膜玩家的融资估值。

业内人士分析认为,抓住主要矛盾来看,只要启明的产品真的是好产品、市占率是真实的,相信不会被现金流问题逼至墙角,且目前来看现金流层面是边际改善而非恶化,公司的估值下行空间可能已相对有限。如果启明医疗2025年在业绩交流会阐述的几个战略方向可以实现其中的几个,相信仍有很大机会实现困境反转,拭目以待启明医疗未来的发展之路。

图片

图片