防风险,促发展

编者按:为深入贯彻落实中央金融工作会议精神和《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》,扎实推进证券行业高质量发展,中证报价投教基地推出“防风险 促发展”专题,分享场外衍生品在强化证券行业风险防控能力,做好五篇大文章,为经济社会发展提供高质量服务方面的探索与实践成果。

作者:申万宏源证券金融创新总部课题组

前言

2025年1月初,港交所上市公司“名创优品”发布公告,其发行了总额为5.5亿美元(约人民币40亿元)、期限为7年的“股票挂钩证券”进行融资,募集资金用于股票回购以及海外门店拓展、供应链优化发展、品牌建设等。名创优品成功发行该股票挂钩证券,需要支付的利息仅为年化0.5%,而之所以能够如此低成本地融资,其原因在于为持有人创设了一个“名创优品”未来的看涨期权。该案例充分展现了权益类衍生品在实体企业再融资的场景中的功能效用,体现了衍生品服务实体经济高质量发展的创新优势。

“股票挂钩证券”是什么?

名创优品发行的“股票挂钩证券”是一种结构化金融产品,其收益与标的股票(名创优品的普通股)的价格表现挂钩。它是包含行权条款的债权,结合了债券(固定收益)与衍生工具(如期权)的特性。

▍核心特点

本金承诺兑付:到期时可能返还全部或部分本金(具体取决于条款)。

收益与股票挂钩:利息或最终回报取决于挂钩股票的价格变动(如股价上涨)。

现金结算:持有人行权时仅以现金结算差价,不会涉及新股发行给持有人。

▍收益结构

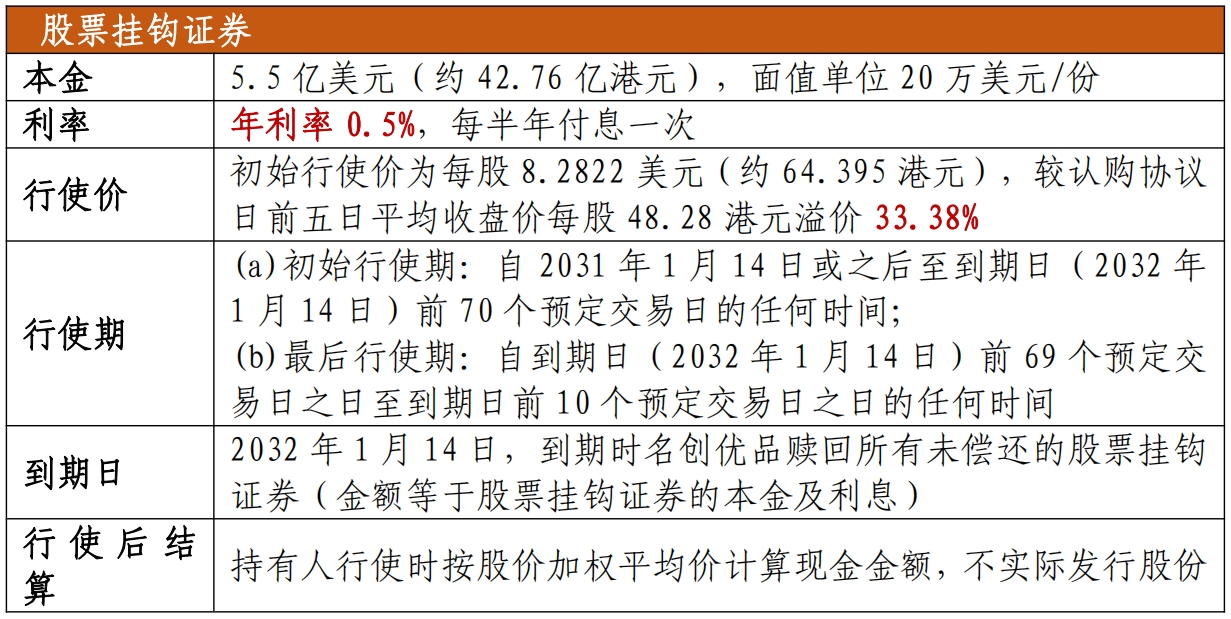

根据本次名创优品公告的发行文件,本次股票挂钩证券每份证券的面值为20万美元,该证券将于2032年1月14日到期,持有该证券的持有人可以获得如下权益:

1.固定利息收益:名创优品按年利率0.5%向投资者支付利息,每半年支付一次;

2.看涨期权行权权益:如果在约定的行权期内,名创优品的股价超过每股8.2822美元(即初始行使价,约64.395港元),那么持有人可以获得上涨的收益,但是如果最终股价低于初始行使价,持有人则无法行权获利。持有人可在股票挂钩证券发行交割日起满6年之日或之后直至到期日前10个预定交易日的任何时间,将本证券兑换为现金。

产品条款:

名创优品如何进行风险对冲?

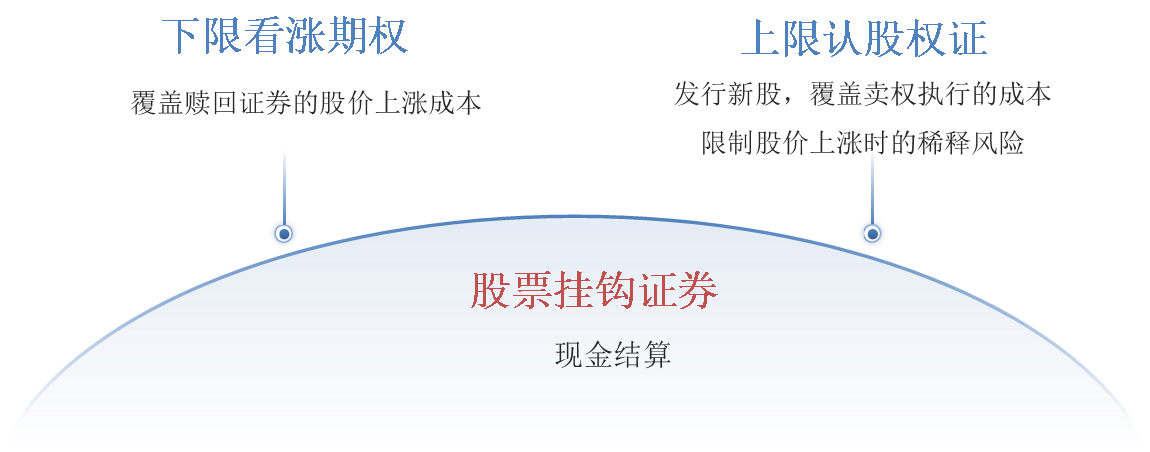

名创优品发行了该股票挂钩证券之后,虽然能够低息获得融资,但是也面临在未来股价上涨持有人行权时偿付大量资金的风险。名创优品与某集团伦敦分行及某银行有限公司于2025年1月7日订立了看涨期权价差合约,其中包括两份期权:

1)下限看涨期权

名创优品买入挂钩其普通股、行权价为64.395港元的看涨期权,较股票挂钩证券发行协议日前五日平均收盘价每股48.28港元溢价33.38%。名创优品作为期权买方,获得以下限行使价(64.395港元)作为执行价,现金结算的权利。到期收益情景为:

(1)股价不高于64.395港元,名创优品支付期权费(成本);

(2)股价高于64.395港元,名创优品行权,获得超过64.395港元的现金差额补偿。

该笔期权以现金交割,行使价与名创优品所发行的股票挂钩证券的行权价相同,抵消了未来因股价上涨而带来的偿付资金风险,当股价高于64.395港元时,名创优品可在“股票挂钩证券”持有人行权时,同时对“下限看涨期权”行权,实现“下限看涨期权”的收益与“股票挂钩证券”的偿付进行同步风险对冲。

2)上限认股权证

名创优品卖出挂钩其普通股、行权价为102.10港元的看涨期权,较股票挂钩证券发行协议日前五日平均收盘价每股48.28港元溢价111.47%。名创优品作为期权卖方,有义务以股份交割进行实物结算。某集团伦敦分行及某银行有限公司未来有权以固定价格(102.1港元)认购名创优品股份。若悉数行使,名创优品将发行6640.7万股(占已发行股份5.31%)。名创优品收取“上限认股权证”的期权费,抵消部分“下限看涨期权”付出的期权费,降低整体的融资成本,并将潜在股权稀释延迟至高股价水平。

两份期权的行权日均为上述股票挂钩证券的行使期内,买入看涨期权以现金结算,卖出看涨期权发生行权时通过发行新股的方式覆盖期权被执行的成本。

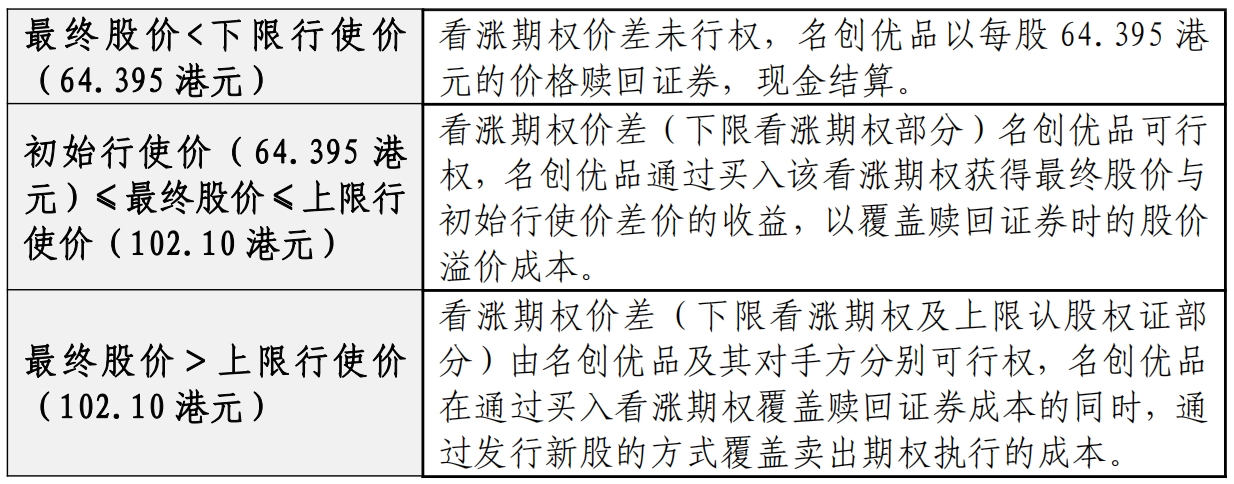

3)看涨期权价差情景分析

衍生品工具在本案例中的运用有何优势?

▍让实体企业降低融资成本,有助于引入长期资金

与传统债务融资方式相比,通过运用场外衍生品设计的“股票挂钩证券”获得更低的融资成本,考虑当时整体利率环境处于较高水平,名创优品0.5%的票息有显著的成本优势,进而优化公司资本结构。此外,多元化融资渠道,拓宽投资者类型并增加长线资金覆盖。

▍有助于上市公司实现市值管理,向市场释放积极信号

名创优品通过此种方式募集的资金,50%用于海外门店网络扩展、供应链优化与发展、品牌建设及推广、额外海外营运资金及其他一般公司用途;50%用于回购普通股或美国存托股份。

名创优品募集的资金用于股份回购计划释放了积极信号,表明管理层对股价低估的认知及信心,同时支撑短期股价。本次募集资金用于回购也将进一步增厚股东回报。

▍通过结构化设计,延缓上市公司再融资所面临的股权稀释

名创优品的结构性设计有如下优势:一是高行使价延缓了股权稀释。其开展的上限认股权证交易,行使价为102.10港元(较协议日前五日平均收盘价每股48.28港元溢价111.47%),需股价翻倍才可能触发新股发行,短期内稀释压力极低。即使股价未来上涨,若未达上限行使价,公司仅需以现金结算差价(不增发股份),进一步规避稀释风险。这意味着6年后即使股价达到100港元,名创优品也无需增发新股,因此短期内的股权稀释压力变得很低。二是现金结算与转股机制。其发行的股票挂钩证券本身以现金结算,即持有人行权时,名创优品支付现金差额,无需发行新股,因此无论股价如何波动,均不会直接导致股权稀释。其发行的上限认股权证若股价触及102.10港元且对手方选择行权,公司需发行新股(上限股份)。但根据公告,所涉及的股份发行需符合2024年一般授权,且名创优品保留调整权利(如股价未达标则不触发)。三是较长的时间窗口设计。股票挂钩证券的初始行使期自2031年1月14日开始(即约6年后),最后行使期至2032年到期日前。长期限设置将潜在或有的股权稀释推迟到至少6年后,为名创优品争取业绩增长与股价提升的时间。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。