防风险,促发展

编者按:为深入贯彻落实中央金融工作会议精神和《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》,扎实推进证券行业高质量发展,中证报价投教基地推出“防风险 促发展”专题,分享场外衍生品在强化证券行业风险防控能力,做好五篇大文章,为经济社会发展提供高质量服务方面的探索与实践成果。

作者:胡亮亮(FRM,CQF持证人),永安期货稽核督查总部,从事风险管理工作。

布朗桥介绍

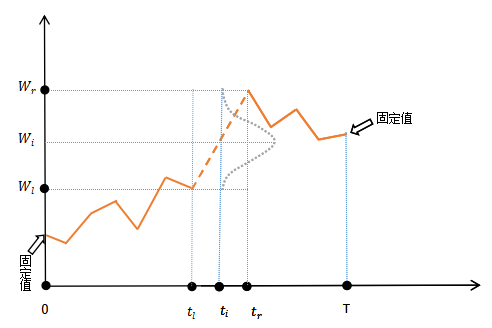

布朗桥(Brownian Bridge)是一种连续时间随机过程,它是基于标准布朗运动(也称维纳过程)构建的。从时间0到时间T的布朗桥可以被定义为以下条件过程:在该过程中,布朗运动在时间0与时间T均处于固定位置。布朗桥是在两个确定点之间插值的一种特殊类型的随机过程,它“连接”了这两个点,就像一座桥梁一样,因此得名“布朗桥”,其在金融数学、统计物理等领域有着广泛的应用。

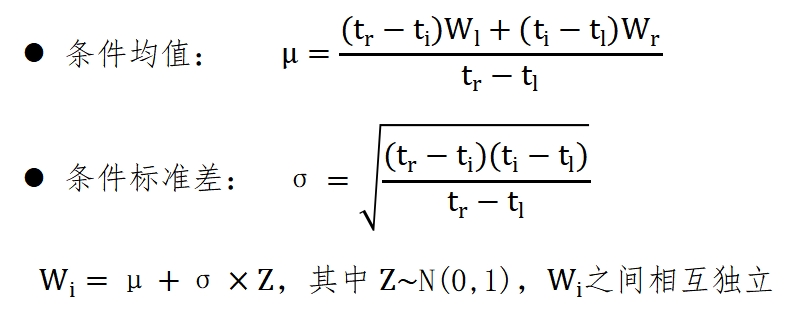

布朗桥给定起点W(0)=a和终点W(T)=b,中间过程在条件分布下生成,其条件均值通过线性插值计算得到,条件标准差与时间间隔相关。

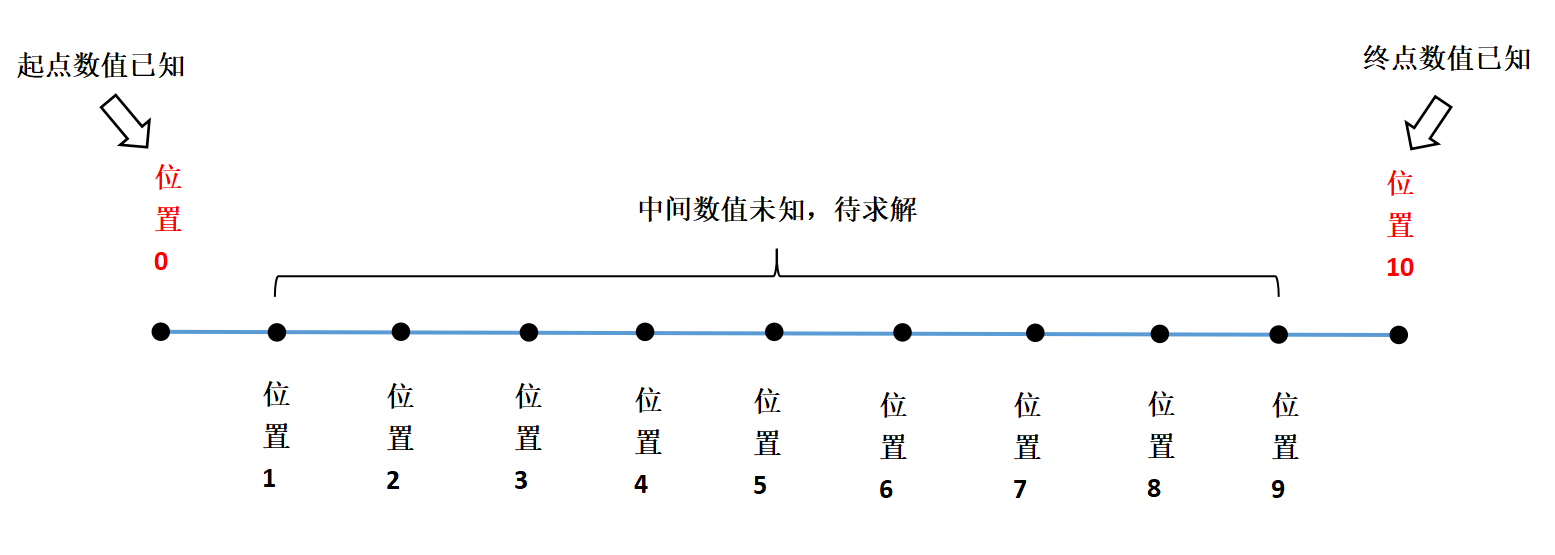

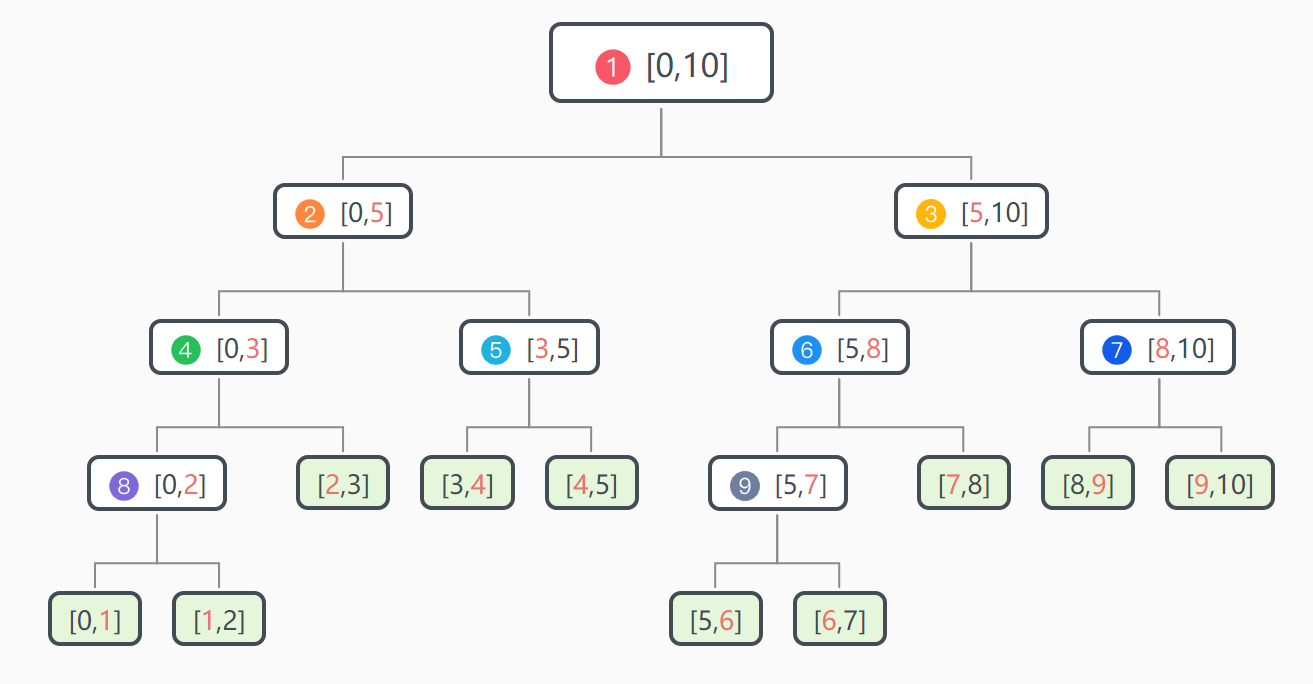

布朗桥的构造方法:采用二分法逐步生成中间值,例如,已知W(0)和W(T),生成 W(取整(T/2)),再依次填充更细的时间点。下面将时间0至时间T分成10等份,举例说明布朗桥的构造过程。

布朗桥允许优先生成关键路径特征,再填充细节,在蒙特卡罗模拟中结合低差异序列(Low-Discrepancy Sequence)可显著降低方差,常见的低差异序列如Sobol序列、Halton序列、Faure序列等。

Sobol序列介绍

Sobol序列由苏联数学家伊利亚·梅奇斯拉夫维奇·索博尔(Ilya Meyerovich Sobol)在1967年提出的一种生成多维空间中点集的方法,该方法广泛应用于数值积分和蒙特卡罗模拟等领域。与真正的随机数不同,Sobol序列旨在更均匀地分布于单位区间 [0,1] 内,从而在许多应用中提供更快的收敛速度和更高的精度。

Sobol序列因其高效的高维处理能力、优化的方向数生成、低偏差特性及对金融问题有针对性的改进,被广泛认为在金融领域开展蒙特卡罗模拟的最优选择。其他低差异序列(如Halton序列、Faure序列)在低维或特定应用中可能有效,但在高维复杂模型(如高维期权、XVAs计算)中,Sobol序列的综合表现显著更优。

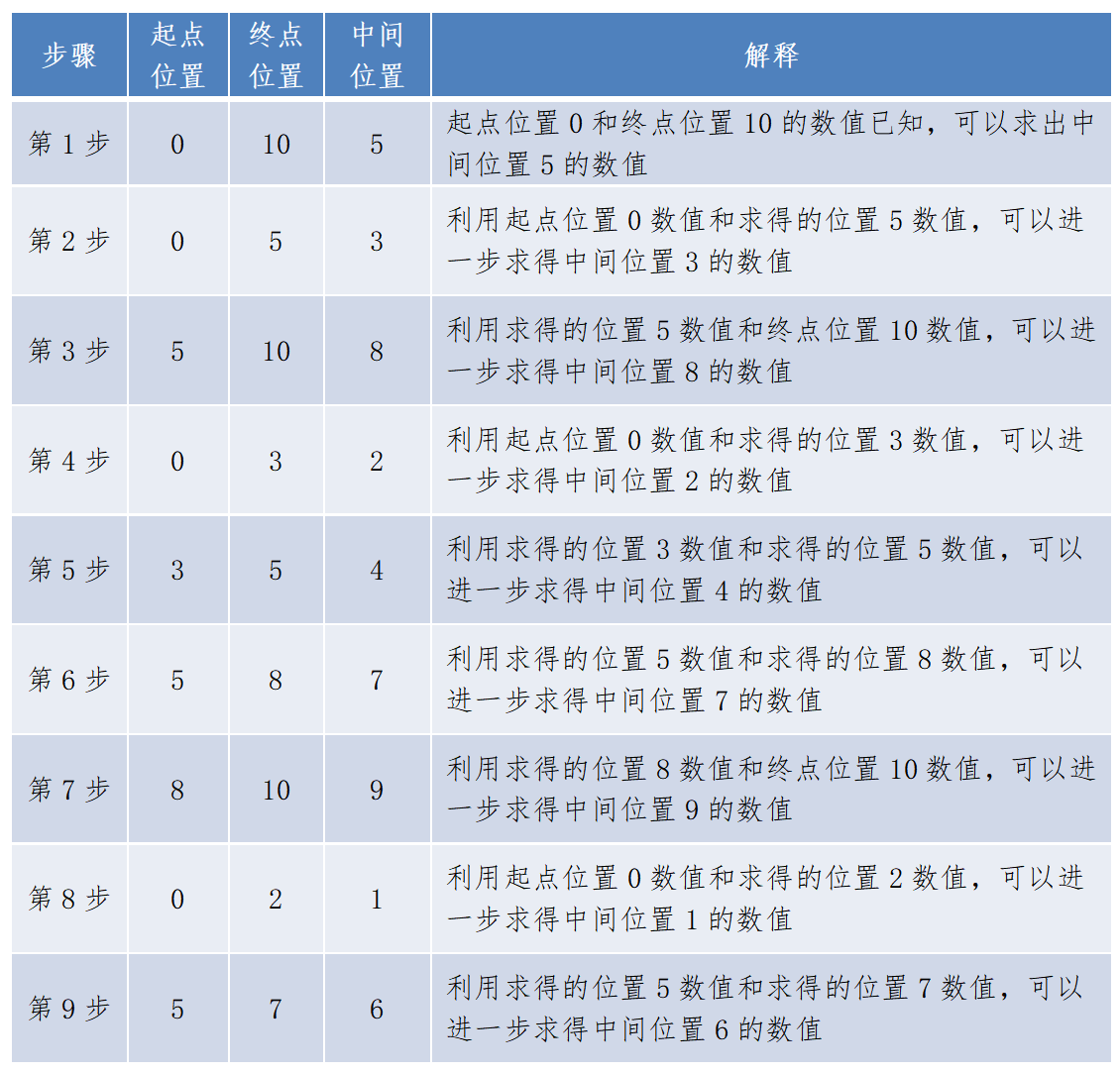

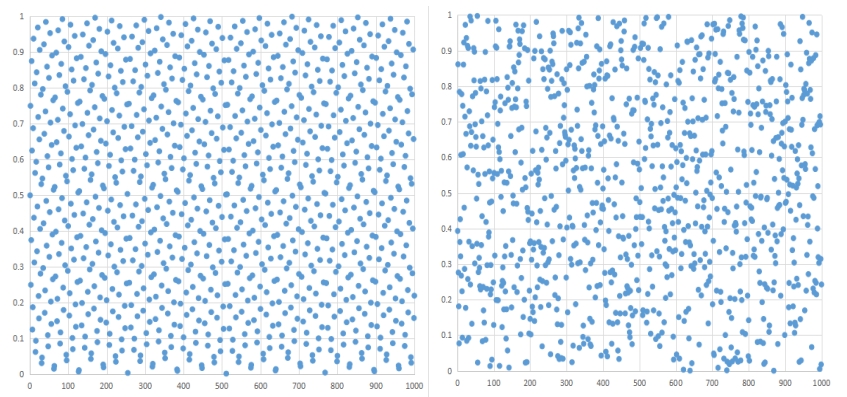

下图展示Sobol序列与均匀分布随机数序列在空间中的分布情况:

一维Sobol序列(左图) 与 一维均匀分布随机数序列(右图)

二维Sobol序列(左图) 与 二维均匀分布随机数序列(右图)

对比Sobol序列与均匀分布随机数序列,可以得出Sobol序列具有更高的均匀特性,用Sobol序列代替传统蒙特卡罗方法中的伪随机数序列,这类低差异序列在空间中分布更均匀,减少了样本间的“空隙”,从而更高效地覆盖解空间,此外Sobol序列在高维问题中表现稳定。

在标的价格路径模拟中,通常将Sobol序列与布朗桥结合起来,可优先确定关键时间点的路径端点,降低维度间的相关性,提升蒙特卡罗效率。

拟蒙特卡罗方法介绍

拟蒙特卡罗方法(Quasi-Monte Carlo, QMC)是一种基于确定性低差异序列的数值积分和随机模拟技术,旨在通过优化样本分布的均匀性,提升计算效率和精度。

下面将介绍基于布朗桥和Sobol序列的拟蒙特卡罗方法在场外期权定价中的应用研究。

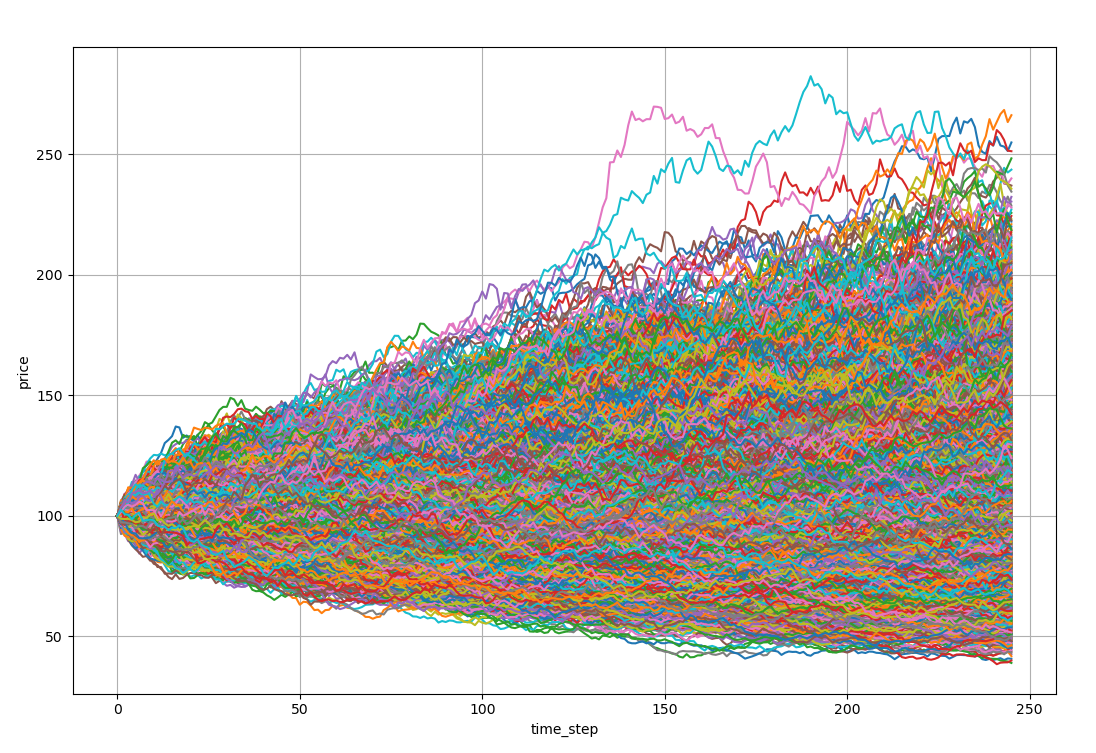

蒙特卡罗方法应用于期权定价的大致流程

蒙特卡罗方法模拟标的价格路径

下面将对比普通蒙特卡罗方法、基于对偶变量的蒙特卡罗方法、基于布朗桥和Sobol序列的拟蒙特卡罗方法在期权定价中的计算效率。

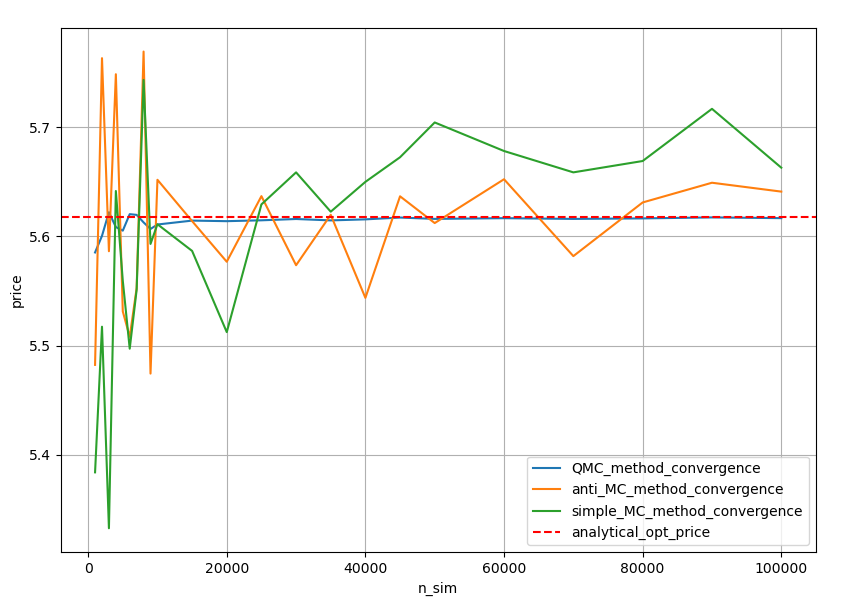

▍非路径依赖型期权:以欧式期权为例

标的资产为期货,标的期初价格为100,执行价格为105,期权类型为欧式看涨期权,年化波动率为20%,无风险利率为5%,剩余到期时间为1年。根据BSM模型可以计算该欧式期权价格的精确结果为5.6176。

从上图可以看出,基于布朗桥和Sobol序列的拟蒙特卡罗方法很快收敛至欧式期权的解析解,基于对偶变量的蒙特卡罗方法及普通蒙特卡罗方法收敛速度相对较慢且结果不太稳定。

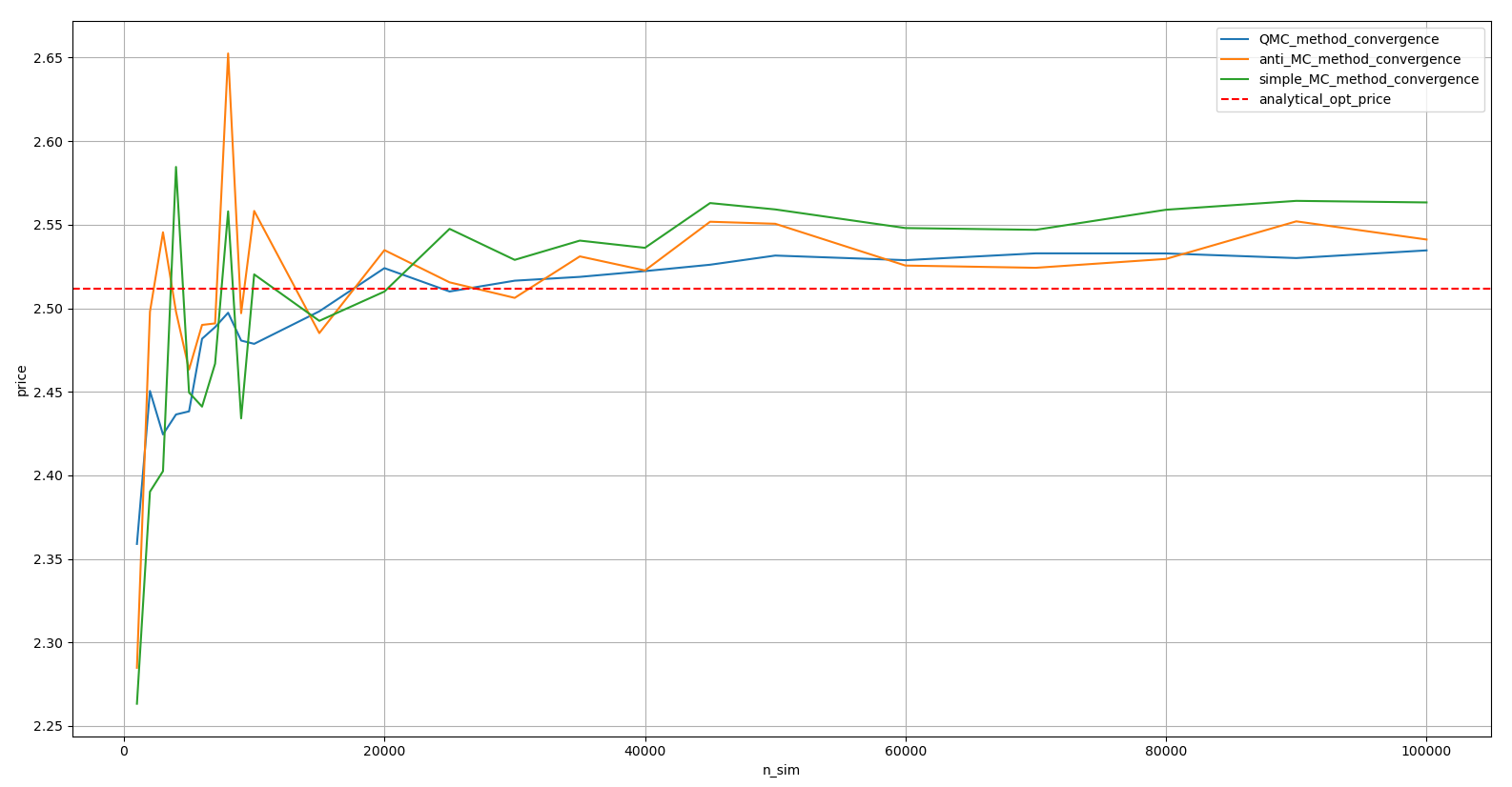

▍路径依赖型期权:以亚式期权为例

标的资产为期货,标的期初价格为100,执行价格为105,期权类型为亚式看涨期权,年化波动率为20%,无风险利率为5%,剩余到期时间为1年,该亚式期权价格的精确结果为2.5119。

从上图可以看出,基于布朗桥和Sobol序列的拟蒙特卡罗方法较快收敛至亚式期权的解析解,且随着模拟次数的增加,计算结果更加趋于稳定。

场外期权定价应用示例

▍篮子期权(Basket Options)

篮子期权其收益基于一篮子标的资产(如股票、汇率、商品等)的加权平均表现,该类期权的损益函数如下所示:

其中wi为各资产的固定权重(总和为100%);Si(T)为资产i在到期日T的价格;K为执行价格。

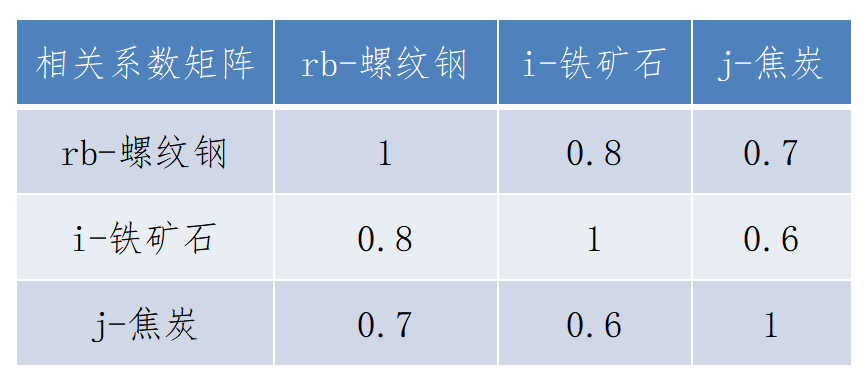

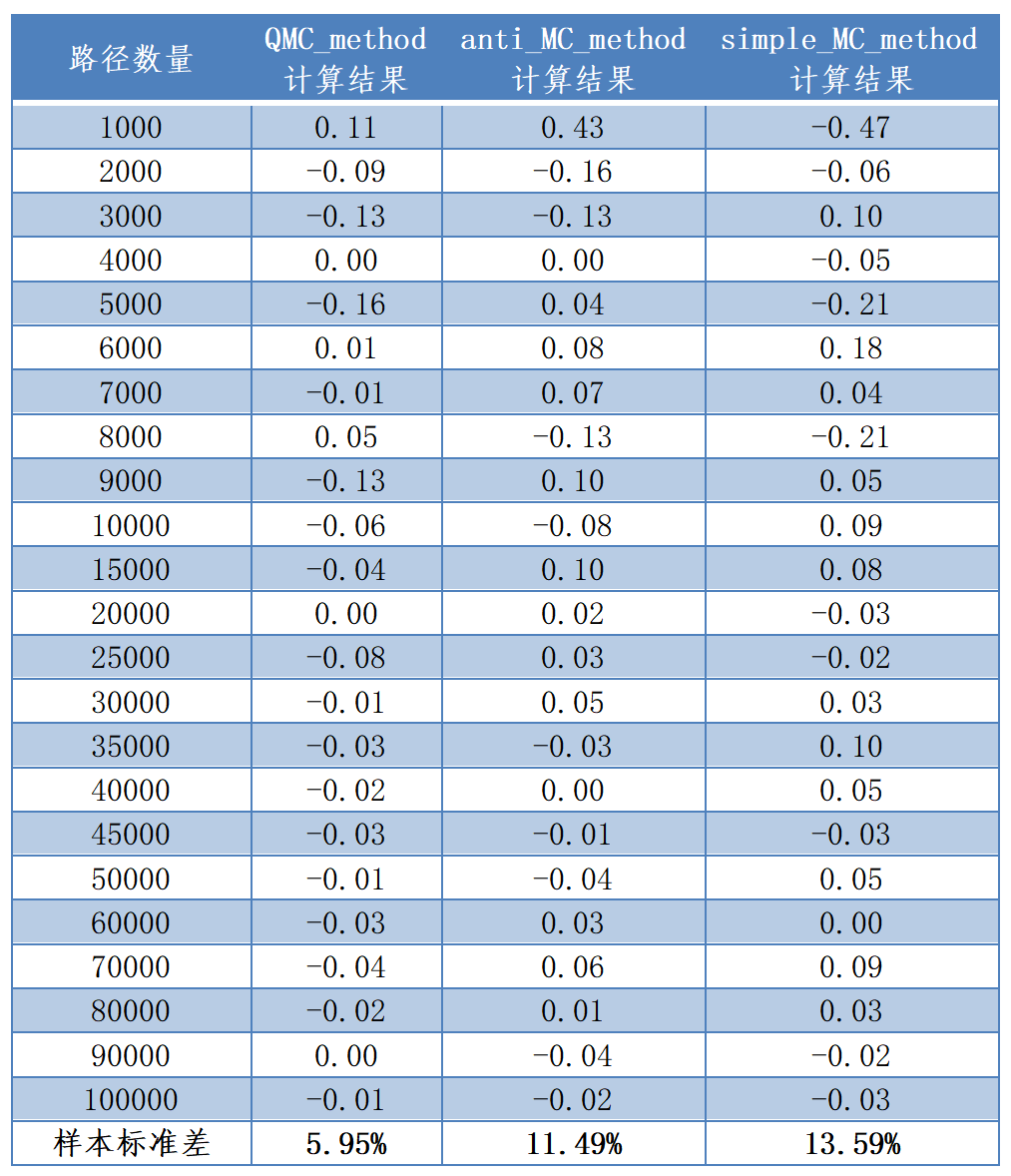

示例:参考钢厂利润指数构建篮子组合:1吨*螺纹钢价格-1.67吨*铁矿石价格-0.5吨*焦炭价格,下表为三个标的期货主力合约的期初价格、波动率及相关系数等参数。

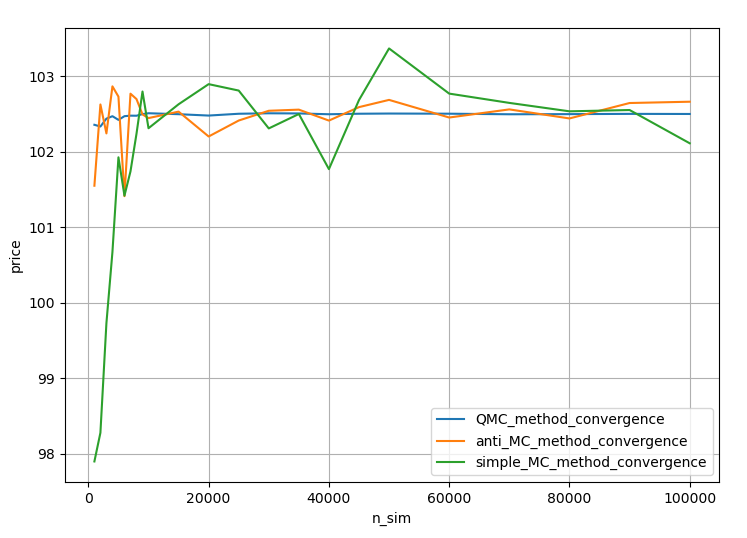

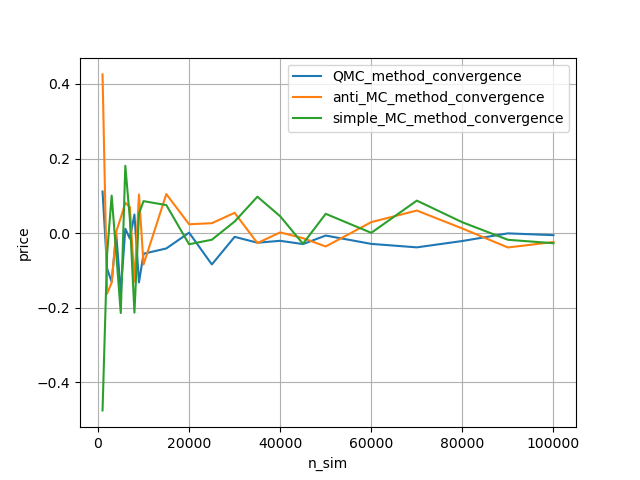

篮子组合初始价格:rb-1.67*i-0.5*j=1060.7,看跌篮子期权执行价格为1150,期限为2个月,利用基于布朗桥和Sobol序列的拟蒙特卡罗方法得出2万条路径的计算结果为102.4819。

下图对比基于布朗桥和Sobol序列的拟蒙特卡罗方法、普通蒙特卡罗方法、基于对偶变量的蒙特卡罗方法各自的收敛情况,很明显可以看出基于布朗桥和Sobol序列的拟蒙特卡罗方法用于篮子期权定价的效果最佳。

▍普通雪球结构(Snowball)

下面以普通雪球结构为例对比三种方法的表现情况:

从上述计算结果及收敛性表现来看,相较于另外两种蒙特卡罗方法,基于布朗桥与Sobol序列的拟蒙特卡罗方法在模拟结果的样本标准差更小,且随着模拟次数的增加,结果更快趋于稳定,展现出更优的收敛特性;而其他两种方法在收敛速度和稳定性方面相对较弱。

小结

基于布朗桥与Sobol序列的拟蒙特卡罗方法通过优化关键变量的分配,显著提高了场外期权定价的效率和精度,尤其在高维和路径依赖型问题中表现突出。其核心在于利用Sobol序列的初始均匀性与布朗桥对路径重要性的分层构造,二者结合可视为“低偏差序列+重要性采样”的典范。

参考文献:

[1] Paul Glasserman.(2003) Monte Carlo Methods in Financial Engineering.Springer.

[2] Peter Jaeckel.(2002) Monte Carlo methods in finance.Wiley.

[3] Paolo Brandimarte.(2006) Numerical Methods in Finance and Economics:A MATLAB-Based Introduction.Wiley-Interscience.

[4] John C. Hull.(2021) Options,Futures,and Other Derivatives,11th Edition.Pearson.

[5] Paul Wilmott.(2006) Paul Wilmott on Quantitative Finance.John Wiley & Sons.

*复制链接,使用PC端浏览器下载附件内容。

*本文雪球指一种自动赎回型期权结构。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

图片

图片