2025年上半年石油市场有几件事情超出我们预估如拜登在离任前大幅收紧了俄罗斯石油制裁;4月初特朗普对全球大范围征收对等关税,对全球经贸产生巨大不确定性,导致市场对于今年的石油需求增长预期大幅下修;欧佩克选择在4月份开始加速增产。

2025年上半年石油市场有几件事情超出我们预估如拜登在离任前大幅收紧了俄罗斯石油制裁;4月初特朗普对全球大范围征收对等关税,对全球经贸产生巨大不确定性,导致市场对于今年的石油需求增长预期大幅下修;欧佩克选择在4月份开始加速增产,从原本的每月增产13.5万桶/日提升至41.1万桶/日;以色列与伊朗爆发军事冲突;中国原油补库力度超预期等等事件影响着原油行情,但从基本面上,我们认为我们认为二季度偏紧的基本面仍将支撑油价运行在60美元/桶以上,但随着中国转为去库叠加欧佩克产量释放,全球炼厂秋检之际供需错配之下原油库存可能大幅增加,美国原油去库也将放缓,油价重心可能下移至60美元/桶以下,潜在的扰动仍在地缘方面。

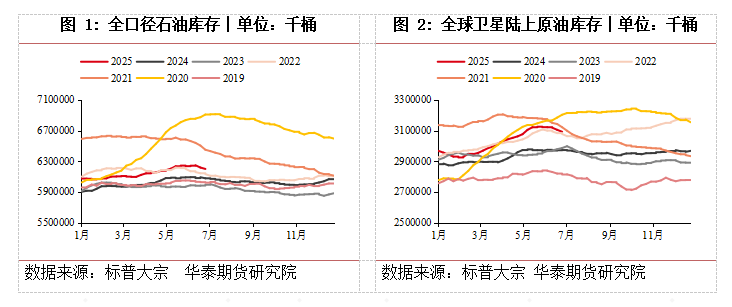

从库存上看,上半年石油基本面情况如何?

我们结合了标普大宗、Kpler以及各大机构公开的库存数据。今年上半年全口径石油库存(含原油成品油)较年初增加了约1.26亿桶,其中成品油库存较年初下降了3200万桶,原油库存增加了1.58亿桶,而将中国补库的4600万桶原油库存当做需求剔除掉之后,原油库存增加了1.12亿桶,相当于上半年全球原油供应过剩62万桶/日,而上半年成品油短缺18万桶/日,石油总体过剩44万桶/日,考虑到库存当中还包含了伊朗浮仓原油(大致3700万桶左右),因此实际过剩幅度要更低,从库存上可以看出上半年石油市场整体依然处于紧平衡并没有出现显著的供应过剩。其原因主要是来自以下因素的推动:1、中国补充原油战储与商储库存同时也因为炼厂开工率低带来了被动累库;2、美国原油出口增长放缓开始收缩;3、中国以外的炼厂阶段性淘汰力度大于投产力度,上半年全球炼厂原油加工量仅增长30万桶/日(参考IEA、标普大宗与Energy Aspect的全球原油加工量数据),低于成品油需求增长,导致成品油库存去化明显,成品油裂解价差处于高位。

中国:交通需求达峰后加速下滑,上半年原油库存显著增加

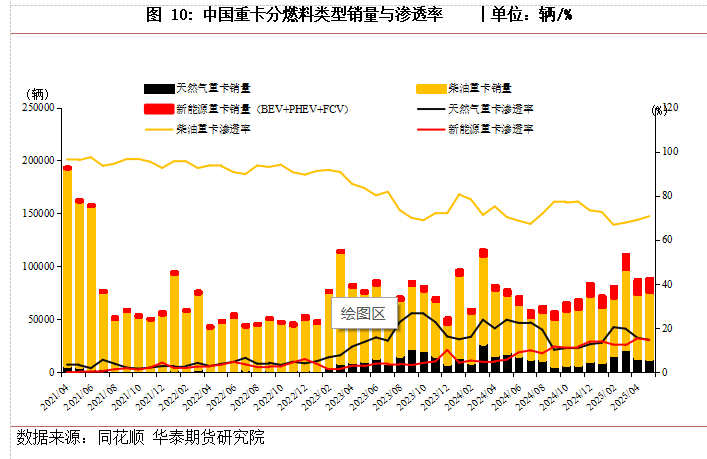

交通:新能源车对燃油车替代加速,LNG重卡纳入设备更新补贴

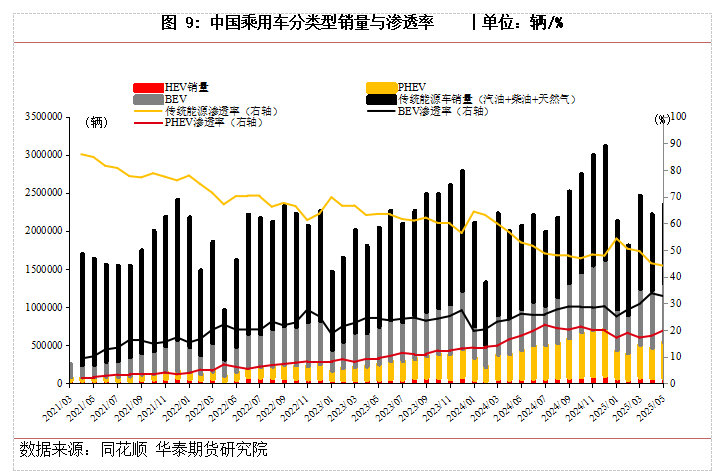

汽油方面,新能源汽车对传统燃油车替代加速,预计2025年全年新能源车销量在1300万辆左右。今年上半年已完成的新能源乘用车销量在647万辆,基本在我们预期之内,我们预计新能源车对汽油的替代量在89万桶/日,不过需要注意的是,由于运营车辆(出租车与网约车)近年来的快速电动化,70%以上的出行里程由电车贡献,而运营车辆每年的单车出行里程通常高达10到20万公里,是私家车出行里程的10至20倍,因此在过去几年的电车替代油车的过程中,运营车辆的率先电动化导致汽油替代需求增速明显大于电车保有量增速,但随着运营车辆接近完成电动化过程,未来电车保有量的增长主要来自私家车,因此汽油替代比例会有所下降,同时插混电动车在销售比例中的提高也将会降低替代效率,但总体上汽油消费下降趋势不会改变,但下降速度可能较前几年有所放缓。根据隆众数据,今年1~5月份全国汽油消费量同比下降约4%。两油财报中的销量数据也显示汽油消费继续负增长。上半年全国炼厂汽油收率同比下降1%。

柴油方面,在货运需求疲软以及LNG重卡与新能源重卡的双重压力下,消费继续同比大幅下滑。一方面,由于地产基建需求低迷,物流货运需求持续低迷,1-4月工程机械开工率仅 62%(同比降4.29%);另一方面,今年的“两新”政策进一步加大了老旧柴油货车的替换力度,补贴范围在去年国三柴油车的基础上扩大到国四,LNG重卡也在今年首次纳入补贴范围。车主将老旧柴油车替换成LNG或者新能源重卡将获得4~14万元不等的补贴,新能源重卡迎来爆发式增长,渗透率突破10%,上半年LNG重卡与新能源重卡合计渗透率接近40%,柴油车渗透率持续下降。隆众数据显示,今年1~5月份全国柴油消费量同比下降约5%。上半年全国炼厂柴油收率同比下降2.1%。从炼厂的应对上看,柴油面临的需求形势更加严峻。

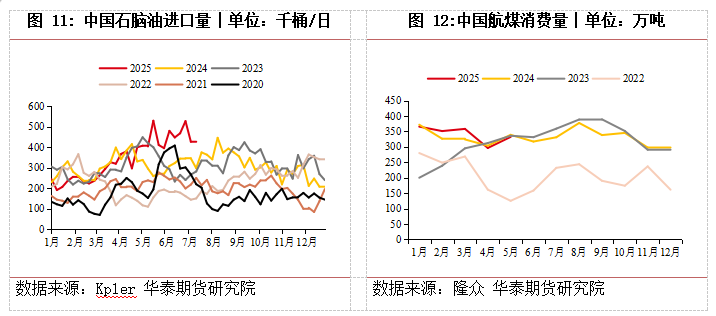

航煤方面,由于对外免签政策放大以及国内旅游出行人数增加,航煤消费继续增长,但增长速度有所放缓,炼厂航煤的产量增长也明显放缓,航煤对成品油增长的拉动作用将会边际放缓。

总体而言,我们预计下半年中国交通用油需求(汽柴煤)在需求达峰之后继续加速下降,需求同比降幅将会在5~10%。

化工:乙烯投产潮下原料需求旺盛,石脑油进口大幅增加

从去年四季度以来,中石化天津、万华二期以及埃克森惠州乙烯项目先后投产,带来石脑油原料需求大幅增长。4月份之后,乙烷、丙烷、丁烷等成为中美贸易战博弈中的焦点商品,由于关税大幅增加导致乙烷裂解和丙烷裂解装置经济性大幅下滑,美国对乙烷出口实施管制也带来了原料不确定性,在此背景下石脑油得到了国内化工企业的青睐进口大幅增加,尤其是对于能够灵活调整原料的蒸汽裂解装置,增加石脑油进料能够有效对冲地缘政治风险,5月份之后中国石脑油进口需求明显增加,考虑到未来三年国内仍有数十套乙烯、芳烃装置投产,原料需求将会有增无减,虽然行业利润下滑可能会带来开工率下降,但原料需求的大幅增长无法避免。值得注意的是,部分企业为了获取化工原料配套了常减压装置或者油转化装置(催化裂解、柴油脱芳裂解等),一定程度降低了直接进口大量石脑油的风险,但依然有较多项目需要外采石脑油,例如裕龙石化即便常减压产能达到2000万吨/年,但由于下游化工装置产能较大,依然需要外采石脑油。

炼厂:加工量同比转负增长,主营与地炼同步降负

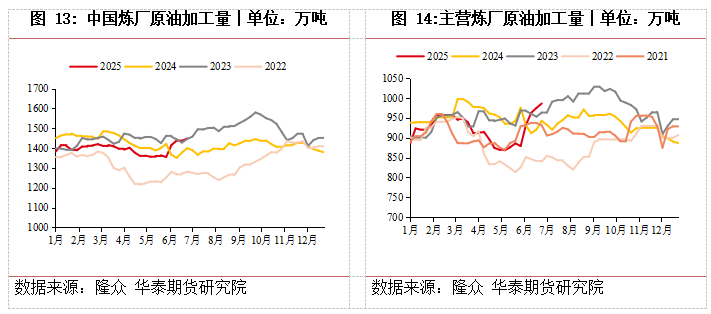

今年上半年,中国炼厂原油加工量同比下降2.4%,主营与独立炼厂均降低了负荷,而从降负幅度上看,主营炼厂降负力度更加明显(接近5%)。今年两油炼厂的检修力度较大,叠加大连石化最后一套常减压关停推动了炼厂降低开工率,成品油需求加速萎缩也是重要因素,但展望下半年,随着镇海炼化与宁波大榭两套扩建装置投产(产能合计1700万吨/年),主营炼厂原油加工量将会有所回升。独立炼厂方面,山东地炼由于消费税抵扣比例大幅下降以及制裁油成本上升等原因开工率低迷,但裕龙石化自去年10月份投产以来装置负荷提升以及第二套常减压装置于今年3月份投产,支撑了整体独立炼厂的原油加工量,往后看,由于消费税抵扣政策在近期有所松动,预计民营炼厂下半年开工率有望筑底回升。

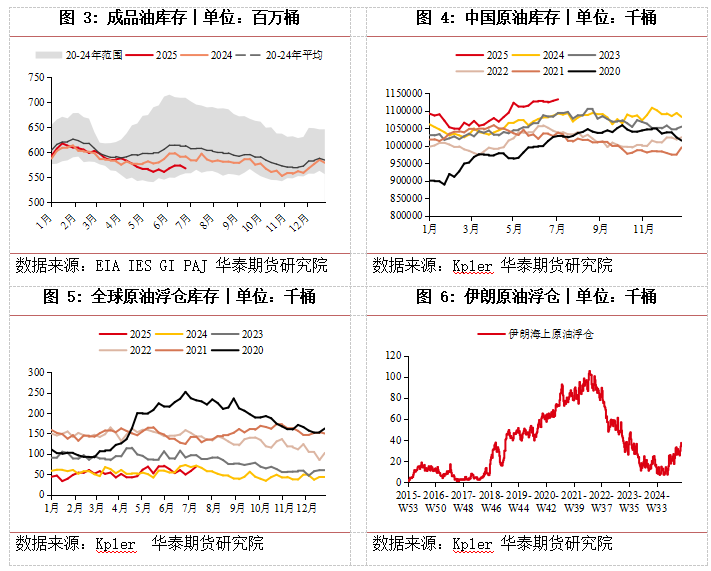

原油进口:上半年增速基本持平,主动补库叠加内需疲软被动补库

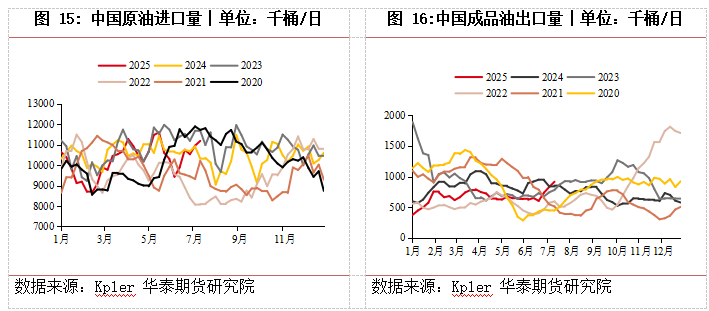

从原油进口量上看,海关数据显示今年前5个月原油进口量基本与去年同期持平,进口量增速明显高于炼厂加工量增速与成品油消费增速,一方面,这显示了为了对冲地缘上的不确定,存在一定的主动补库行为,另一方面,也存在由于内需疲软导致的被动补库因素。我们认为累库的趋势难以在下半年持续,一方面是库容存在上限,当前原油市场的远期曲线结构也不支持补充库存,另一方面,随着扩建炼厂产能的投产以及原油进口增速的放缓,前期积压的库存有望得到消化。

成品油出口方面,由于出口退税下调叠加炼厂加工量下降, 上半年成品油出口同比下降约20万桶/日,收紧了海外市场成品油供应。

美国:上半年库存呈现双低格局,再平衡取决于非美市场

成品油需求:政策落地推动生柴替代卷土重来,出口增长接近极限

美国国内成品油需求上半年基本稳定。

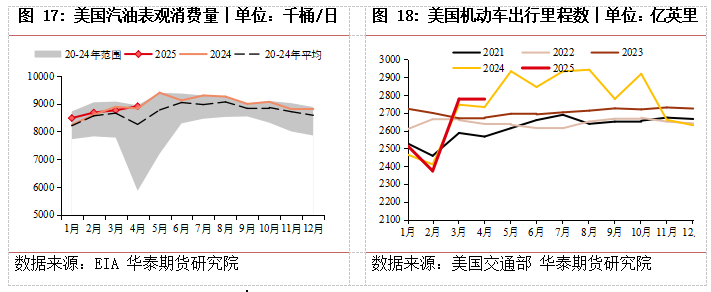

汽油方面,EIA月度表需数据与交通部出行里程数据显示上半年汽油需求基本与去年同期持平,虽然油价下跌推动旅游出行人数增加,但这在汽油需求上体现不明显,美国新能源车(纯电+插混)的渗透率在10%,对汽油消费替代尚不明显,特朗普大美丽法案取消电动车强制令从中期利好汽油消费,但由于电动车对美国汽油的影响较弱,因此利好程度有限。

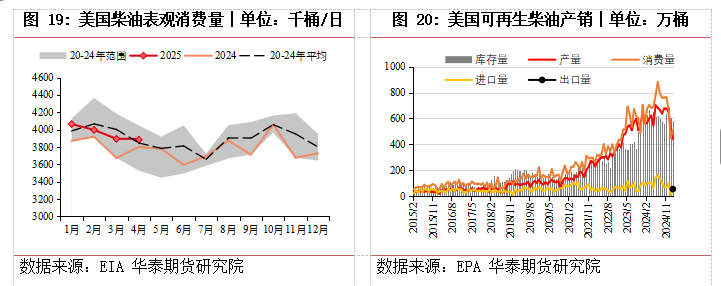

柴油方面,从货运指数、挖掘机开工小时数等数据显示美国柴油消费增长不明显,但由于今年上半年政策不确定性导致美国生物柴油生产放缓,一定程度减少了炼厂柴油的替代量,表观需求上看到柴油需求增长明显,但随着利好生物柴油的政策(45Z与RVO强制掺混义务等)陆续公布,我们认为生柴对传统柴油的替代将会在今年下半年卷土重来,到今年年底生柴替代的传统柴油占比将达到10%以上。

航煤方面,美国航空旅客吞吐量数据基本与去年持平,航煤需求增速放缓,特朗普打击非法移民等政策对赴美旅游等相关需求产生不利影响。

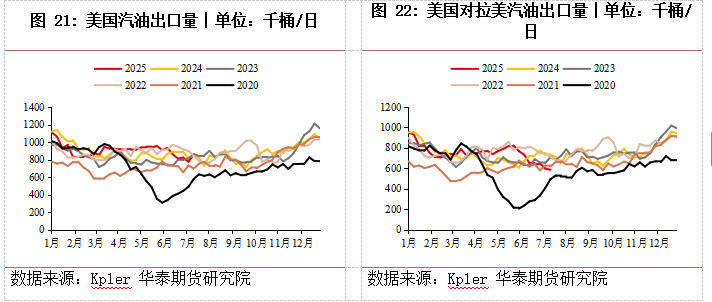

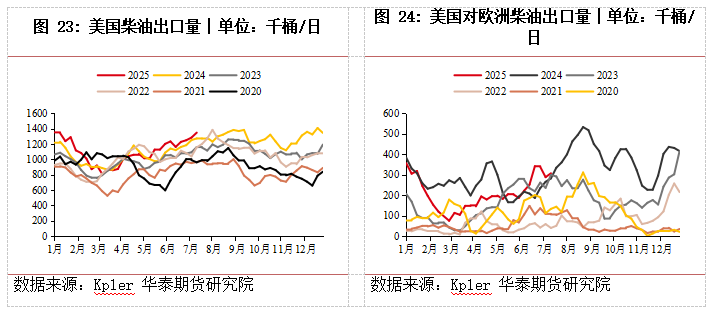

成品油出口:拉美进口需求旺盛,美国汽柴油出口维持高位

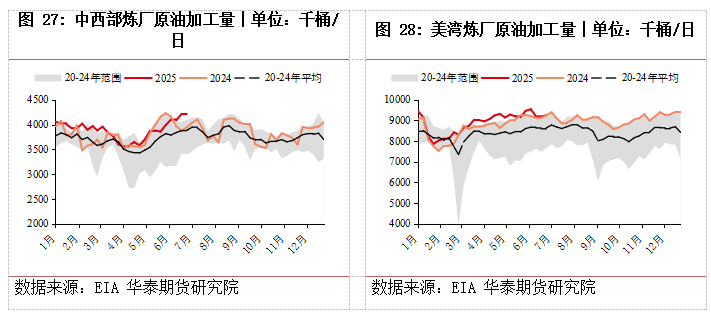

美国汽油主要出口拉美,柴油出口到欧洲和拉美。今年由于墨西哥奥尔梅卡炼厂尚未正式投产,拉美对美国的汽柴油进口需求旺盛,汽柴油出口均高于去年同期。而欧洲方面,受中东对欧洲柴油出口增加,欧洲自身柴油需求下滑等因素影响,美国对欧洲柴油出口较去年同期有所下滑,但总体上看,今年上半年美国汽柴油出口维持高位,由于美国炼厂开工率接近极限,部分出口资源要通过库存来满足,推动美国成品油库存降至历史低位。

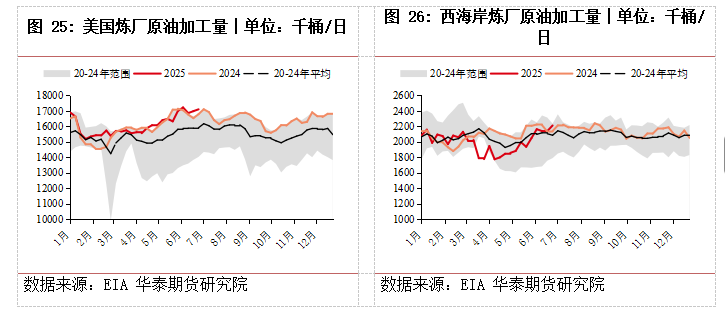

炼厂:产能淘汰叠加装置故障不断,美国炼厂开工率提升接近极限

今年上半年美国炼厂开工率在88%,与去年同期持平,由于美国处于炼厂产能淘汰阶段,LyondellBasell炼厂已于今年3月底彻底关停,Phillips 66洛杉矶炼厂计划今年年底前关停。此外西海岸炼厂今年问题不断,Benicia炼厂由于催化裂化装置起火导致汽油供应削减,瓦莱罗宣布该炼厂将于2026年4月份关闭,美国西海岸今年从亚洲进口了更多汽油。而作为炼能最为集中的中西部与美湾炼厂,在今年高利润出口强劲的拉动下,两个区域炼厂的原油加工量达到历史同期最高水平,完全抵消了西海岸炼厂加工量的下降。往后看,两个区域的炼厂开工率已经突破90%,未来进一步增长的空间有限。

原油:原油产量增长放缓下,供需缺口放大推动库存去化

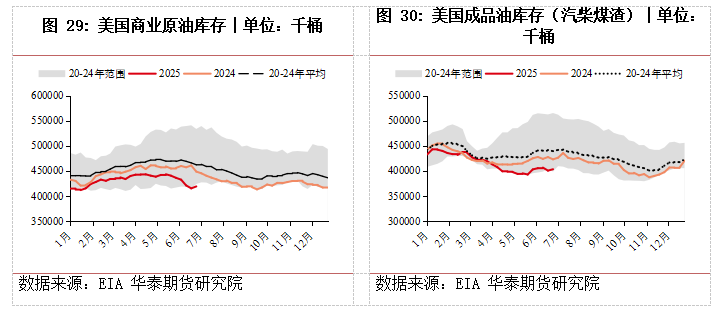

截止到年中,美国原油库存绝对水平约4.19亿桶,为历史同期低位,同时美国成品油库存(汽柴煤渣)也降至5年同期低点,美国石油市场呈现双低格局。从原油平衡的角度来看,上半年的原油产量(1330万桶/日)+原油净进口量(217万桶/日)已经低于炼厂原油加工量(1607万桶/日),供应缺口在60万桶/日。从上半年同比的情况来看,原油产量同比增加30万桶/日,原油净进口量同比下降24万桶/日,炼厂加工量同比增加16万桶/日,这说明在美国原油产量增长放缓的大背景下,原油进口偏低或出口偏高,当前原油市场的Back结构适合库存去化,但若要维持供需平衡,未来美国需要进一步增加净进口量,或通过增加进口或降低出口来实现,这与中国的情况刚好相反。中国是过度进口,美国是过度出口。往后看,由于钻机数量下降、特朗普政策带来的不确定性以及生产商维持保守的资本开支,美国原油产量有较大概率在1350万桶/日见顶随后下降,未来美国供应偏紧的格局还将会加剧。炼厂开工率在9月份之后将会因为秋检而阶段性下降,届时供需缺口将会收窄,但未来美国供应紧张是否持续的核心取决于非美市场的松紧度,一方面是原油市场,如果欧佩克增产兑现叠加中国原油进口放缓,那么非美原油市场将会明显转松,届时可能通过美国减少出口的方式来平衡;第二方面是成品油市场,主要的路径是需要尼日利亚丹格特RFCC装置能否稳定运营从而提升整体炼厂开工率,此外墨西哥奥尔梅卡炼厂何时正式进入商业化运营也是关键变量。从近期来看,原油市场的再平衡更可能在今年下半年发生,而成品油市场的再平衡可能需要到2026年。因此,我们可能在今年下半年看到非美市场率先转弱推动美国原油出口进一步下降,从而让美国原油库存转为累库,这与炼厂秋检的时间点可能同步。而美国成品油的大幅累库可能需要等到明年。

欧洲:炼厂产能加速淘汰

成品油需求:经济萎缩有所缓和,成品油需求增长复苏

由于柴油、汽油、航煤和LPG需求好于预期,我们预计今年上半年欧洲石油需求同步增加15 万桶/日,但下半年增长放缓至3万桶/日,原因是石化产能关闭导致燃料油、石脑油和LPG需求下降,以及转向使用更清洁的船用燃料抑制需求增长,美欧关税谈判也会影响经济与成品油需求,需要持续关注。

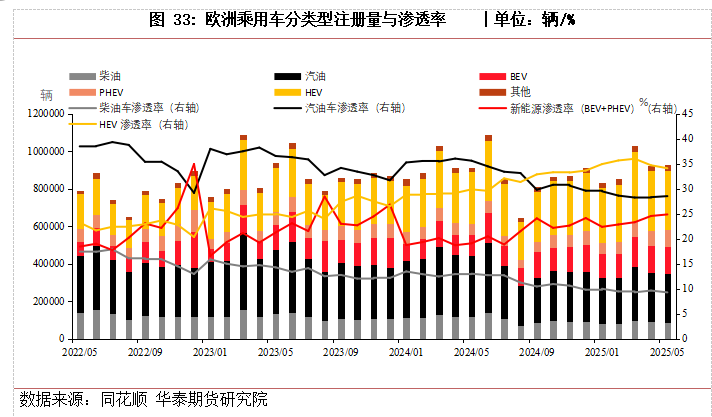

今年一季度欧洲汽油需求同比增长7万桶/日,超市场预期,未来三年内混合动力车(HEV)替代柴油汽车将继续支撑欧洲的汽油需求。ACEA 报告显示,1-4 月欧洲混合动力汽车销量占总销量的43.2%,同比增长7.1%,而柴油车销量占比下降3.2%至9.6%。

5月1日启动的地中海 SECA 政策支持了MGO船用燃料需求。意大利能源部的初步数据显示,该国 4 月份的 MGO 燃料油需求同比增长了 57%,5 月份同比增长了 50%。欧元区 6 月份制造业采购经理人指数为 49.4,环比持平,同比上升3.6%,但仍低于50点的收缩临界点。德国制造业采购经理人指数(PMI)月率上升 0.7%,至 49.0,同比上升5.5%,创下自 2022年8月以来最慢的萎缩速度。我们预计2025年欧洲柴油需求同比增加8万桶/日。

成品油进出口:丹格特炼厂影响对西非汽油出口,中东冲突影响柴油进口

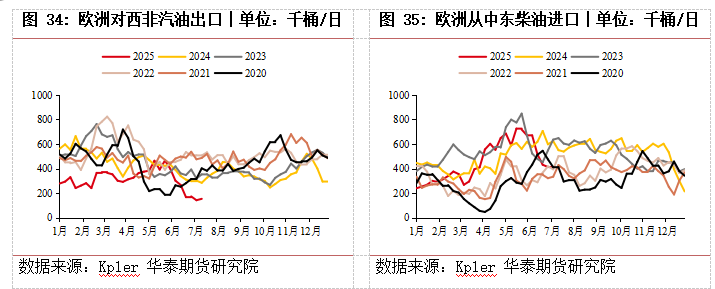

欧洲地区传统上大量出口汽油到西非、北非、美国和拉美,从美国、中东与东欧等地大量进口柴油,是成品油贸易最不平衡的区域之一。

去年以来,由于尼日利亚丹格特炼厂的投产,欧洲对西非的汽油出口大幅下降,但由于今年4月份以来丹格特炼厂RFCC装置停工检修,欧洲对西非汽油出口明显反弹。年内来看,丹格特的运营仍不稳定,西非仍将阶段性增加从欧洲的汽油进口,但中期来看,随着丹格特炼厂步入正轨,欧洲汽油需要寻找新的消化渠道。

柴油方面,2022年俄乌冲突之后,由于欧洲淘汰了俄罗斯产柴油,从而增加了中东的柴油进口,导致欧洲更加依赖霍尔木兹海峡与红海航线,6月份中东冲突以来,成品油油轮运费大幅反弹叠加柴油低库存导致柴油裂解价差飙升,这反映了欧洲柴油供应的脆弱性。

炼厂:产能淘汰力度加大

欧洲是当前推进能源转型最为激进的地区之一,在政策合规的压力之下,欧洲炼厂的关停转型潮还在延续。今年上半年欧洲淘汰了两套炼厂,一套是德国Gelsenkirchen炼厂,一套是英国的Grangemouth炼厂,最近英国Lindsey炼厂(产能11万桶/日)的股东Prax申请破产,对炼厂运营带来了风险,可能让该炼厂成为关停清单中的一员。

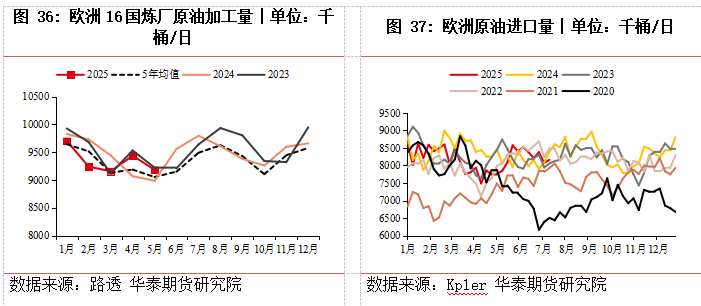

欧洲炼厂关停带来的影响主要有两方面:1、炼厂加工量下降,原油进口减少,进一步支撑苏伊士河以西地区的炼厂利润;2、成品油供应削减,更加依赖欧洲以外的炼厂供应如美国、中东等。

供应:欧佩克加速增产,非欧佩克非美供应稳步增长

欧佩克+供应:增产加速,但实际兑现产量待观察

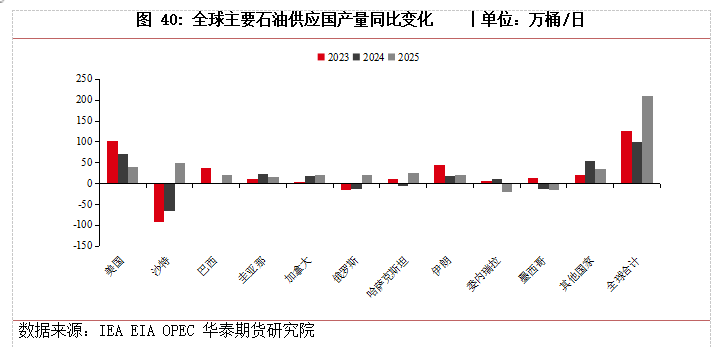

欧佩克决定在4月份开始加速增产,将每个月增产的产量配额上调至41.1万桶/日,在最近一次欧佩克会议上,欧佩克决定进一步加快增产速度,将8月份的产量配额上调至55万桶/日,如此一来,欧佩克将在10月以前完成220万桶/日限产配额的完全解除,较此前计划的时间大幅提前。不过由于大部分国家没有实际增产能力,欧佩克实际能否释放的供应绝大部分还是来自沙特,因此核心取决于沙特的扩产意愿,从欧佩克原油出口的实际船期上看,5月份之前的增产迹象并不明显,6月份之后的出口量才较前5月略微提升了50万桶/日,很明显沙特有意在控制增产节奏,我们预计欧佩克实际增加的供应量大致在100~150万桶/日,实际兑现产量仍待观察。此外,今年哈萨克斯坦由于滕吉兹油田的扩建,产量预计同比增加27万桶/日,这导致其出口量达到了160万桶/日以上。伊拉克与库尔德关于石油出口恢复谈判陷入僵局,库尔德石油出口尚未恢复。

非欧佩克供应:美国产量增长稳定,非美供应增长加速

非欧佩克方面,美国产量增长趋于稳定,而非美供应稳步增长,主要是巴西、圭亚那、加拿大与挪威等国家。巴西方面,两艘FPSO在上半年安装,分别是Mero 4 (18万桶/日)与Buzios 7(22万桶/日),带来了40万桶/日的供应能力,下半年还将计划安装两艘FPSO,分别是Buzios 6与Buzios 8,产能各为18万桶/日,合计带来36万桶/日的供应能力,考虑到新安装的FPSO需要产量爬坡,我们认为今年巴西原油供应同比增长在40万桶/日左右。

圭亚那方面,埃克森美孚在圭亚那的Yellowtail项目将于9月初装运首批原油,比原定计划提前约三个月。相关的浮式生产储油装置(FPSO)于 4 月中旬抵达现场,生产能力为25万桶/日,预计圭亚那原油产量在年底将会达到90万桶/日。

挪威方面,挪威国油宣布,其位于巴伦支海的Johan Castberg项目的产量已达到22万桶/天的峰值水平,这距离首次开采仅过去了三个月,新油田投产将在中期支撑北海油田产量。

加拿大方面,TMX原油管道后出口能力持续放大,通过现有油砂产能扩建以及小型项目扩建,Mildred Lake项目扩建将带来14万桶/日的供应增长,预计产量同比增加20万桶/日。

制裁油供应:中东风险有所降低,关注俄乌方向

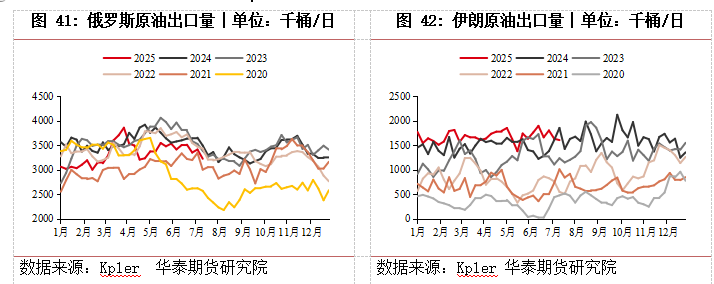

中东方面,我们预估的尾部风险即以色列打击伊朗核设施已经在6月份兑现,12天的战争对市场情绪造成巨大扰动,不过,战争对霍尔木兹海峡与伊朗石油出口设施均未造成实质性影响。特朗普就任后对伊朗实施多轮制裁,涉及影子油轮、金融机构、码头、地方炼厂、贸易实体等,但均未对伊朗石油出口量产生实质性影响。后续关注美伊谈判进展,即美国是否考虑取消伊朗石油制裁,如果取消制裁,短期内将带来50万桶/日以上的供应增长,但该事件具有较大的不确定性,年内兑现的概率较小,预计伊朗石油出口量将会维持在150~200万桶/日。

俄乌方面,冲突仍在持续,特朗普对俄乌的调停无效,但也未对俄罗斯实施新的制裁,未来关注美国是否对俄罗斯加大制裁力度,如对采购俄罗斯石油的国家如印度等加征大额关税,那么将对俄罗斯石油出口造成较大影响。

委内瑞拉方面,雪佛龙在委内瑞拉的许可证在5月27日到期后被授予权限较小的许可证,这将导致委内瑞拉中期产量下降且对美出口原油下降。

价格展望:油价重心下移,关注地缘风险

我们认为二季度偏紧的基本面仍将支撑油价运行在60美元/桶以上,但随着中国转为去库叠加欧佩克产量释放,全球炼厂秋检之际供需错配之下原油库存可能大幅增加,美国原油去库也将放缓,油价重心可能下移至60美元/桶以下,潜在的扰动仍在地缘方向,重点关注俄罗斯与伊朗。