①2025年初,纯碱期现货价格随商品小幅反弹,但随后因产能增加、浮法及光伏玻璃产量下滑,供需恶化,价格一路下行。纯碱期货主力合约跌近30%,现货价格跌19%。 ②在“反内卷”政策引导下,光伏相关硅料价格大涨,纯碱期货价格低位反弹约8.5%,但现货价格仍维持稳中偏弱态势。

一、近期纯碱价格及利润情况

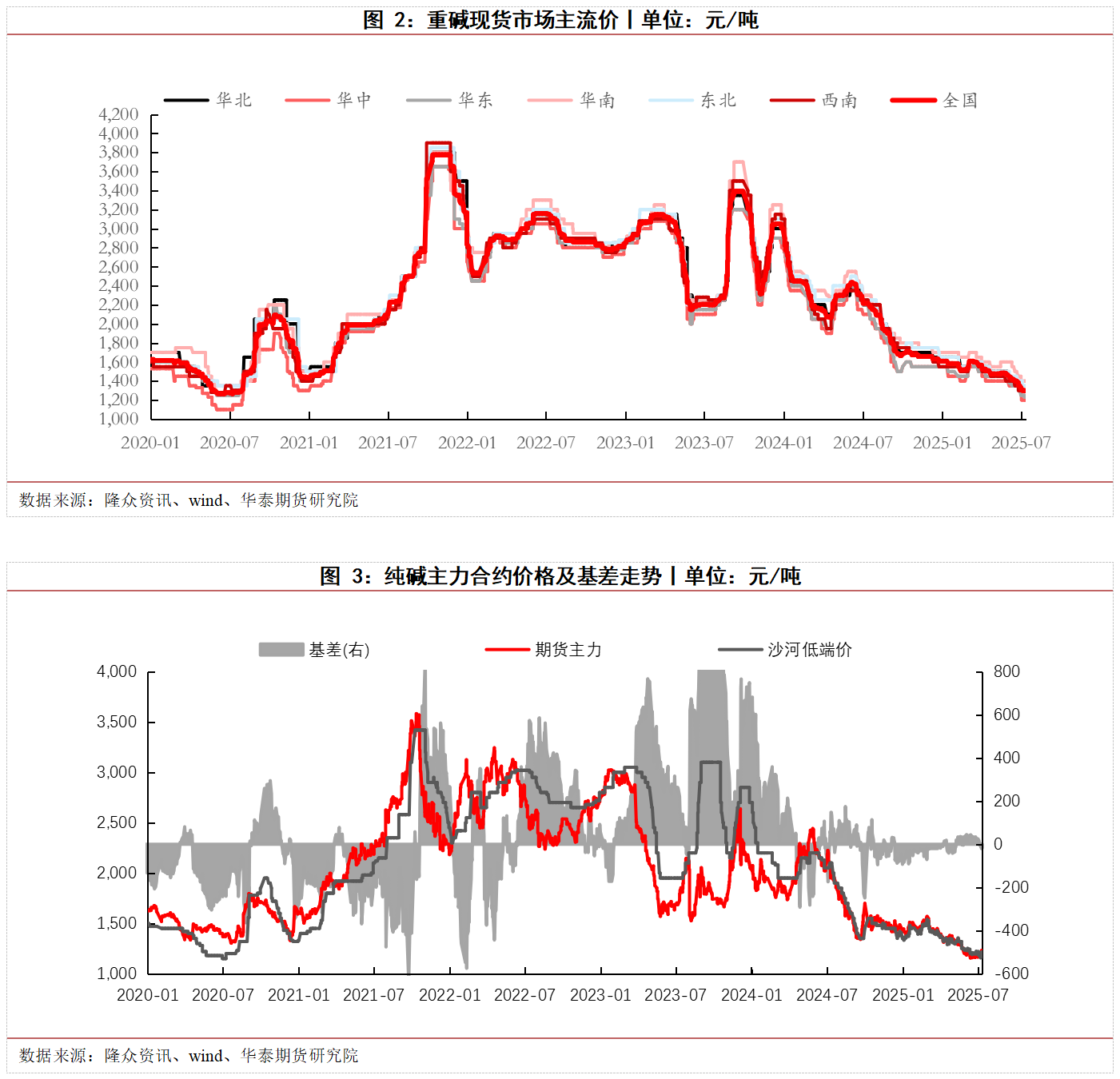

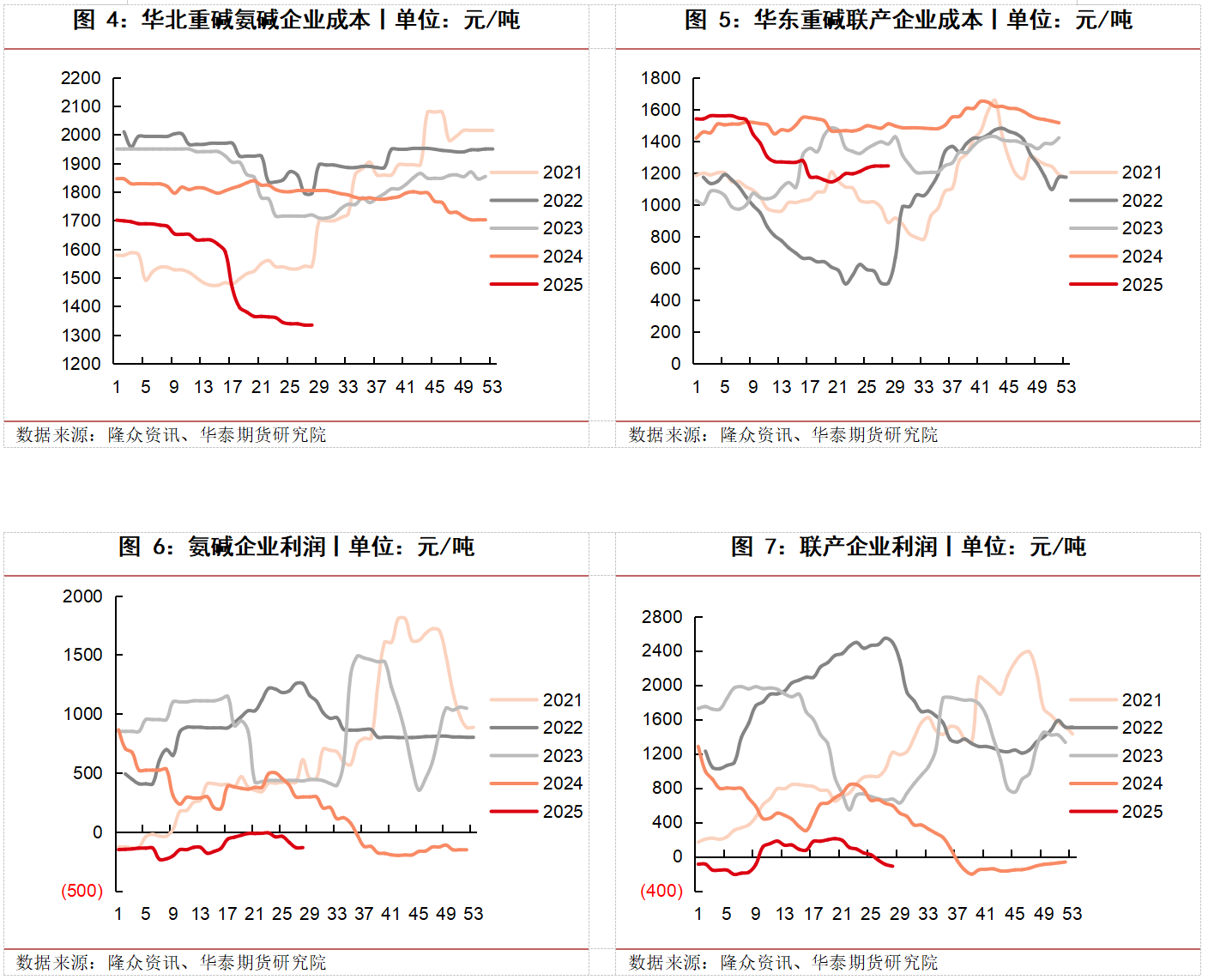

2025年初,纯碱期现货价格跟随商品小幅反弹,后续纯碱产能的增加,浮法及光伏玻璃产量的下滑,纯碱供需两端恶化,加之成本端的煤炭价格走低,使得纯碱价格也一路下行,纯碱期货09合约从最高点的1640元/吨跌至最低点的1147元/吨,跌幅接近30%,全国重碱市场主流均价跌幅相对较小,从最高点1600元/吨跌至当前的1300元/吨,跌幅为19%。

近期中央财经委员会第六次会议提出“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”,汽车、光伏、多晶硅、水泥、玻璃等细分行业主动推进“反内卷”。在“反内卷”政策的引导下,光伏相关的硅料价格出现大幅上涨,纯碱期货价格也在市场情绪转好的情况下低位回升,09合约从最低点的1147元/吨反弹至最高点的1244元/吨,反弹幅度达8.5%,但纯碱现货价格并未跟随反弹,仍然维持稳中偏弱态势。

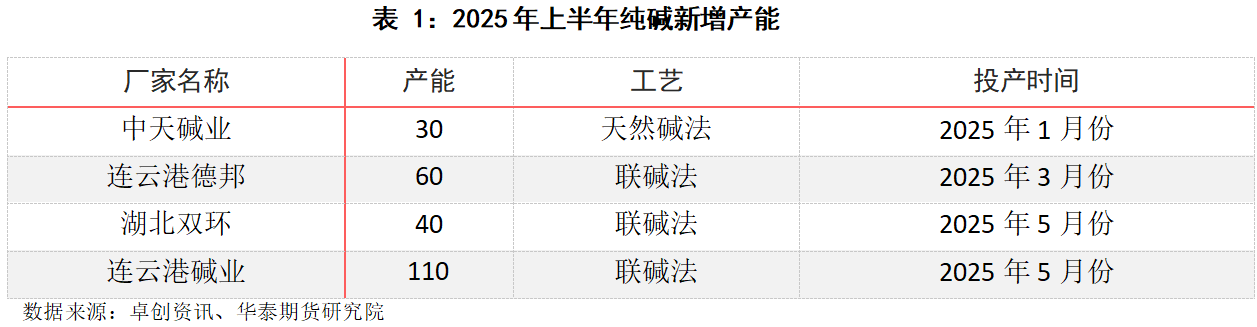

利润方面,2024年以来的纯碱利润也如同价格一样出现大幅回落。随着纯碱产能的大幅投放,供需由紧转松,纯碱行业利润大幅压缩,近期联产法、氨碱法的利润均已亏损,亏损幅度分别达到-114元/吨和-134元/吨。

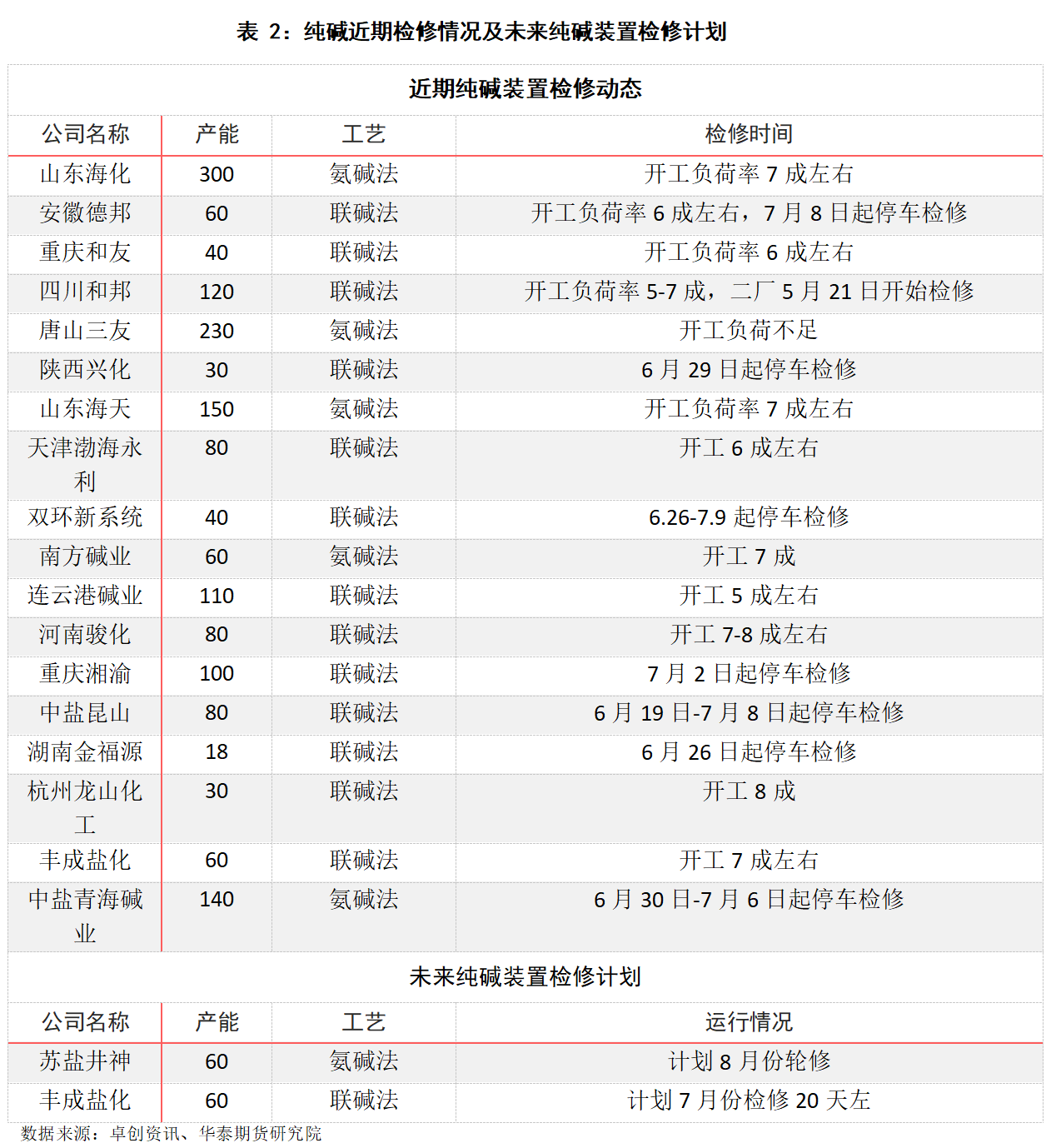

二、夏修影响有限,纯碱供应高位

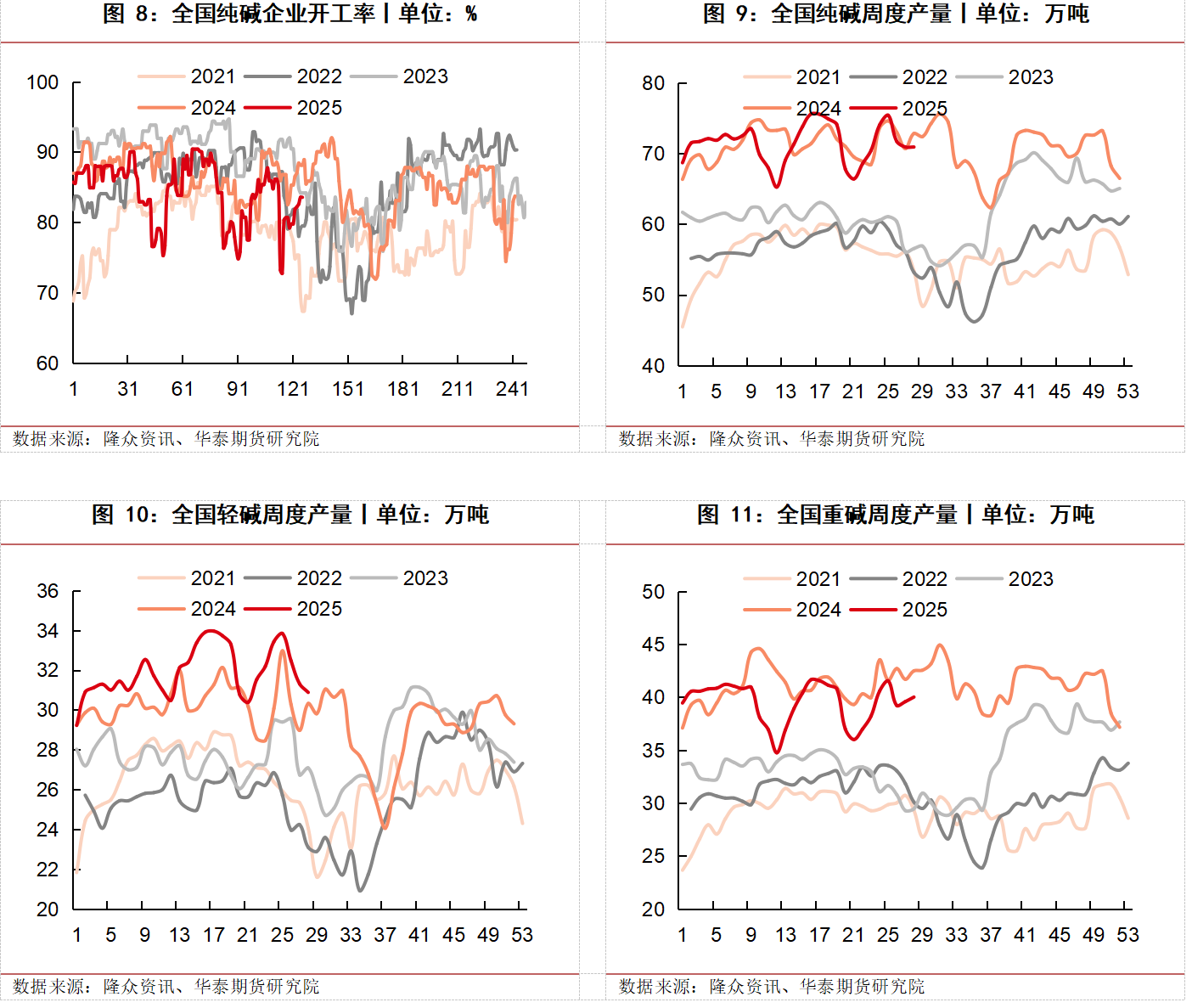

今年上半年,尽管纯碱新增产能240万吨,但由于纯碱厂家盈利欠佳,部分厂家持续亏损,部分企业在二月份及五月份提前进行检修,使得纯碱企业开工率下滑,纯碱产量也出现小幅下滑,略低于去年同期水平。据隆众数据,2025年1-6月份,全国纯碱产量累计1848万吨,同比降0.5%;其中重碱产量累计1020万吨,同比降4.0%;轻碱产量累计827万吨,同比增5%。

7月份开始是纯碱传统生产企业的高温检修季,纯碱的生产属于放热反应,夏季的高温会影响生产安全,另外高温也使得纯碱生产的化学反应合成率下降,此外多雨潮湿的气候也不利于纯碱的存放,因此纯碱企业通常有在夏季进行检修的惯例。

今年上半年部分纯碱厂家持续亏损,部分企业在2月份及5月份提前进行检修,预计夏季集中检修规模将较往年略有缩小,但若是纯碱价格继续下跌,使得更多企业亏损,仍然不能排除企业进行夏季集中检修的情况。

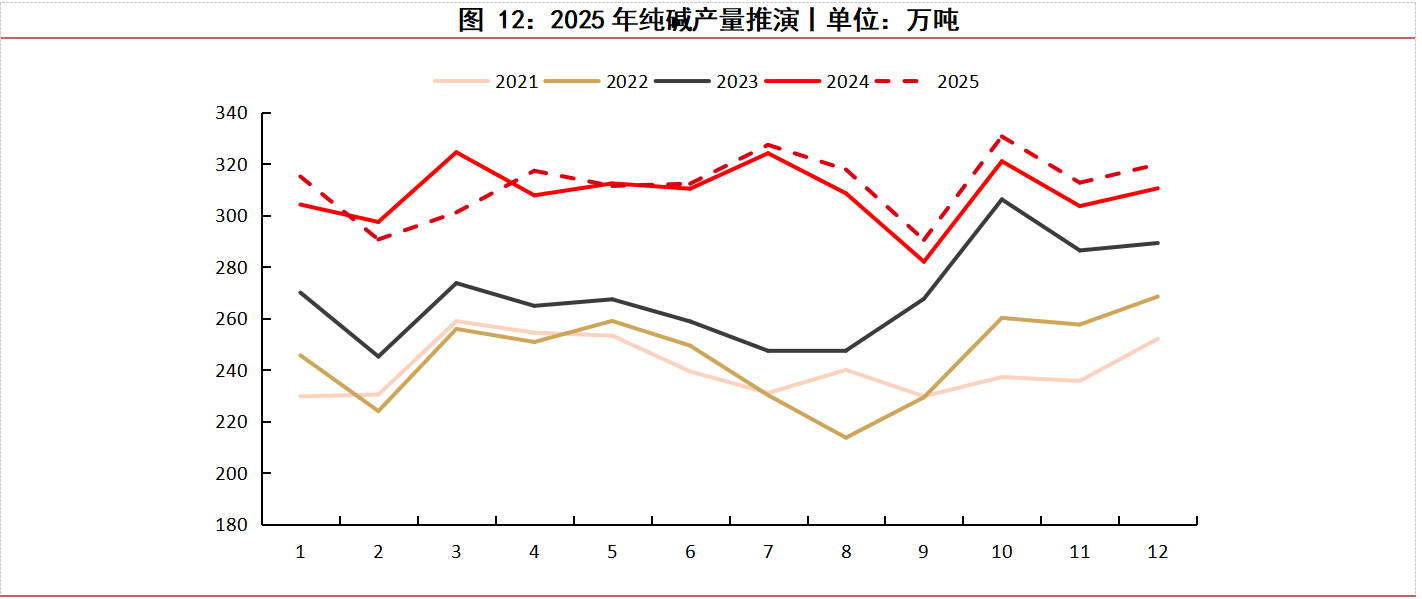

考虑到夏季检修的影响,7-9月产量略有回落,但均值也较难降低到310万吨以下,并且进入10月,产量均值预计维持在320万吨左右的高位,从而进一步加深纯碱供应过剩的局面,全年供应端增幅在1.1%左右,总产量小幅提升40万吨。

三、光伏供给侧利空消费,纯碱需求或继续走低

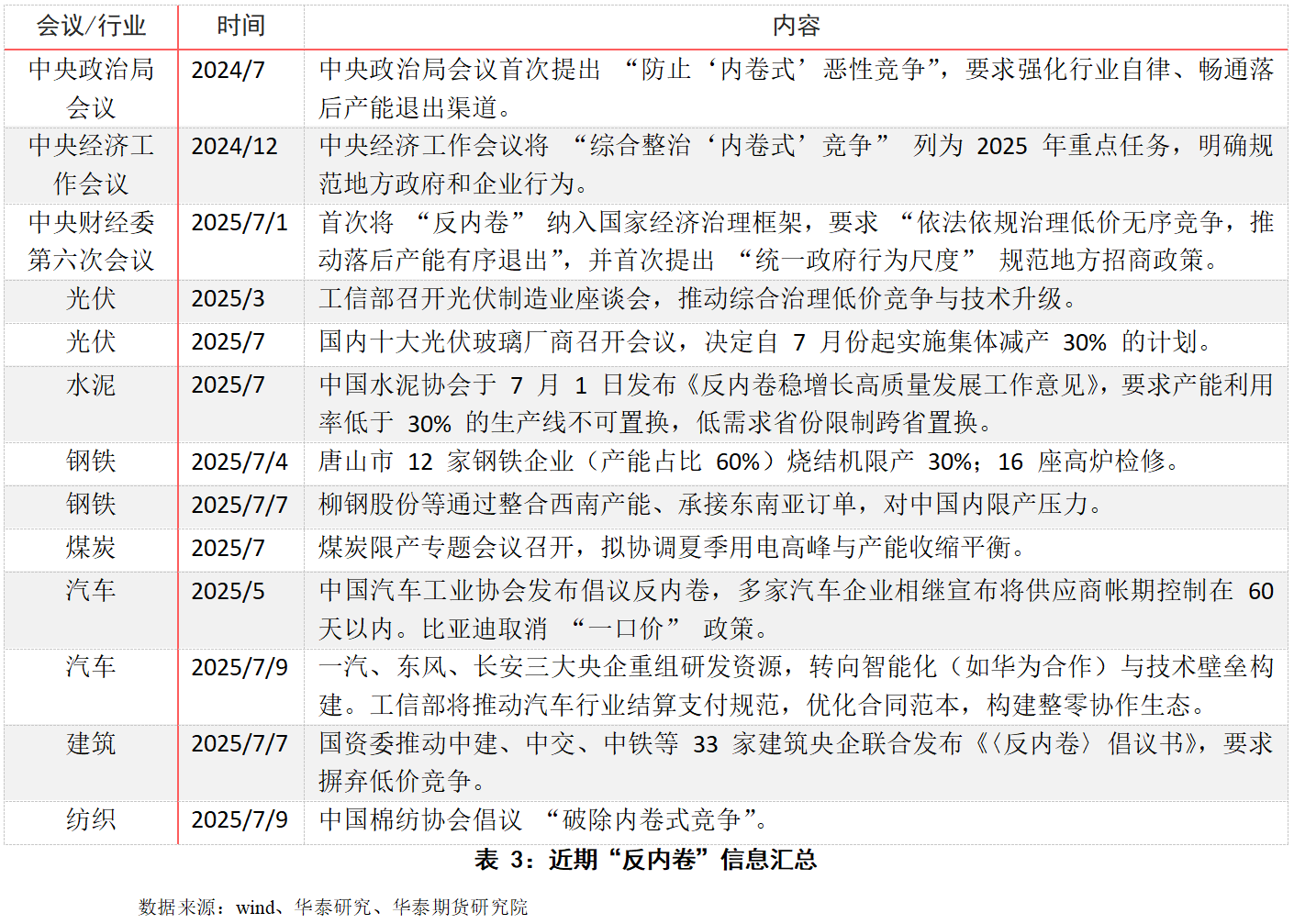

近期,“反内卷” 成为政策与市场关注的焦点。今年政府工作报告已提出 “反内卷”。7 月 1 日,中央财经委员会第六次会议与《求是》文章强调:“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。”同时,汽车、钢铁、光伏等重点行业的 “反内卷” 工作也取得积极进展,相关自律措施正逐步落地实施。

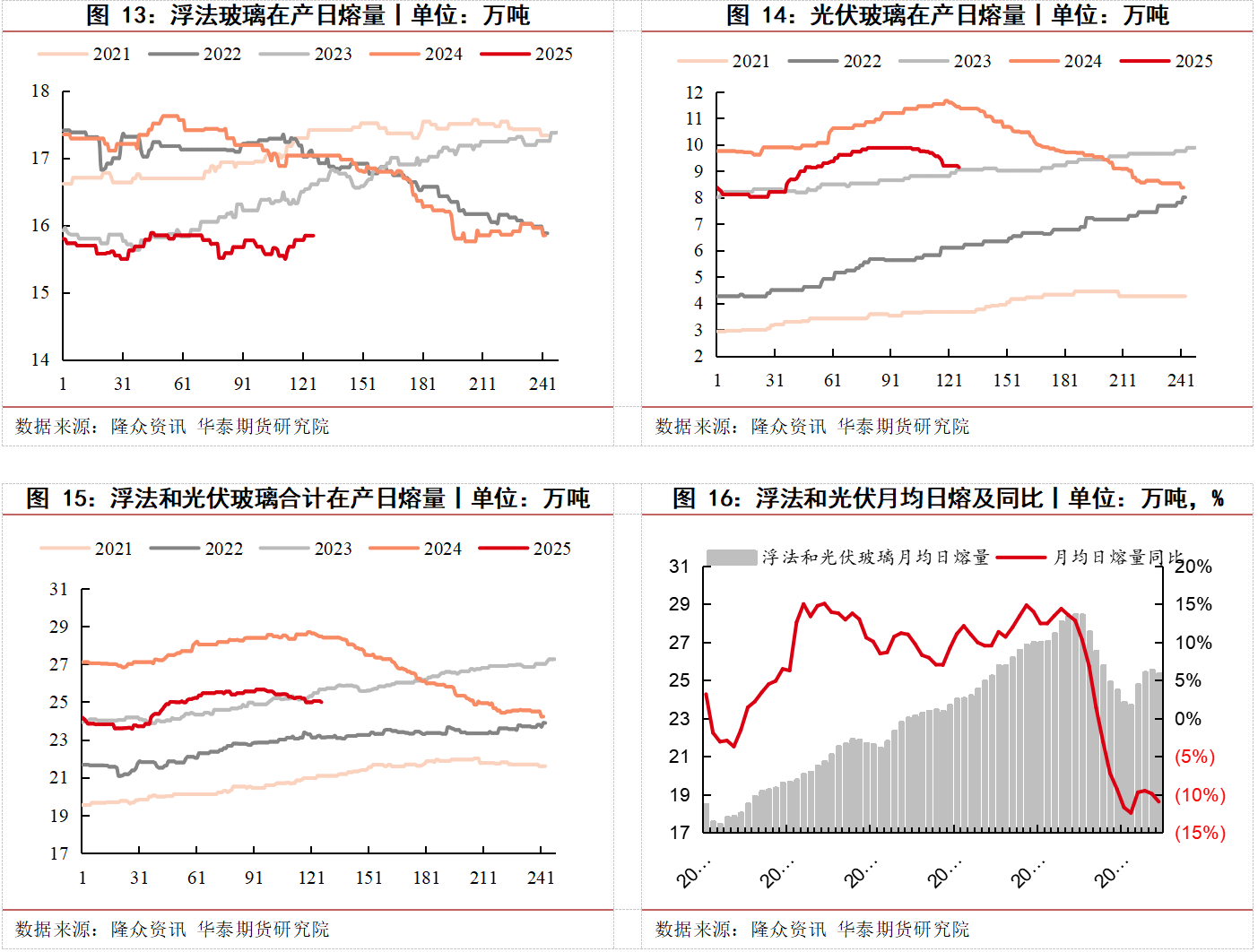

2025年1-6月份,浮法玻璃产线变化不大,光伏玻璃产线先增后减,近期随着光伏行业“反内卷”相关措施的陆续落地,光伏玻璃在产日熔量出现一定下滑。截止目前浮法玻璃在产日熔量15.65万吨,净减少960(吨/天)。光伏玻璃在产日熔量9.7万吨,净增加15500(吨/天)。整体看来,2025年1-6月份浮法和光伏玻璃总日熔量达到25.3万吨,同比下降11%,对应测算的重碱消耗同比减少11%。

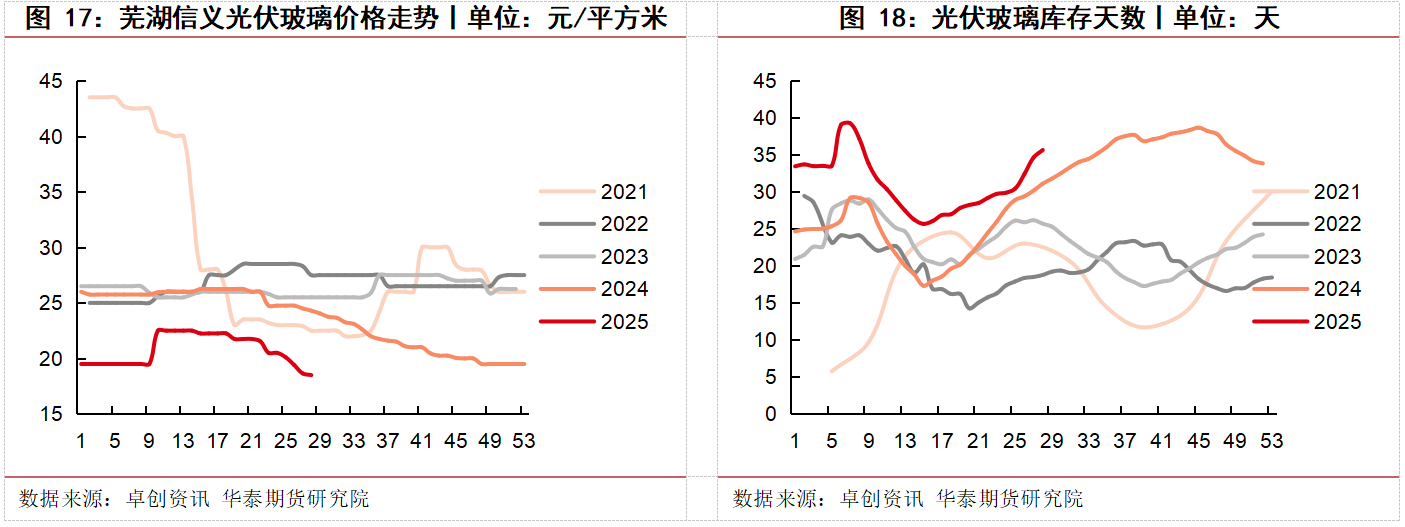

近期玻璃产销随市场情绪好转出现改善,浮法玻璃生产相对平稳。尽管光伏行业陆续展开“反内卷”措施,但幅度相对有限,依然没有改变其弱势局面。供应端,近期光伏玻璃窑炉限产、冷修有所增加,供应量呈现下降趋势。需求端,下游开工率持续偏低,刚需采购为主。近日个别有意适量备货,但存继续压价心理,买卖双方略显僵持。库存端,由于需求偏弱,玻璃厂出货表现一般,库存持续增加。光伏玻璃价格继续回落,湖信义光伏玻璃价格降至18.5元/平方米。整体看,浮法及光伏玻璃对纯碱需求仍有走弱趋势。

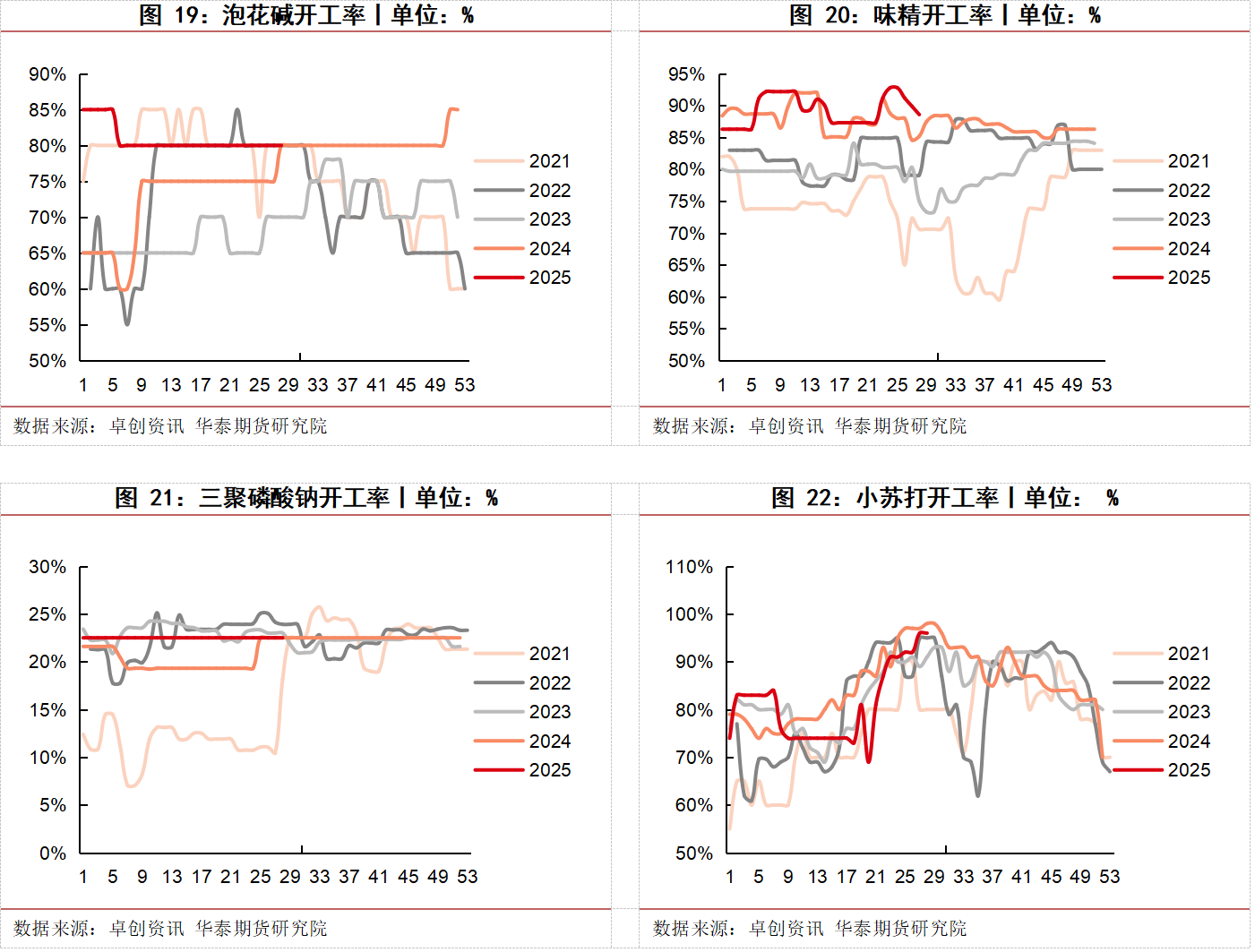

除上述重碱需求之外,1-6月轻碱需求表现良好,整体需求稳中偏强,开工率基本在高位。根据华泰期货研究院推算,2025年1-6月,全国轻碱表需同比增长7.7%。具体来看,当前泡花碱厂家开工在8成左右,部分高成本厂家亏损运行;焦亚硫酸钠开工负荷6成左右,出货一般;两钠市场弱势运行,部分厂家亏损运行;味精行业开工负荷下降至88.6%,市场走势平稳,下游刚需补货;三聚磷酸钠厂家开工负荷率负荷率稳定在22.51%,下游拿货积极性一般;小苏打厂家整体开工负荷率在96%,需求疲软。

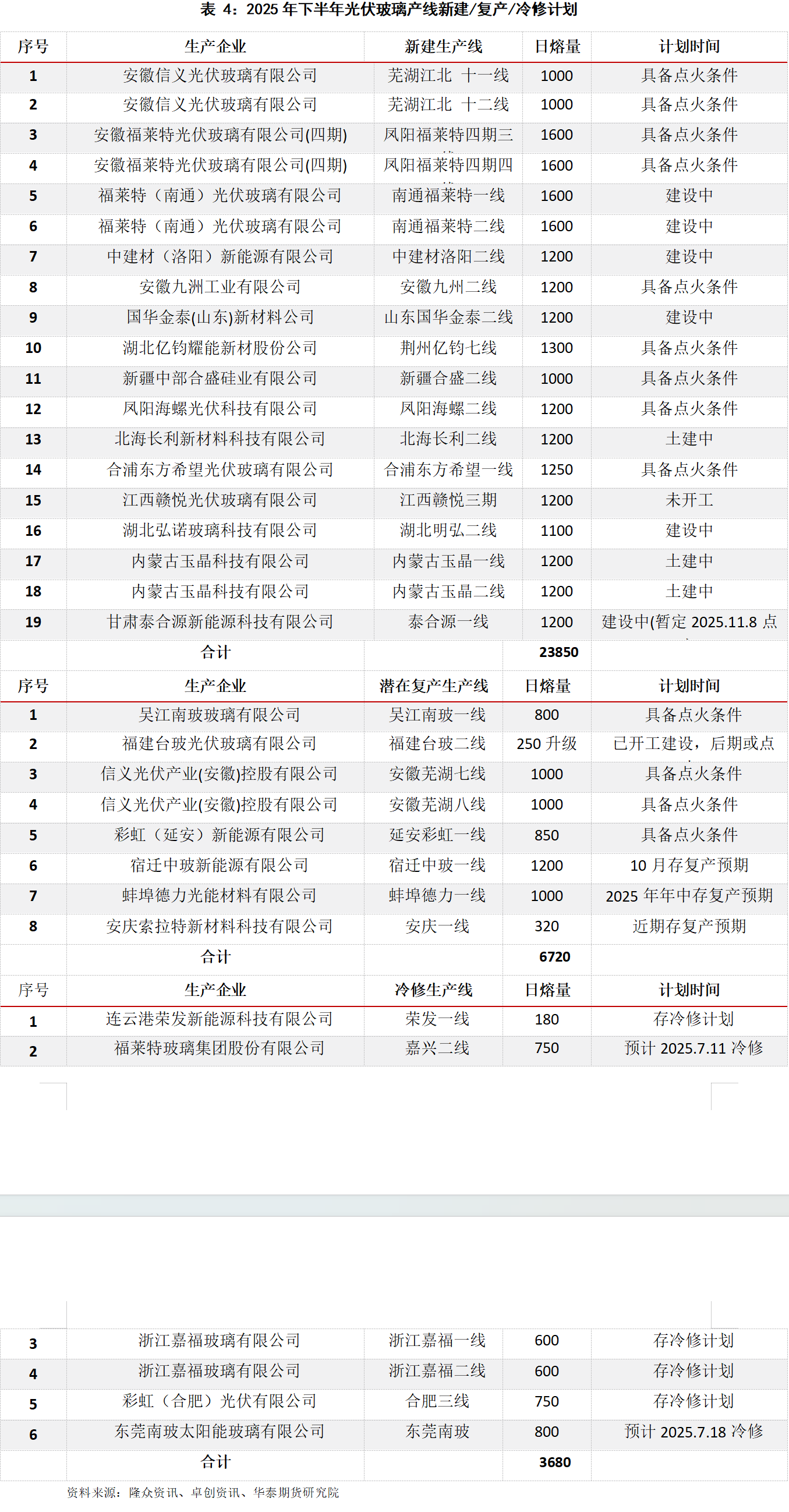

对于下半年,从目前浮法和光伏玻璃投产计划来看,新建和复产的产线均具备一定点火条件,但考虑到当前浮法及光伏玻璃企业盈利均表现不佳,预计投放数量有限,冷修产线落地的概率反而更大。由此来看,纯碱中来自于重碱的需求贡献将有可能继续下降。

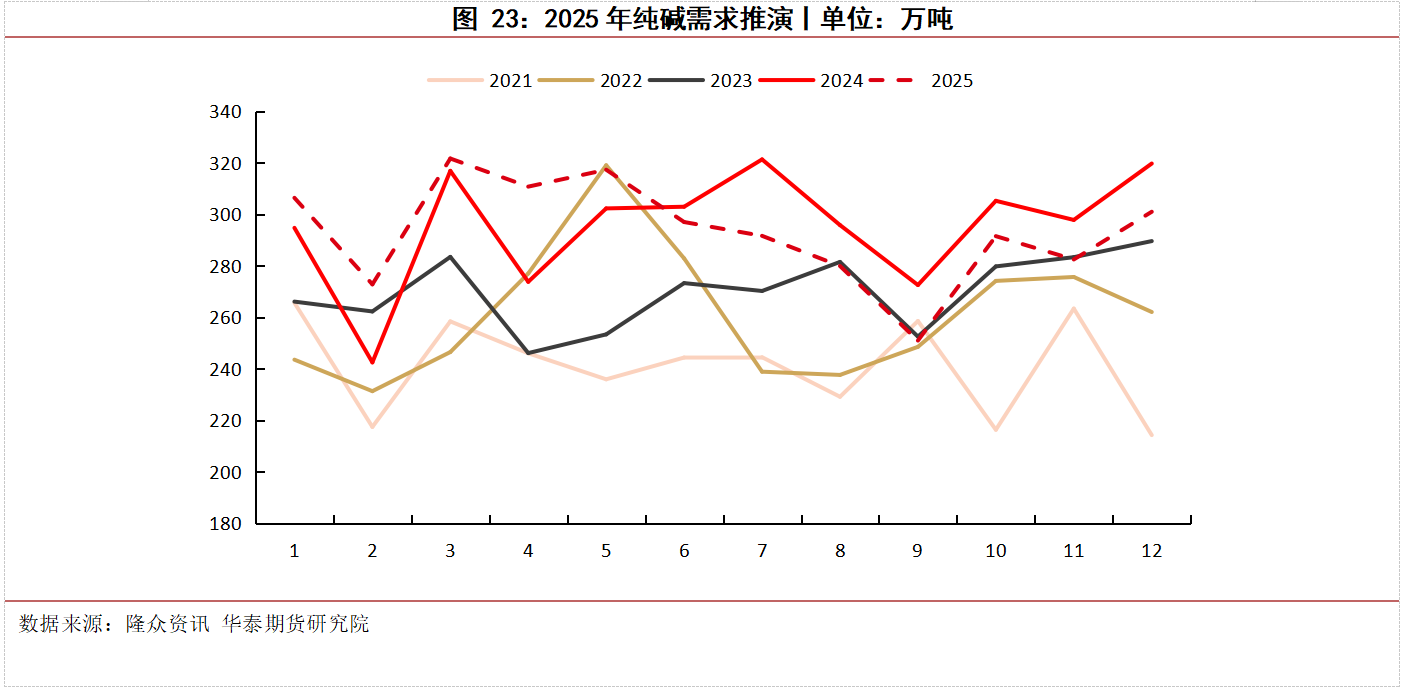

对于2025年,我们认为受到玻璃行业利润不佳的拖累,浮法及光伏玻璃投产将难以延续,甚至不排除出现冷修增加的情况,从而使得浮法及光伏玻璃产量继续下滑,对于重碱需求形成一定拖累,此外轻碱需求将跟随经济活动平稳运行。综上所述,我们认为2025年,纯碱总需求将呈现0.6%的负增长,净减少22万吨,其中主要来自重碱的拖累,同比减少8.7%,净减少181万吨,轻碱同比增长7.3%,净增长110万吨。

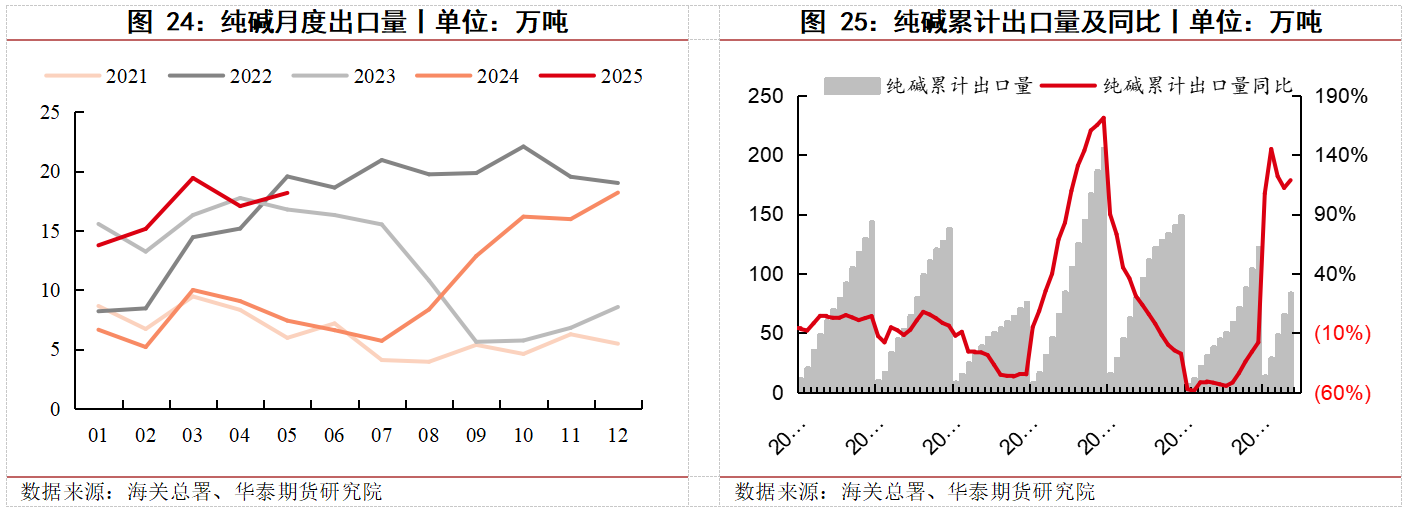

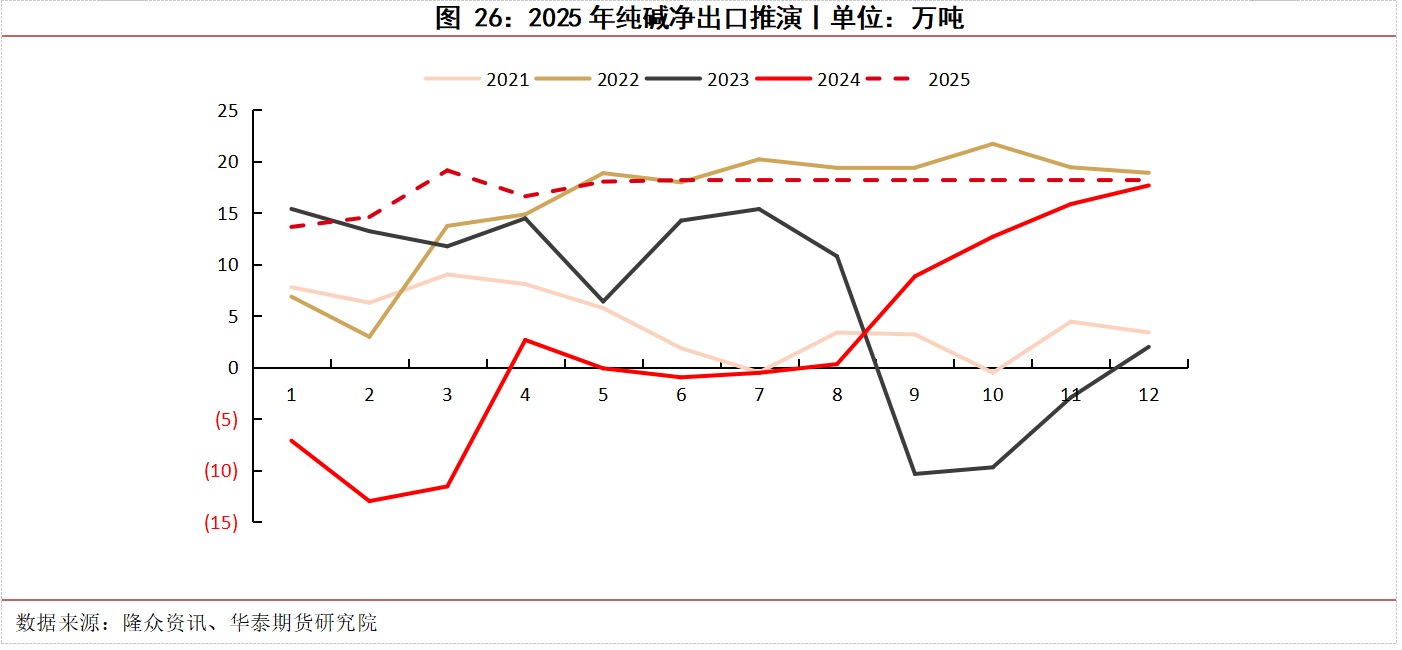

四、国内纯碱价格下跌,纯碱出口维持高位

今年上半年随着纯碱价格下跌,国内纯碱出口表现较为强势,同比保持正增长,据海关数据,2025年1-5月纯碱累计出口量84万吨,同比增加118.5%。

考虑到当前纯碱价格弱势,预计2025年下半年纯碱出口仍将保持高位,全年纯碱净出口211万吨,同比大幅增加。

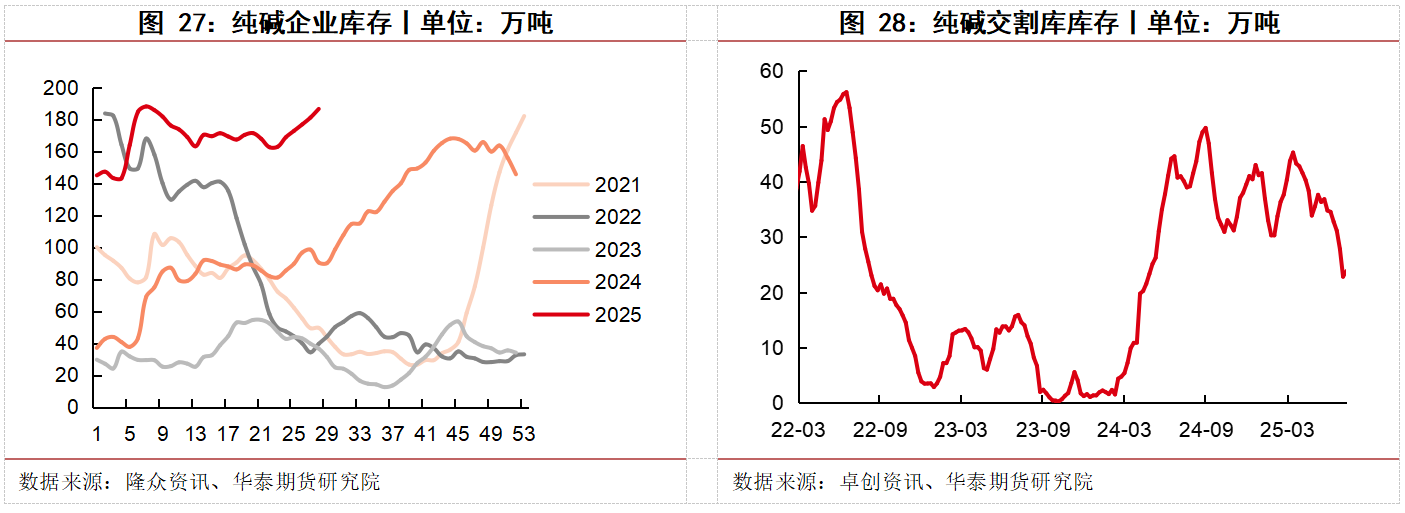

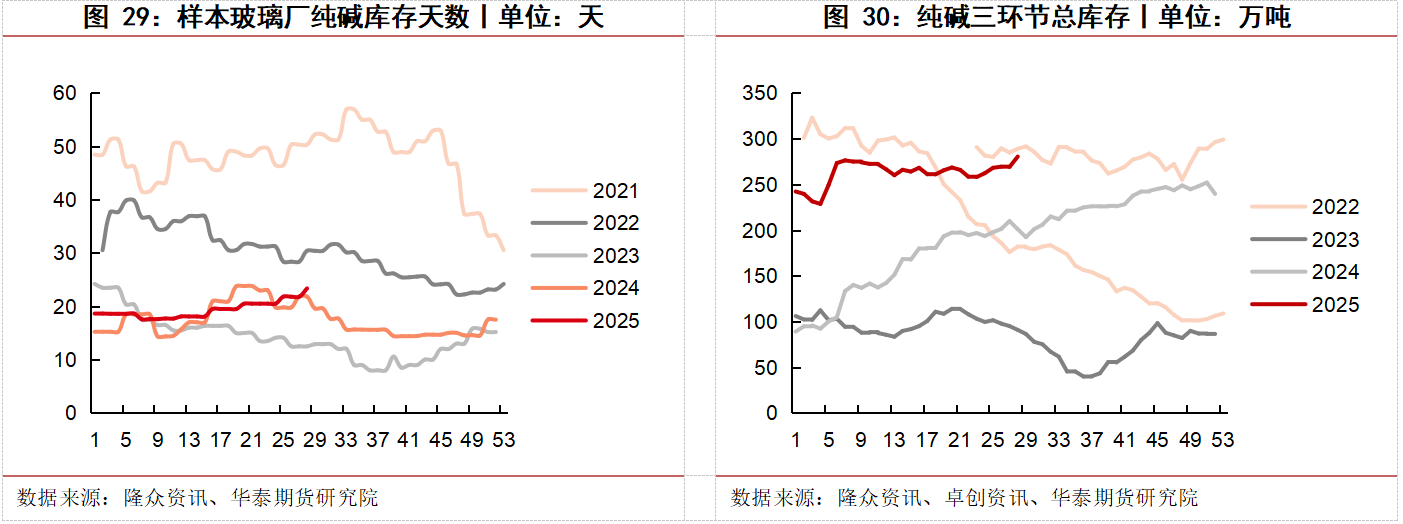

五、下半年纯碱总库存有望持续走高

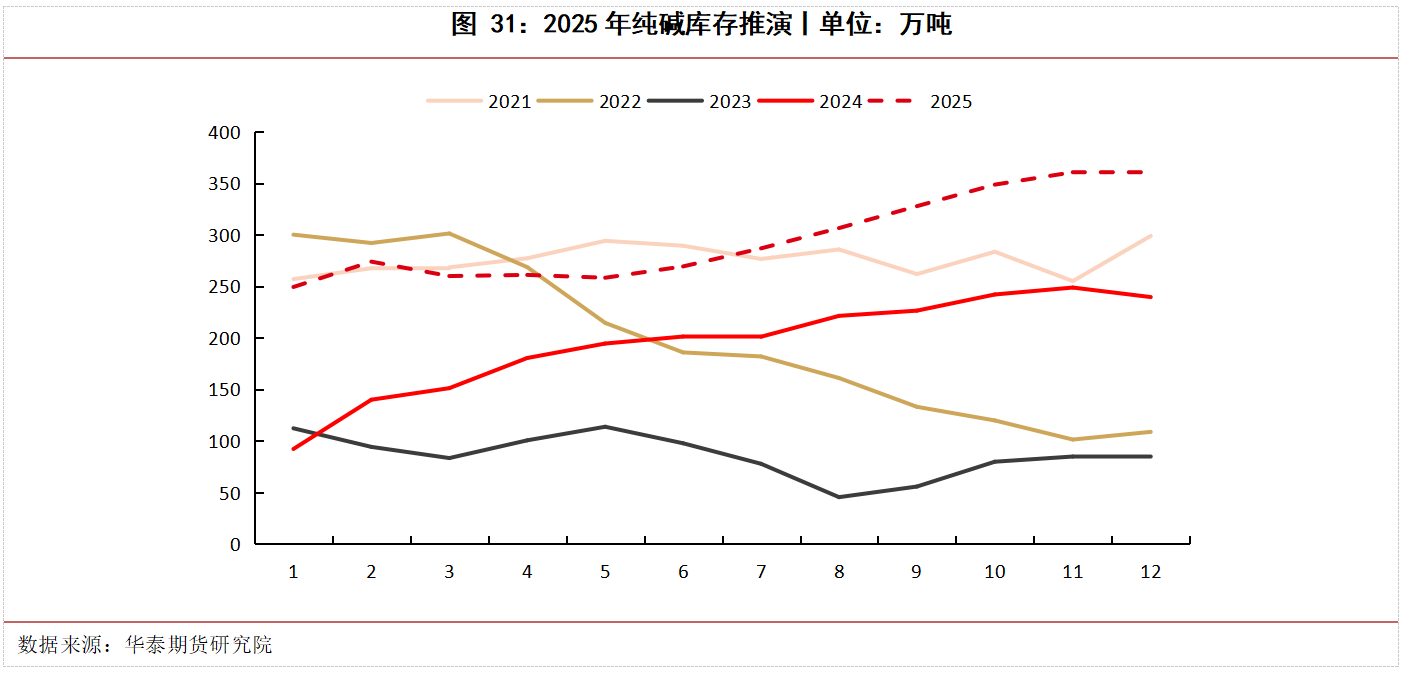

今年上半年,纯碱产能过剩问题更加明显,纯碱各环节库存进一步增加,其中纯碱生产企业库存处于历史同期高位。2025年纯碱新增产能继续增加,而重碱需求下滑,轻碱需求相对持稳,部分纯碱企业库存长期处于偏高水平。据隆众数据,最新纯碱企业库存186.3万吨,同比处于绝对高位;样本玻璃厂纯碱库存可用天数增至23.4天左右的中位水平。据卓创数据,纯碱交割库库存23.8万吨,同比处于绝对高位。纯碱三环节库存加总达到280.5万吨,处于同期绝对高位。

根据纯碱供需平衡的推演,预计全年供应端增加1.1%,需求减少0.6%,我们认为纯碱供需将延续宽松格局。上半年由于部分纯碱企业检修,使得供应并未在产能投放之后大幅增加,库存维持相对平稳。下半年随着夏季检修的结束,库存将持续走高。预计年底纯碱总库存可能会累积至362万吨,大幅高于往年。

六、总结

纯碱价格及利润:2025年初,纯碱期现货价格随商品小幅反弹。但随后,受纯碱产能增加、浮法及光伏玻璃产量下滑影响,供需两端情况恶化,叠加煤炭价格走低,纯碱价格一路下行。纯碱期货主力合约跌近30%,现货价格跌19%。近期,在中央财经委员会第六次会议相关政策引导下,汽车、光伏、多晶硅、水泥、玻璃等行业推进 “反内卷”,光伏相关硅料价格大涨,纯碱期货价格也低位反弹约8.5%,但纯碱现货价格仍维持稳中偏弱态势。

供应端:2025年上半年,纯碱行业虽新增产能240万吨,但因厂家盈利欠佳、部分持续亏损,企业在2月及5月提前检修,导致开工率及产量下滑。据隆众数据,1-6月全国纯碱产量累计1848万吨,同比降0.5%。7月份进入高温检修季,受生产特性及气候影响,纯碱企业惯例检修,考虑到上半年部分企业有检修情况,预计今年夏季集中检修规模或略缩,但若价格继续下跌导致更多企业亏损,仍可能集中检修。预计7-9月产量有所回落,但仍维持相对高位,10月或将回升,从而加剧供应过剩,预计全年纯碱供应端增幅在1.1%左右。

需求端:近期 “反内卷” 成为政策与市场焦点,今年政府工作报告已提出了 “反内卷”。7 月 1 日,中央财经委员会第六次会议与《求是》文章强调:“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。”同时,汽车、钢铁、光伏等重点行业的 “反内卷” 工作也取得积极进展,随着光伏 “反内卷”相关措施的陆续落地,光伏玻璃在产日熔量出现一定下滑,但未扭转其弱势局面,并在一定程度上制约相关的重碱需求。

对于下半年,考虑到玻璃行业利润不佳,浮法及光伏玻璃投产将难以延续,甚至不排除出现冷修增加的情况,从而使得浮法及光伏玻璃产量继续下滑,对于重碱需求形成一定拖累,此外轻碱需求将跟随经济活动平稳运行。预计全年纯碱总需求将出现0.6%的负增长,其中主要来自重碱的拖累,同比减少8.7%,轻碱同比增长7.3%。

净出口:今年上半年随着纯碱价格下跌,国内纯碱出口表现较为强势,同比保持大幅增长,据海关数据,2025年1-5月纯碱累计出口量84万吨,同比增加118.5%。考虑到当前纯碱价格弱势,预计2025年下半年纯碱出口仍将保持高位,全年纯碱净出口211万吨,同比大幅增加。

库存端:今年上半年,纯碱产能过剩问题更加明显,纯碱各环节库存进一步增加,其中纯碱生产企业库存处于历史同期高位。结合纯碱供需平衡的推演,纯碱供需将延续宽松格局。下半年随着夏季检修的结束,库存将持续走高。预计年底纯碱总库存可能会累积至362万吨,大幅高于往年。

近期,在基本面没有改善的情况下,纯碱期货价格受“反内卷”政策的提振,自低位反弹约8.5%,但现货价格仍维持稳中偏弱态势。从后续走势看,随着光伏行业 “反内卷” 措施逐步落地,光伏玻璃产量或将下滑,这将在一定程度上抑制重碱需求。下半年纯碱供需格局有望进一步宽松,总库存预计呈高位上行趋势,本次由市场情绪驱动的反弹高度有限。若缺乏高成本产能出清的支撑,纯碱价格恐将持续下探成本线。

图片

图片