①近期固态电池产业链从上游材料到中游制造,再到下游应用,各环节均出现积极变化; ②券商认为,固态电池规模化量产倒计时临近,建议关注与传统锂电池相比的增量环节或材料,如干法电极、高电压正极、界面涂层、硫化锂、新型正负极等方向。

进入九月,赛道轮动明显加速。A股前期大涨的算力、芯片主题纷纷熄火,固态电池却逆市活跃,力佳科技、海博思创、亿纬锂能等个股涨幅居前,成为市场资金聚焦的热点。

(图片来源:江海证券组合家APP;数据截止2025.09.04收盘)

上游设备企业订单暴涨,产业链协同效应凸显

固态电池的产业化离不开全产业链的协同推进。近期从上游材料到中游制造,再到下游应用,各环节均出现积极变化。

上游材料端,赣锋锂业已在硫化物、氧化物电解质等关键环节具备研发和生产能力;上海洗霸收购有研稀土的硫化锂业务,并拟与之合资设立子公司,进一步增强固态电池材料综合竞争力。

中游制造端,宁德时代预计2027年实现固态电池小规模量产,2030年有望规模化应用;国轩高科首条全固态中试线已正式贯通,良品率高达90%。此外,孚能科技、欣旺达等企业也纷纷推进固态电池研发及量产计划。

下游应用场景拓展,进一步打开市场空间。蔚来将半固态电池量产线建设列为研发重点;亿航智能的EH216系列eVTOL将采用国轩高科46系列高能量密度圆柱电芯;南都电源斩获全球最大的2.8GWh半固态储能项目订单。

值得注意的是,固态电池制造工艺与传统液态电池存在显著差异,新增环节如干法电极、固态电解质复合、等静压成型等,正带动设备企业订单激增。先导智能2025年上半年新签订单总额达124亿元,同比增长近70%;海目星上半年新增订单约44.21亿元,同比增长117.5%。

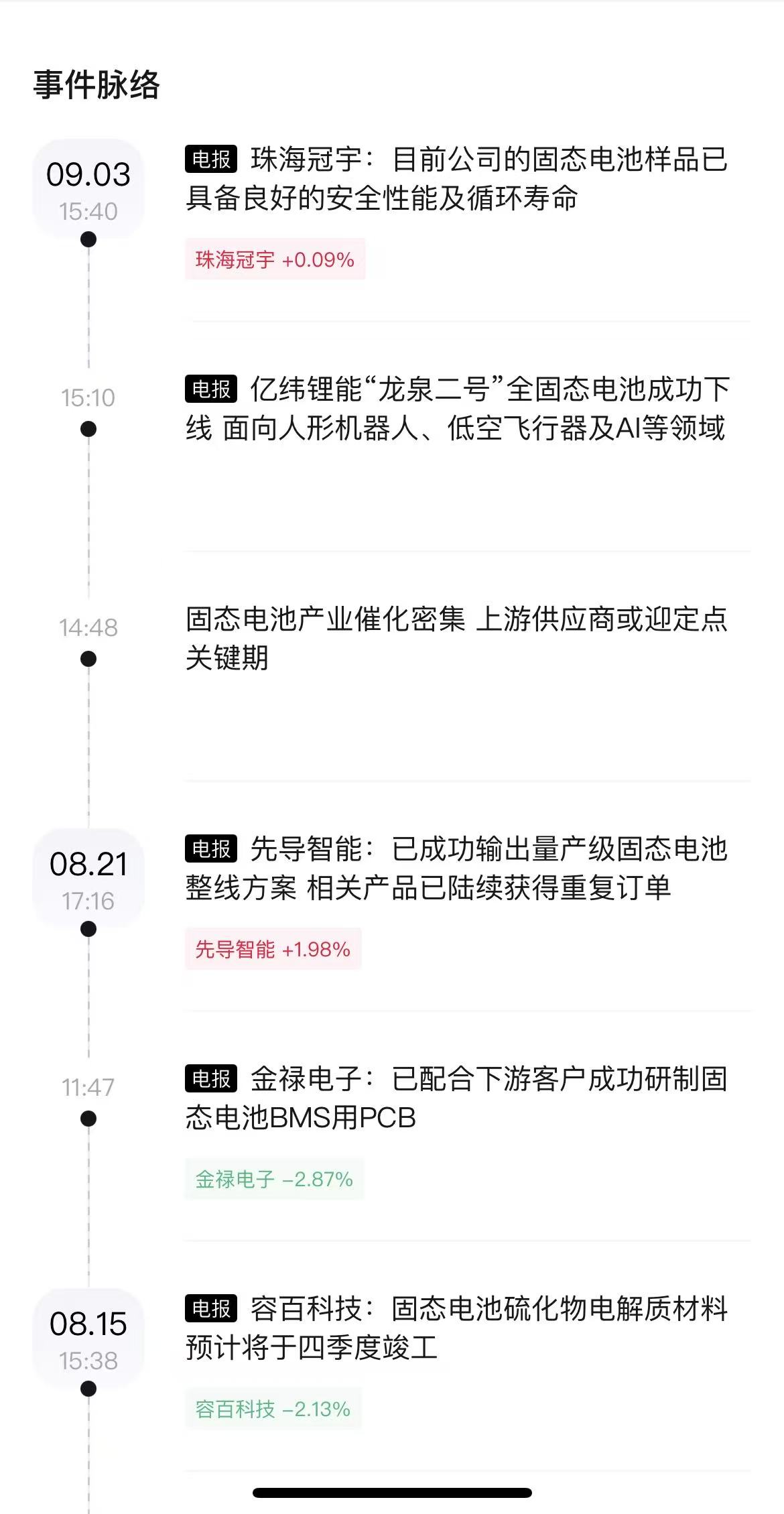

固态电池产业化大事件跟踪如下:

(图片来源:江海证券组合家APP)

机构观点:规模化量产倒计时临近

多家机构对固态电池的发展持乐观态度,并指出其将成为下一代锂电池的核心技术方向。

中金公司指出,固态电池有望在eVTOL及消费电子领域率先实现规模化量产,从而推动降本,再逐步向动力电池领域渗透。预计2030年,全球固态电池出货量可达808GWh,其中动力、eVTOL、消费电子分别对应需求为93GWh、40GWh、23GWh,渗透率分别为3%、40%、15%。

财通证券认为,随着中试线陆续落地及锂电扩产周期重启,设备企业基本面有望持续改善。2025年以来,固态电池技术不断取得突破,多家车企计划2027年搭载全固态电池,行业正逼近从实验室迈向规模化量产的临界点。

固态电池装车进程或规划如下:

(数据来源:高工锂电、新产业、懂车帝、起点固态电池、界面新闻、东莞证券研究所等)

落实到投资方向上,券商建议:

一是选择与液态锂电池相比较的增量环节或材料:建议选择与传统锂电池相比的增量环节或材料,如干法电极、高电压正极、界面涂层、硫化锂、新型正负极等方向。

二是进入下游头部供应链标的:关注已进入下游头部企业供应链的标的,包括设备端取得锂电头部企业的中试线订单,或给下游锂电企业送样且有下游企业正面反馈(如试用硫化锂给予积极评价)的材料企业。

三是审慎选择淘汰材料:审慎选择在固态锂电池时代可能不再使用的材料。

组合家APP:您的主题投资利器!

想要第一时间把握市场风口?组合家APP是您的专业选择!

提效:大幅缩短主题研究周期,提升投资决策效率

降槛:让复杂主题变得可理解、可操作,赋能非专业投资者

精准:基于数据和模型,提升主题识别、选股和匹配的准确性

省心:动态追踪,及时预警,降低信息遗漏风险

闭环:一站式完成主题投资的“发现-研究-决策-交易-管理”