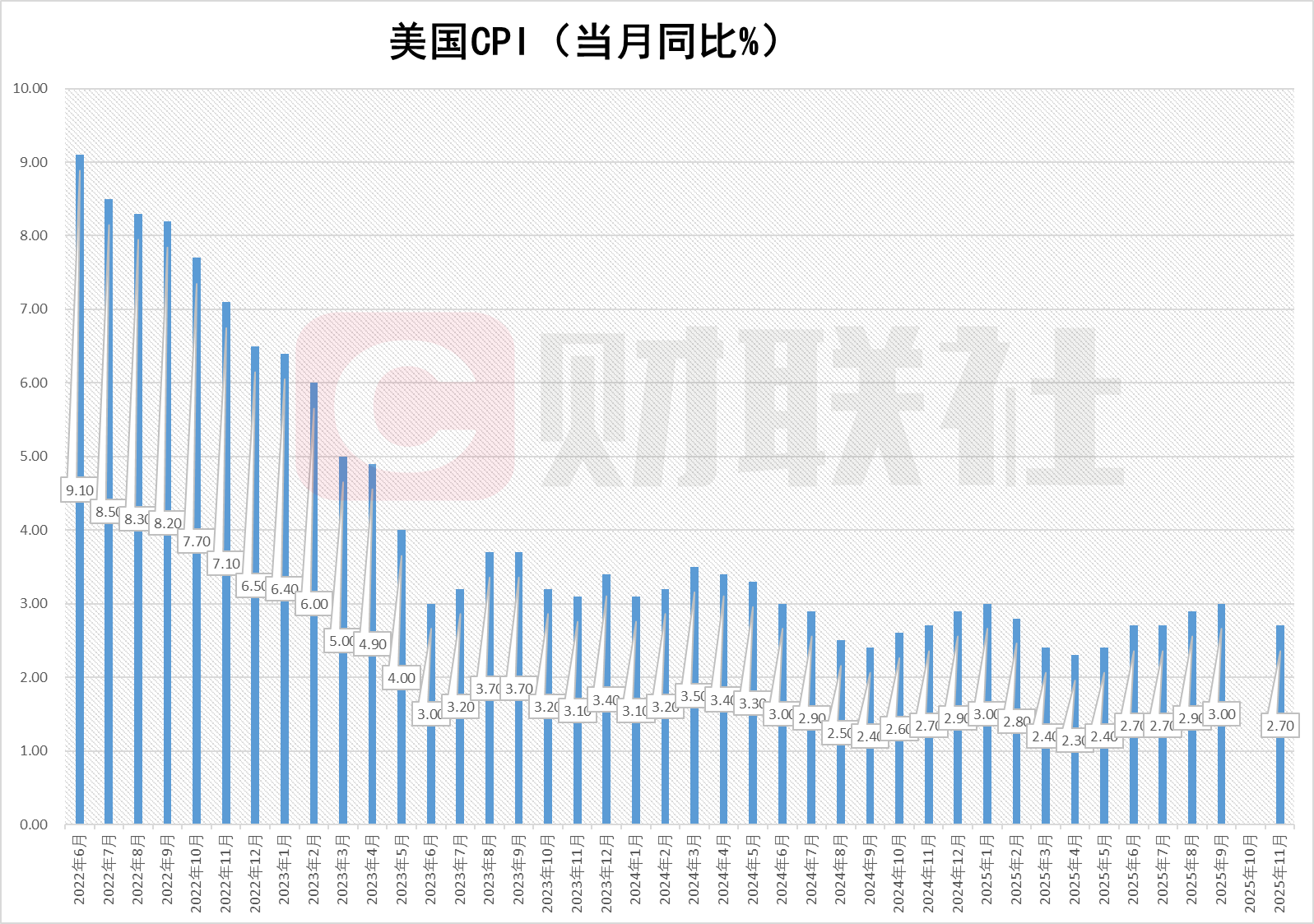

①美国11月未季调CPI年率录得2.7%,低于市场预期的3.1%,核心CPI同比上涨2.6%,为2021年3月以来新低; ②尽管明年1月降息的可能性较低,但交易员已开始上调3月降息预期,3月降息概率上升至60%。

财联社12月18日讯(编辑 牛占林)当地时间周四,美国劳工部公布的数据显示,美国11月消费者价格涨幅低于预期,这让投资者看到了通胀压力可能正在缓解的希望,从而为美联储货币宽松政策提供了更多想象空间。

具体数据显示,美国11月未季调CPI年率录得2.7%,低于市场预期的3.1%;剔除波动较大的食品和能源价格后的核心CPI同样低于预期,同比上涨2.6%,为2021年3月以来新低,预期值为3%。

数据公布后,现货黄金短线上扬15美元, 美元指数短线下挫22点,非美货币对普涨;美股三大期指短线跳涨。

美国劳工部通常在每月初发布通胀数据,但由于政府长期停摆至11月12日,官员未能在现场收集10月消费者价格数据,因此未单独公布10月的价格变动。

鉴于报告中缺少10月可比数据,经济学家或难将其视为通胀下行趋势开启的确凿信号。

尽管如此,投资者仍仔细解读报告,以寻找美联储未来货币政策走向的线索。本月早些时候,美联储连续第三次将基准利率下调25个基点。

undstrat研究主管Tom Lee在周四数据发布前表示:“温和的CPI将强化美联储关注就业市场的立场,这意味着美联储已为经济提供了‘底线保护’。换句话说,一旦经济下行风险显现,美联储可能通过宽松政策介入,这通常会让股市上涨。”

尽管明年1月降息的可能性仍然较低,但交易员已开始上调3月降息预期。芝商所的FedWatch工具显示,3月降息概率为60%,高于此前一天的约53.9%。

分析人士认为,本次CPI涨幅低于预期,很大程度上是由于数据采集延迟至月末,而零售商在此期间提供了假日促销折扣,因此一些经济学家预计12月物价将有所回升。

物价上涨已成为越来越多美国人关注的问题,甚至影响地方选举,并迫使特朗普政府重新审视其经济政策宣传。虽然年度通胀率已从2022年的高位回落,但仍高于政策制定者认为舒适的水平。

部分企业已通过提高价格来应对特朗普的新关税,而另一些企业则在观望关税落地后再调整价格,以免吓跑消费者。鉴于年初往往是企业调整价格的窗口期,未来通胀水平可能进一步走高。

Pantheon Macroeconomics首席美国经济学家Samuel Tombs声称,截至9月,零售商仅将约40%的关税转嫁给消费者,他预计明年3月这一比例将逐步上升至的70%,随后趋于稳定。

自4月份起,美国对全球进口商品征收了10%的基准关税,而针对主要贸易伙伴及重要产品(如钢铁和铝)的更高关税,则是在数月内逐步实施。

根据哈佛大学对主要美国零售商截至10月数据的分析,地毯、服装、咖啡等受关税影响的商品价格明显高于无关税时的水平。

经济学家也担心,商品价格上涨的压力可能传导至服务业,包括理发、托儿、机票、汽车保险等。部分涨价因素或源于特朗普政府对移民的打压,而移民在园林、家庭护理及其他服务岗位中占据重要角色。

政策制定者更担心,一旦消费者和企业预期价格将继续上涨,通胀可能自我强化并变得难以控制。能够将成本上升转嫁给消费者而不失去客户的公司,可能会继续推高价格。

会计师事务所RSM的经济学家Joseph Brusuelas表示,高收入家庭的需求支撑了服务价格上涨,而这些家庭从股市飙升中受益,但这最终会导致普通民众难以承受的通胀上升。

尽管特朗普一直承诺“控制通胀”,但近期他在这个问题上态度反复:一会儿称之为“骗局”,一会儿归咎于前总统拜登,同时承诺明年美国民众将从其经济政策中受益。