①美股2026年开局强劲,但下周面临四季度财报季、12月通胀数据公布及地缘政治不确定性考验。 ②投资者看好企业盈利前景、宽松货币政策和财政刺激,但市场可能低估了潜在的波动率上升风险。

财联社1月11日讯(编辑 牛占林)美股2026年开局气势如虹,但在未来一周将面临考验:四季度财报季正式拉开帷幕,12月通胀数据即将公布,同时地缘政治不确定性持续上升。

标普500指数1月以来已累计上涨近2%,此前该基准指数在2025年连续第三年录得两位数涨幅。尽管周五美国非农就业数据喜忧参半,但美股仍大幅走高,交易员押注美联储年内继续降息。

不过,近期市场强势与愈发动荡的地缘局势形成鲜明反差。在美国采取军事行动拘押委内瑞拉领导人之后,特朗普政府又放话“必须拿下格陵兰岛”,甚至不排除动用军事手段。

投资者认为,强劲的企业盈利前景、逐步宽松的货币政策以及即将推出的财政刺激,共同构成了支撑这轮牛市的核心基础。

道富环球策略师Michael Arone表示:“从整体来看,今年市场的基础依然稳固。但随着1月展开,市场或许低估了一些即将发生、可能显著推高波动率的事件。当前的市场气氛,显得有些过于平静。”

尽管地缘政治事件提升了黄金等避险资产的吸引力,但股市整体上仍对相关不确定性近乎“免疫”。华尔街恐慌指标VIX周五仍徘徊在接近2025年低位的水平。

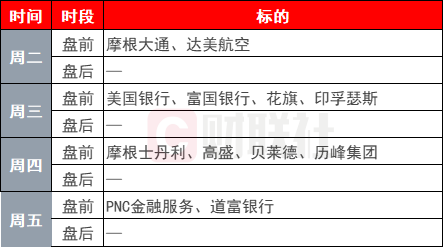

下周大型银行将率先发布四季报,盈利增长是多头核心信仰。根据LSEG数据,分析师预计,标普500成分股公司2025年整体盈利增长约13%,并预计2026年盈利增速将进一步提升至15%以上。

美国最大银行摩根大通将于下周二公布财报,花旗集团、美国银行以及高盛等金融巨头也将陆续披露业绩。分析师预计,金融板块第四季度盈利同比增长约7%。

Natixis Investment Managers投资组合经理Jack Janasiewicz表示,他将重点关注银行财报中反映消费者健康状况的指标,例如信用卡违约率,因为消费支出占美国经济活动的三分之二以上。“银行会传递出非常重要的信息,因为它们正处在经济活动的第一线。”

由于去年底持续43天的政府停摆推迟或取消了多项关键经济数据发布,投资者一直难以全面评估美国经济现状。随着数据发布逐步恢复正常,市场对最新数据的敏感度也随之上升。

这使得下周二公布的12月消费者价格指数(CPI)显得尤为关键,该数据将是1月底美联储议息会议前最重要的通胀参考指标,投资者将借此进一步评估美联储未来降息的时间点和幅度。

下周三公布的11月PPI数据将为观察上游通胀压力提供线索;同日公布的11月零售销售数据,则将反映消费者支出的韧性。

地缘政治方面,伊朗局势也受到各方高度关注。此前,伊朗最高领袖哈梅内伊指出,目前伊朗发生的一些骚乱活动,是美国的阴谋,伊朗不会在受到美以指使的暴徒面前退缩。

据央视新闻报道,伊朗军队在当地时间周六发表声明说,除了紧盯敌人在地区的所有动向外,军队将尽全力维护伊朗国家利益,保护伊朗各地的战略资产以及公共设施,以对抗敌人的阴谋活动。

另有媒体报道,特朗普政府官员已就必要情况下如何对伊朗发起军事打击举行了初步磋商。美方相关讨论属于常规规划范畴,目前并无迹象表明美国即将对伊朗发动袭击。 美方提出的方案中包含一项内容,即对伊朗多处军事目标发动大规模空袭。

下周重要事件概览:

周一(1月12日):瑞士12月消费者信心指数、欧元区1月Sentix投资者信心指数、日本股市休市一日

周二(1月13日):美国至1月12日10年期国债竞拍、日本11月贸易帐、美国12月NFIB小型企业信心指数、美国12月未季调CPI年率、美国12月季调后CPI月率、美国12月季调后核心CPI月率、美国10月新屋销售总数年化、纽约联储主席威廉姆斯发表讲话、圣路易联储主席穆萨莱姆发表讲话

周三(1月14日):美国至1月9日当周API原油库存、美国11月零售销售月率、美国11月PPI年率、美国第三季度经常帐、美国12月成屋销售总数年化、美国至1月9日当周EIA原油库存、中国12月贸易帐、费城联储主席保尔森就经济前景发表讲话、美联储理事米兰在雅典发表讲话、欧佩克公布月度原油市场报告

周四(1月15日):英国11月三个月GDP月率、英国11月季调后商品贸易帐、德国2025年全年GDP增速、欧元区11月季调后贸易帐、美国至1月10日当周初请失业金人数、美国至1月9日当周EIA天然气库存、韩国央行公布利率决议、美联储公布经济状况褐皮书、明尼阿波利斯联储主席卡什卡利发表讲话、纽约联储主席威廉姆斯在一场活动上致开幕词

周五(1月16日): 德国12月CPI月率终值、美国12月工业产出月率、美国1月NAHB房产市场指数