①百亿量化传出千万年终,激励机制与行业分化同步放大。 ②2025年量化多头收益突出,头部机构凭规模与业绩“发得起”。 ③高薪与股权激励叠加,引发量化人才抢夺与平台竞赛。

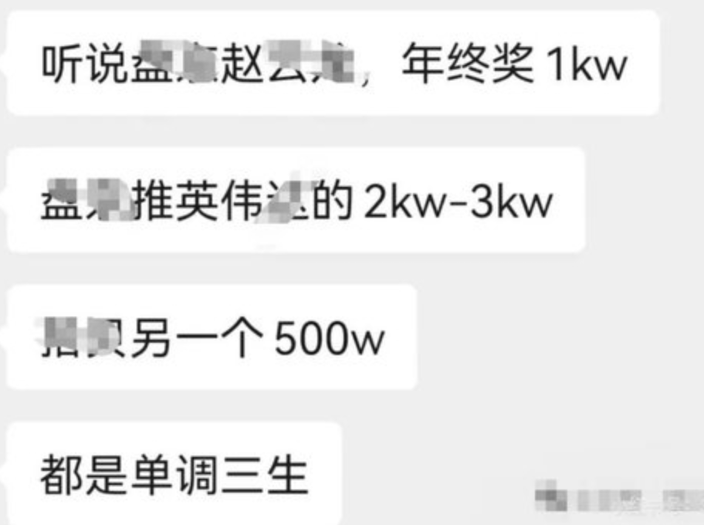

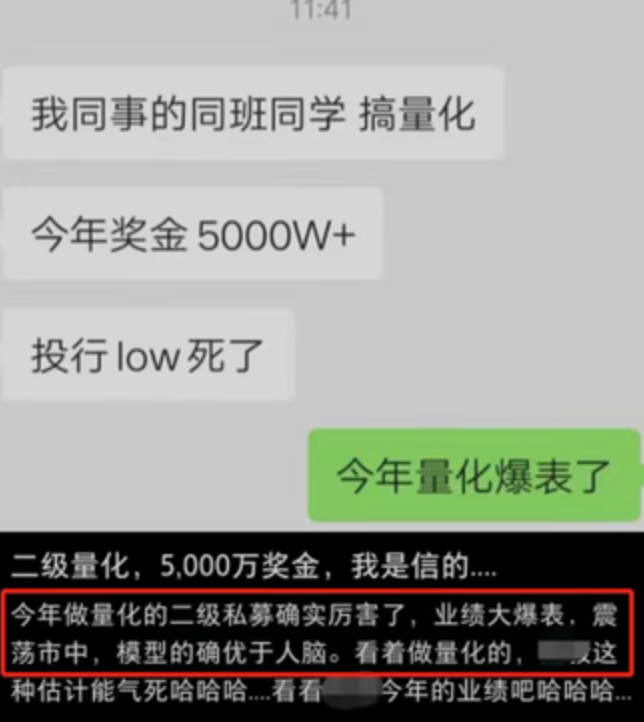

财联社1月11日讯(记者 吴雨其)近日,关于百亿量化私募年终奖的传闻,再次点燃了市场情绪。社交媒体上,“研究员年终奖1000万”、“推英伟达拿到2000万-3000万”、“推三生制药拿到500万”等说法此起彼伏,关于“5000万年终奖”的截图也被不断转发。

对普通打工人而言,这些数字极具冲击力,也迅速把原本相对隐秘的私募激励机制推到聚光灯下。

如果把这些传闻放回到2025年的大背景中,会发现它们并非完全脱离现实。

一方面,在管理规模动辄百亿甚至数百亿的量化私募中,核心投研人员的激励本就高度绑定业绩提成和自营盘收益增量,当年市场走出结构性大年,部分策略收益率显著跑赢大盘,为巨额奖金提供了土壤;另一方面,行业内部的分化也在加速,头部机构在激励上不断加码,中小私募则在生存线上挣扎,薪酬和年终奖的差距随之被放大。年终奖的话题,某种程度上成为行业马太效应的一面镜子。

更值得关注的是,这些不仅是一组数据,更指向人才和技术的长期竞争。无论是博士百万起步的应届年薪,还是千元日薪的量化实习生,抑或是对顶级AI人才不设上限的报价,本质上都在回答同一个问题:在越来越依赖数据、算力与模型的资管时代,谁能把最稀缺、最具复合能力的人才留在自己阵营里,谁就更可能掌握下一阶段的主动权。

天价年终奖传闻:只是少数人

从时间线上看,量化私募的年终奖神话并不是今年才出现。几年前,关于某量化私募向核心员工发放5000万元年终奖的消息曾在金融圈刷屏,当时许多业内人士给出的反馈是:在少数头部机构、个别核心员工那里,这样的水平并不离谱。

对规模达到数百亿元、同时拥有大额资金的量化平台来说,如果某一套模型在当年能把整体收益率抬高一个百分点,对应的新增收益就是数亿元级别,拿出其中一部分作为激励,在业内被视为按贡献分配。

到了2025年,在市场整体氛围明显好转、股票与量化策略普遍赚钱的背景下,“百亿私募研究员年终奖1000万”、“推牛股拿到七位数、八位数奖金”的说法再度走红。有接近百亿量化的机构人士就直言,年终奖的绝对值取决于管理规模和实际盈利,1000万元的数额放在今年并不显得特别突兀,但能够触及这样水平的,多半已经是合伙人级别或核心PM,而不是意义上的普通研究员。

在更细的制度安排上,业内普遍采用“底薪+年终奖池+业绩提成”的组合模式。一位受访的投资总监介绍,许多私募的固定月薪集中在3万至8万元区间,年终奖池一般来源于管理费余额的一部分,按团队和个人业绩拆分;同时,对超额收益按照一定比例提取业绩报酬,当产品规模达到数亿元甚至十数亿元、净值出现翻倍时,单只产品贡献的提成就足以支撑几百万元乃至上千万元的年终奖。

对于研究员层面,不少机构会单独设立奖金池,将贡献较大超额收益的个股与推荐人挂钩,用量化的方式量化选股能力。

不过,同行之间的差异同样显著。即便是在头部机构内部,核心投研和其他岗位之间的薪酬差距,也可能放大到数倍甚至十倍。一些市场岗和中后台人员的收入,更接近传统金融同类岗位水平。有不具名业内人士就感叹,金融业从来以业绩论英雄,“站对赛道”和“站对平台”,对个人薪酬的影响远远超过学历或工龄。

业绩与分化:2025年的量化为什么发得起?

要理解百亿量化为什么敢在年终奖上频频出大手笔,必须回到2025年整年的业绩曲线上。从整体来看,私募证券产品在这一年普遍实现了较好的收益。私募排排网数据显示,2025年全年,有业绩记录的私募证券产品中,近九成实现正收益,平均收益率约25.68%,股票策略更是成为年度明星,在不少投资者账户中贡献了主要的赚钱效应。

在各类策略中,量化多头的表现尤为亮眼。根据私募排排网的数据,有业绩展示的量化多头产品中,95.81%的产品实现正收益,平均收益率为39.51%,中位数收益达42.04%,不仅高于股票策略整体水平,也明显领先于主观多头策略。

部分头部量化私募的代表产品年内收益超过50%,在牛股频出的行业和主题中密集捕捉机会;而在5%分位数维度上,最优秀的一批策略收益率接近甚至超过七成,客观上为高额奖金提供了基础。

这一年,量化多头策略的优势主要体现在多个维度。一方面,在高频交易降温、监管进一步规范的背景下,更多机构将资源投入到中低频因子挖掘、行业轮动和组合优化上,通过更复杂的模型和更丰富的数据源提升选股有效性;

另一方面,市场热点切换频繁、风格轮动加快,传统依赖单一题材的主观操作更容易踏空或追高杀跌,而量化模型在系统调仓、控制回撤与分散风险方面的优势得到进一步体现。有量化机构负责人就总结,2025年的环境更像是细节取胜的一年,差异化因子、执行效率和风控体系,对最终业绩的影响被放大。

不过,业绩的亮眼也并不意味着整个行业都处在普发大红包的状态。和年终奖一样,收益本身同样存在明显的二八分化:头部机构凭借策略积累、研发投入和数据基础设施,在多轮市场波动中持续抬高底线,不少中小私募则仍处在追赶阶段,甚至在今年的行业洗牌中加速出清。

有资深量化人士坦言,牛市年份的高奖金一定程度上是对过去几年长期投入的回报,但如果只是把它视为一次性运气,而不在技术栈和研究体系上继续投入,下一轮周期里被淘汰的可能性同样不小。

从长周期看,量化私募的激励制度也在围绕可持续性进行调整。除了当期年终奖之外,不少机构将股权或期权激励比例提高,对核心投研人员实行强制跟投、递延发放等安排,让个人收益与产品长期表现和公司净利润挂钩。

一位业内人士评价,这种从短年终奖向长周期分成的转变,既是防止团队因单年大奖而过度冒险,也是回应监管对长期主义和客户利益保护的要求。“换句话说,今天讨论的年终奖数字,很大一部分其实来自于过去数年持续投入和复利的结果。”

抢人大战升温:薪酬、编制与技术平台的多维博弈

如果说高额年终奖解释了“为什么现在的量化私募这么能花钱”,那么近年来人才市场上愈演愈烈的抢人大战,则更直接地展示了他们“钱花在了哪里”。

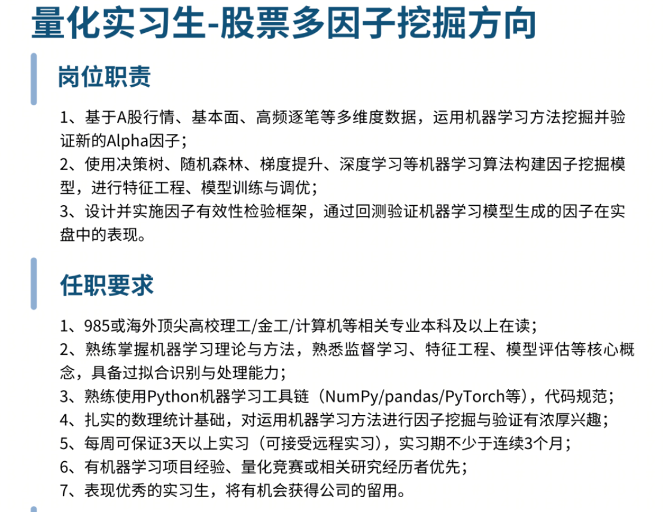

在国内,百亿量化私募已经成为金融高薪的代名词:博士毕业年薪百万起步,实习生日薪超过千元已非个案,顶级AI与算法人才则被明示不设上限。有机构在招聘中给出的量化研究员、算法工程师和高性能计算岗位年薪区间,已经与头部科技公司大致持平,部分岗位甚至更具吸引力。财联社记者浏览某招聘平台发现,部分量化私募挂出不少高薪岗位。

从人员规模看,头部量化在堆人才上的力度也在持续加码。统计显示,截至2025年10月底,管理规模超50亿元的量化私募平均员工数量接近50人,且这并非简单的人数扩张,而是在策略、模型、IT和数据等方向稳步扩充,形成更为精细化的分工体系。多家机构在交流中都提到,近几年的招聘重点集中在高频研究、AI研究员、系统开发和数据工程等岗位,有的公司员工数量同比增幅超过两成。

在具体招聘策略上,不同机构的路径各有侧重。有量化私募强调结构与效率,以策略演化和研究深度为核心,围绕新资产类别、另类数据挖掘等方向引入复合型人才;有机构则公开提出全球范围吸纳顶级人才,通过校园招聘、专项计划和AI相关岗位组合,打造多策略、多地域、多学科背景的团队结构;也有机构坚持“人才是最重要的核心竞争力”的理念,围绕投研、IT和风控等关键环节搭建梯队式培养体系,通过“收益分成+长期股权”的双重激励绑定年轻骨干。

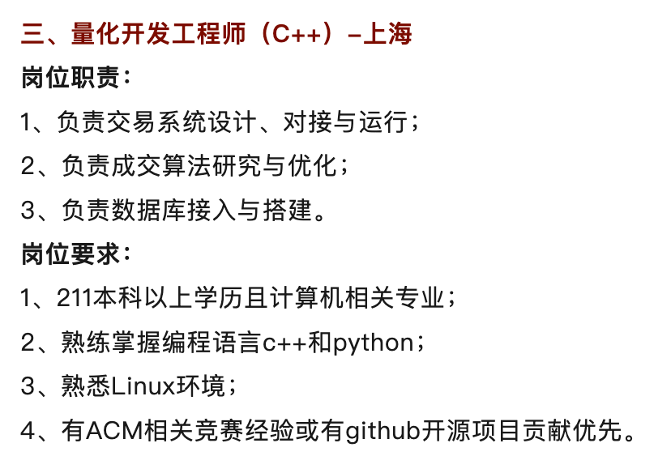

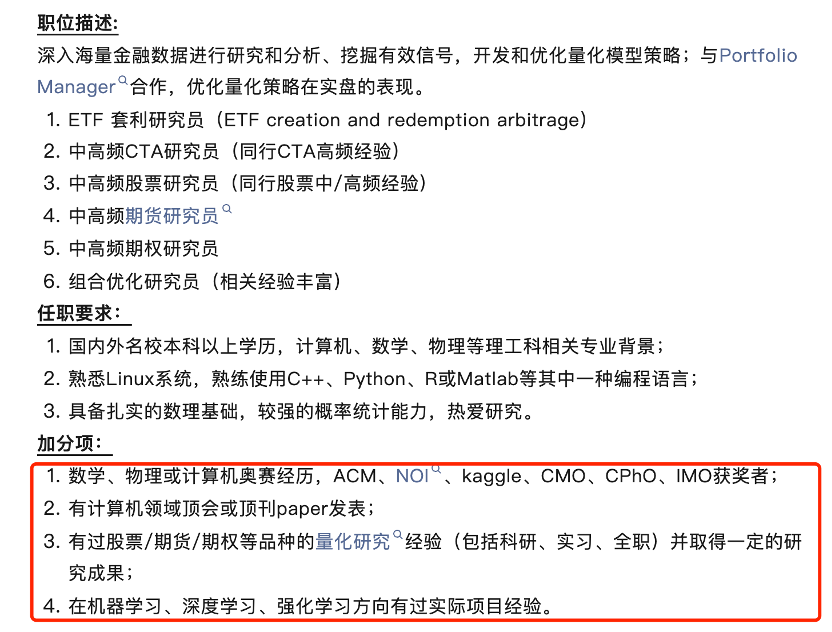

某百亿私募校园招聘

与传统金融岗位“学历+从业年限”的路径不同,量化私募对新人的筛选更接近科技公司。许多机构在公开招聘中将“985硕士/博士”、“编程竞赛获奖”、“顶级会议论文一作”等作为重要参考,部分岗位甚至直接以GPA和科研成果作为硬指标。

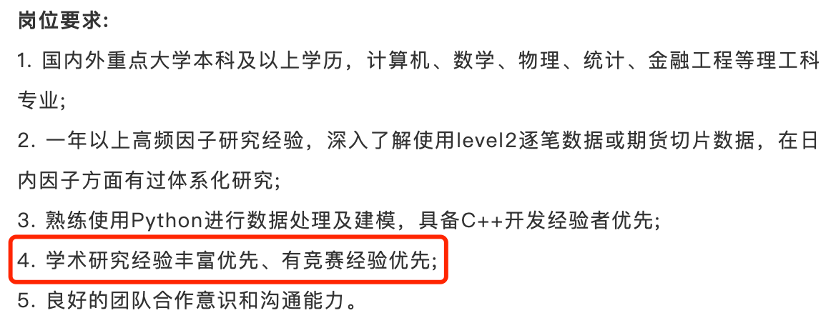

部分私募岗位要求

某机构负责人坦言,团队中九成以上的研究员都拥有AI研究背景或深厚的数理、计算机训练,“如果不能在算法和工程上卷出优势,只靠扩充人手,很难在下一轮竞争中活下来”。

更激烈的竞争还体现在基础设施的投入上。为了支撑复杂策略研发和大规模模型训练,多家量化私募斥资自建高性能机房、超级计算平台和全链路自研研究系统,有机构在算力和数据上的累计投入已经达到了亿元级别。

一位量化机构技术负责人就将这些投入形容为既是矛也是盾:一方面通过缩短回测和训练时间、提高交易执行效率提升策略夏普比,另一方面也构成了难以被短期复制的平台护城河,使得优秀人才加入后能在更好的工具环境里放大创造力。

图片

图片