进入2026年,美国的货币政策和债务困局或令美元持续承压。正在经历剧变的全球地缘格局能否帮助黄金继续闪耀?AI交易又能否驱动全球股市再创辉煌?

货币市场 — 美元和日元或保持弱势

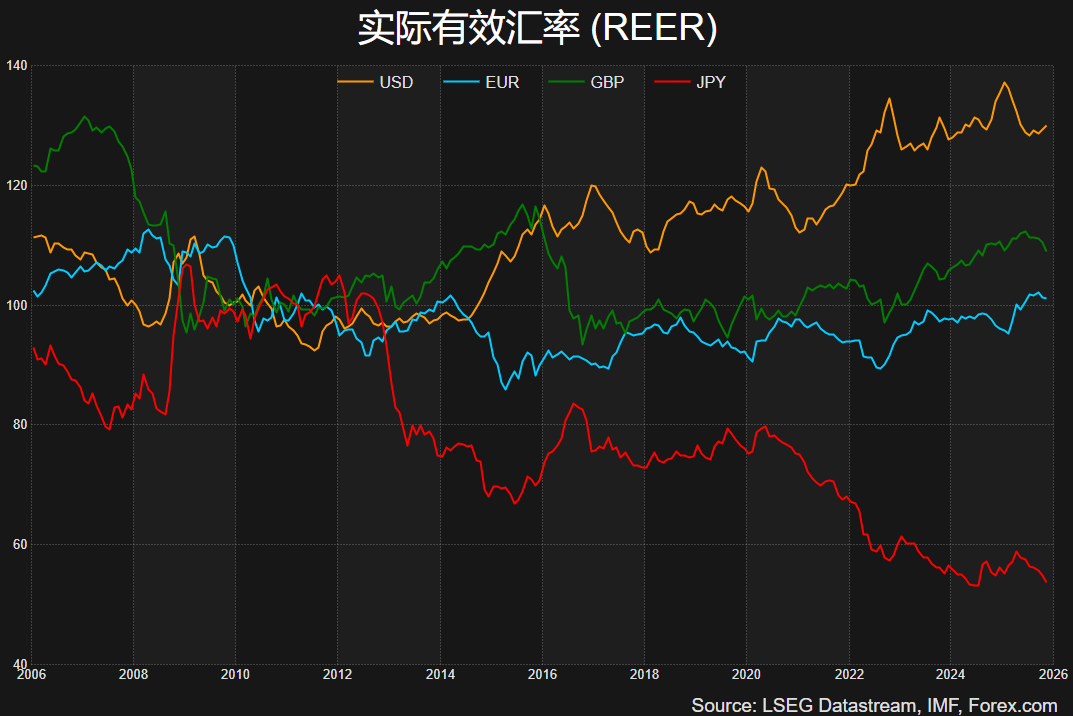

弱势美元可能成为常态。首先,美联储是为数不多的在2026年有明显降息预期的央行,而同期欧洲、加拿大、澳洲等主要央行可能暂停降息甚至进入加息周期,因此从利差角度来看不利于美元。其次,美联储主席换届可能令货币政策转向鸽派,甚至引发重启量化宽松的讨论,从而加深市场对美联储独立性的质疑。第三,从实际有效汇率对比来看,美元仍被长期高估,不利于贸易平衡。更重要的是,在全球地缘和政经格局剧变的背景下,美元或将面临长期的信用危机和潜在的债务风险冲击。

当然,在某些极端情况下美元仍有可能发挥避险属性,但从刚过去的2025年来看,瑞郎(+14.5%)显然比美元指数(-9.4%)更好的承担起避险资产这一角色。

非美货币中,日本央行的渐进式加息短时间内难以改变日本实际利率为负的事实,其对日元的支撑作用还将被国内大规模财政刺激和游走于“暴雷”边缘的日本国债市场所削弱,因此日元可能会较长时间处于弱势区域。不过潜在的干预风险可能将美/日限制在160-162下方。

在其他央行中,欧洲今年或维持利率不变,澳洲有望在上半年加息,新西兰和加拿大则可能在年底加息。大宗商品价格的回暖对于澳元等商品货币来说是额外的利好。

值得注意的是,人民币成功破7后结束连续三年的下跌,在中美贸易休兵以及央行默许的情况下,2026年有望继续温和升值。

金银继续闪耀?

黄金和白银在2025年分别上涨65%和148%,创下1979年以来的最佳年度表现。

去年推动价格上涨的基本面因素或在2026年继续利好贵金属,其中包括中期的美联储降息和通胀风险,长期的供应缺口和美债危机,以及无法预测但愈发动荡不安的地缘局势等因素。

更重要的是,“去美元化”甚至是对法定货币信心的崩塌正驱使资金(个人、机构、央行)持续追逐黄金等贵金属,这一跨周期因素才是黄金的真正利多。根据世界黄金协会的估算,黄金在2025年年末已经超越美债成为全球第一大储备资产,显示出央行资产配置正在经历战略性调整。

对白银来说,结构性稀缺以及避险资产属性或许正在被市场重新定价,长期走势依然被看好。短期价格则有望继续受到投机情绪的推动,但政策层面可能带来较大的市场波动。美国地质勘探局去年11月将铜和银等列入关键矿产清单,中国也有类似的动作,使得这些矿产更容易受到贸易和关税政策影响(利好),并成为大国竞争中的重要战略资源。与此同时,年底至年初多地期货交易所的保证金等交易规则的调整可能打压市场投机情绪(利空)。

美股不再独领风骚?AI仍是全球股市增长引擎

AI交易的兴起帮助美股连续三年大幅上涨,不过纳斯达克指数过去三年的涨幅分别为43%、28%和20%,且去年的涨幅显著低于亚太和欧洲主要市场,这与美国AI热门股本身的盈利增速回落相吻合。

宏观层面,美国稳健的经济现状以及降息周期等是美股潜在的利好。微观层面,AI泡沫的担忧日渐升高,但相比于泡沫破裂,更有可能的情形是估值的适度调整与再平衡,这也提供了逢低买入的机会。此外,特朗普2.0期间传统行业板块(能源、金融、医疗健康、国防等)有望继续在盈利能力上追赶科技巨头,从而有利于形成市场热点轮动和普涨行情。

从全球范围内来看,AI毫无疑问将是主要叙事逻辑并继续充当股市催化剂。美联储的降息(甚至QE)以及特朗普的政策不确定性可能导致部分资金流向至其他估值更为合理、宏观环境更为稳定的市场,这也是全球投资者降低美国风险敞口过程的一部分。

地缘局势或难以扭转油价颓势

WTI原油去年下跌20%,延续着2022年以来的下行走势。全球经济增速放缓以及能源转型等是油价面临的长期挑战。OPEC的产量决定、以及俄乌、中东等地缘局势可能刺激油价短暂反弹,但恐怕难以扭转长期的颓势。

在委内瑞拉军事行动过后,美国实际掌控的石油储量将大幅提高,增加了其在全球原油市场的定价权。在战略层面上美国巩固了南美后花园并为“石油美元”或“美元霸权”续命,而在经济层面的主要目的无疑是力图通过增加供应将油价保持在较低水平,从而解决国内通胀问题并为持续降息扫清障碍。

综合来看,WTI油价或长时间徘徊在55-65区域。

欲了解更多品牌相关信息,欢迎百度搜索【嘉盛集团】。

本文所含内容及观点仅为一般信息,并无任何意图被视为买卖任何货币或差价合约的建议或请求。文中所 含内容及观点匀可能在不被通知的情况下更改。本文并未考虑任何特定用户的特定投资目标、财务状况和 需求。任何引用历史价格波动或价位水平的信息均基于我们的分析,并不表示或证明此类波动或价位水平 有可能在未来重新发生。本文所载信息之来源虽被认为可靠,但作者不保证它的准确性和完整性,同时作者也不对任何可能因参考本文内容及观点而产生的任何直接或间接的损失承担责任。

期货、期货期权、外汇和其他产品交易存在高风险,不适合所有投资者。亏损可能超出您的账户注资。减低安全资金要求意味着增加风险。黄金、白银现货交易不受《美国商品交易法案》的监管。差价合约(CFDs) 不对美国居民提供。在决定交易外汇之前,您需仔细考虑您的财务目标、经验水平和风险承受能力。文中所含任何意见、 新闻、研究、分析、报价或其他信息等都仅作与本文所含主题相关的一般类信息,同时嘉盛全球市场有限公司不提供任何投资、法律或税务的建议。您需要合适的顾问征询所有关于投资、法律或税务方面的事宜。有关FOREX.com或嘉盛集团请参考嘉盛集团股份有限公司 (GAIN Capital Holdings Inc.) 以及旗下子公司相关信息。

图片

图片