黄金于1月22日突破4900美元大关!总市值突破34万亿美元!

回顾历史,金价从1000美元(2008年)攀升至2000美元(2020年)花了12年时间,从2000美元到3000美元(2025年3月)用了5年,从3000美元到4000美元(2025年10月)仅用了半年左右。黄金正在不断加速冲击每一个重要里程碑,目前来看,站上5000美元只是时间问题。去年任何激进的预测此时看来都略显保守。

去年推动金价上涨的基本面因素或在2026年继续利好贵金属,其中包括中期的美联储降息和通胀风险,长期的供应缺口和美债危机,以及无法预测但愈发动荡不安的地缘局势等因素。当然在看好黄金长期前景的同时,也需要留意市场情绪的反转和潜在的技术性回调。

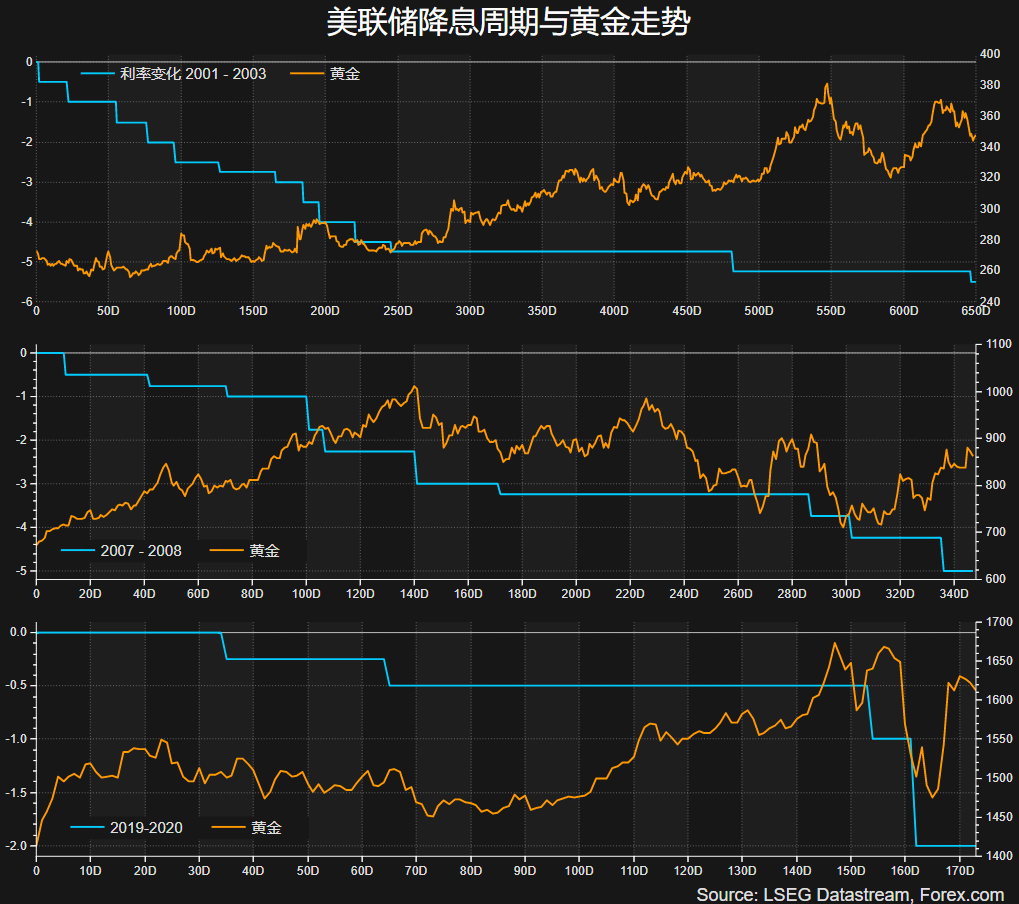

美联储降息周期与金价走势

从经济学角度来讲,美联储降息意味着持有黄金的机会成本降低,因此变相增加了黄金(无息资产)的吸引力。

从过去三次降息周期的过程来看,黄金都创下当时的历史新高,或维持高位运行。而过去两年的降息周期中黄金的表现也符合这一规律。

除了利率之外,通胀和经济衰退风险、对美联储独立性担忧、以及特朗普政策的不确定性等因素正在不断弱化美元的地位,美元贬值又会刺激通胀上升拖累经济形成恶性循环,从而继续突显出黄金的避险属性。

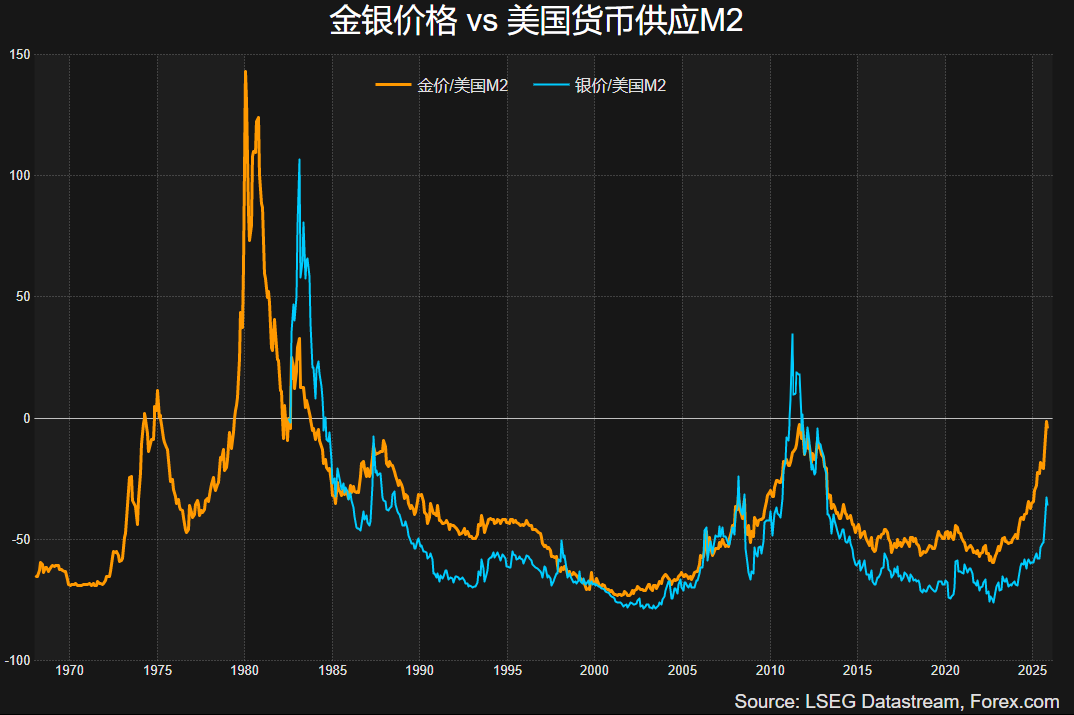

全球货币和财政政策失灵

不仅是美国,很长时间以来,主要经济体除了“大撒币”之外,并没有找到能服务于经济增长的可持续的方法。扩张性的货币和财政政策对经济的刺激作用边际递减。

货币政策方面,低利率和量化宽松是央行的主要工具。相比于美国以及全球的货币供应(货币超发),当前黄金和白银的价格似乎还没达到极端水平。

财政政策方面,2025年全球公共债务总规模突破100万亿美元(其中美国就占了38万亿美元)。政府长期无视财政纪律,债务负担就像不定时炸弹,可能随时引爆并殃及全球。

去年至今,美国、日本以及欧洲等主要国家的国债持续遭遇抛售,导致各期限收益率(尤其是日本)飙升。从某种程度上说,美债(以及日债)已经不是避风港,而成为了风险本身。因此在避险资产的选择上,黄金成为了为数不多的选择。

此外,借贷成本升高将对经济活动和企业盈利形成挤压,并拖累经济成长。

乱世买黄金

特朗普2.0以来,全球经贸和地缘格局被搅得天翻地覆。美国在去年12月公布了最新的国家安全战略报告后,特朗普在地缘局势上更是频频出手,被点名的国家或地区包括但不限于委内瑞拉、古巴、巴拿马、哥伦比亚、伊朗、格陵兰和欧洲等。和去年刚上任后发表的“并吞加拿大为51州”的戏言不同,此次特朗普显然是“来真的”,而作为谈判筹码的关税则屡试不爽。欧美过去几十年所推崇的“基于规则的秩序”已经不复存在,而新的世界秩序正处于混沌之中。

特朗普的任期还有三年,但考虑到共和党可能在年底的期中选举后失去众议院多数,真正留给特朗普能“自由发挥”的时间窗口非常有限,因此至少今年年内,地缘局势动荡或者说特朗普本人的不确定性有望继续提升黄金在投资组合中的重要性。

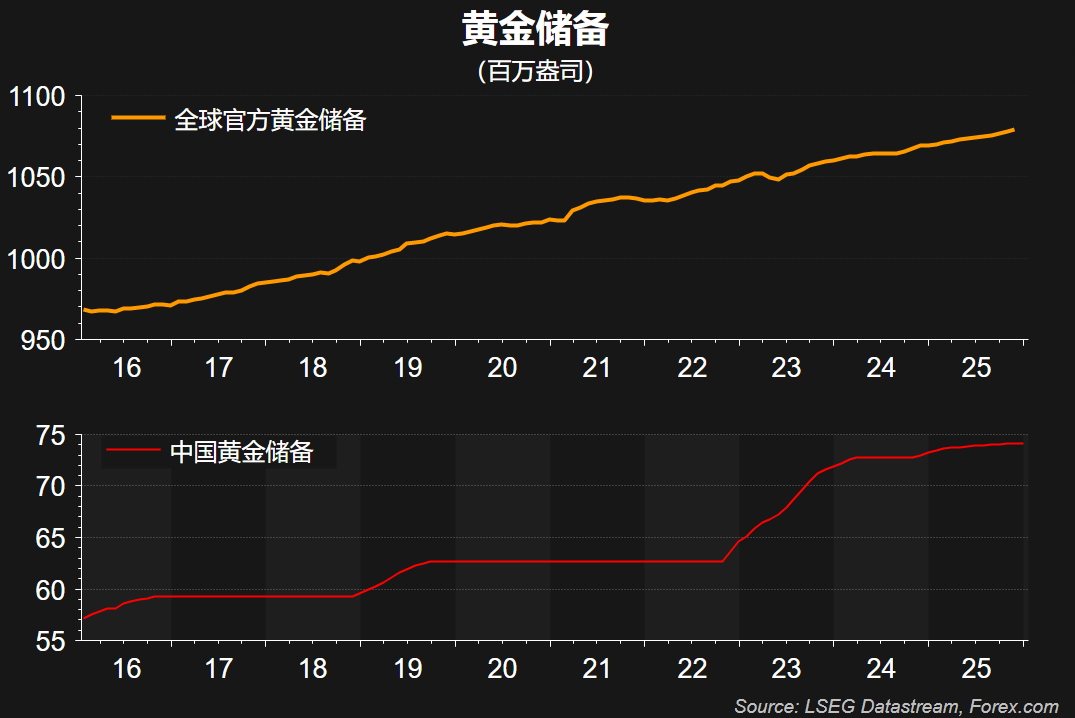

去美元化或加速

如果说降息、通胀,财政状况以及特朗普都是周期性因素,那么投资者对发达国家主权信用和法定货币的信心的崩塌似乎不可逆转,并驱使资金持续涌入黄金等贵金属,这就是所谓的“去美元化”甚至“去法定货币化”,而这一跨周期因素才是市场对黄金始终抱有信心的根本原因。

根据世界黄金协会对市值的估算,黄金在2025年年末已经超越海外美债成为全球第一大储备资产。全球央行2022年以来连续三年净购入黄金超过1000吨(2025年尚未公布四季度数据)。与此同时2025年全球黄金ETF的持仓增加了800吨,结束了连续四年的减持。这显示出央行、机构和个人投资者的资产配置正在经历战略性调整。

白银成为黄金平替?

白银2025年上涨148%成为年度黑马,今年不到一个月又累计上涨近40%,金银比降至52创12年新低且远低于过去50年平均水平。

对白银来说,供应缺口长时间存在,真正刺激银价飙升的是库存的结构性失衡(引爆投机交易)和逐渐突显的避险资产属性,因此长期走势依然被看好。

政策层面因素可能进一步放大短期的市场波动。美国地质勘探局去年11月将铜和银等列入关键矿产清单,中国也有类似的动作,使得这些矿产更容易受到贸易和关税政策影响(利好),并成为大国竞争中的重要战略资源。与此同时,年底至年初多地期货交易所的保证金等交易规则的调整可能打压市场投机情绪(利空)。

不过需要提醒的是,相比于拥有储备资产地位的黄金,白银的投机属性更强,价格波动更剧烈,投资/交易风险自然也越高。

欲了解更多品牌相关信息,欢迎百度搜索【嘉盛集团】。

本文所含内容及观点仅为一般信息,并无任何意图被视为买卖任何货币或差价合约的建议或请求。文中所 含内容及观点匀可能在不被通知的情况下更改。本文并未考虑任何特定用户的特定投资目标、财务状况和 需求。任何引用历史价格波动或价位水平的信息均基于我们的分析,并不表示或证明此类波动或价位水平 有可能在未来重新发生。本文所载信息之来源虽被认为可靠,但作者不保证它的准确性和完整性,同时作者也不对任何可能因参考本文内容及观点而产生的任何直接或间接的损失承担责任。

期货、期货期权、外汇和其他产品交易存在高风险,不适合所有投资者。亏损可能超出您的账户注资。减低安全资金要求意味着增加风险。黄金、白银现货交易不受《美国商品交易法案》的监管。差价合约(CFDs) 不对美国居民提供。在决定交易外汇之前,您需仔细考虑您的财务目标、经验水平和风险承受能力。文中所含任何意见、 新闻、研究、分析、报价或其他信息等都仅作与本文所含主题相关的一般类信息,同时嘉盛全球市场有限公司不提供任何投资、法律或税务的建议。您需要合适的顾问征询所有关于投资、法律或税务方面的事宜。有关FOREX.com或嘉盛集团请参考嘉盛集团股份有限公司 (GAIN Capital Holdings Inc.) 以及旗下子公司相关信息。

图片

图片