经历了年初的抛售后,美股强势反弹,纳斯达克100指数在六个多月的时间里最高涨幅达58.27%。2026年扩张性财政政策与宽松货币政策的罕见共振有望继续推动市场趋势。

“AI热潮引发的泡沫化行情与30年前的互联网泡沫相提并论”。这一观点于2025年底已成为市场共识,随着进入2026年,市场估值无疑令人担忧。然而,泡沫持续膨胀并不一定意味着市场即将“崩盘”,而进入新的一年,行情尚未走完,均值回归尚需时日。目前而言,回调买入机会值得关注,股市不断刷新历史新高。

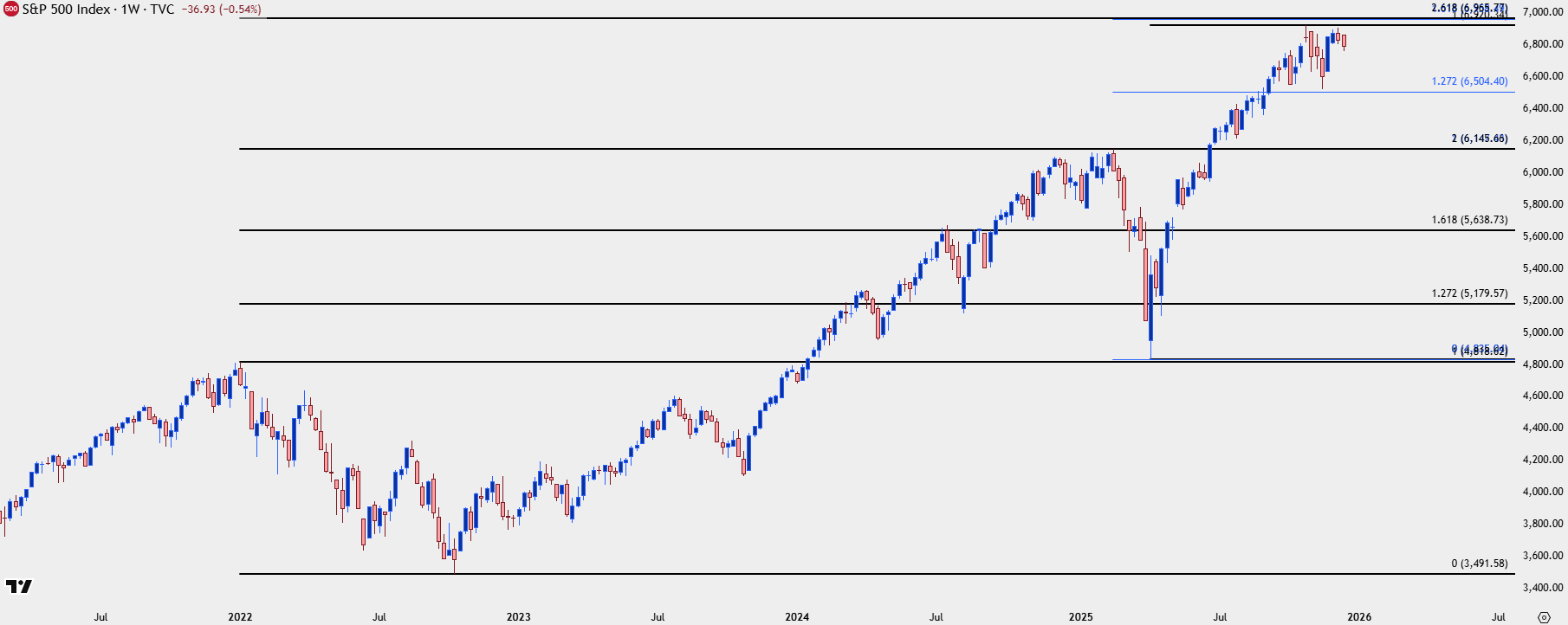

设定标普500指数的年终目标位为6958点目标有机会实现。10月29日,美联储本轮第二次降息当天,该指数在回调前距离目标位仅差0.5%。此次回调主要源于市场担忧美联储可能暂停12月降息,结果降息如期落地,这恰好凸显了2026年影响股市的关键因素。

标普500指数周线图

数据来源于Tradingview

2026年股市展望:基本面 - 多重驱动因素共振

我们正接近一种极为罕见的局面,甚至可以说是前所未有的,取决于各自的分析视角。特朗普总统即将提名新一任美联储主席,而他的公开言论已表明:无论最终人选是谁,都必须降息并推行宽松的政策。目前候选人似乎在Kevin Warsh或Kevin Hassett之间;更吸睛的言论是,特朗普总统希望年内利率降至1%以下,并要求下一任美联储主席在做利率决策前须与他本人协商。他还表示对降息持开放态度是任命美联储主席的“试金石”。这正是与以往截然不同之处,美联储的独立性看似前景渺茫,堪比阿瑟·伯恩斯时代;甚至更糟。

然而,这未必对股市构成灾难,利率宽松的态势(尤其在降息周期初期),通常被视为股市利好因素,叠加2026年可能出台一系列财政扩张政策,将与看似强力的货币宽松政策形成协同——此举旨在为特朗普及共和党11月中期选举铺路。这关键在于通胀数据,最终可能迫使美联储停止降息,甚至重新考虑加息。诚然,美联储对此或许力不从心,2024年就曾出现过利率市场仍推动美债收益率走高,即使美联储仍加大降息力度、推行更宽松的政策。

进入2026年,市场担忧的是劳动力市场疲软,但政府停摆导致数据发布近乎停滞,市场只能基于有限的信息推断。但只要通胀不显著意外上行,扩张性财政政策与美联储降息周期的罕见共振就有望延续,从而推动经济增长,即便估值已严重高估。

鉴于市场出现严重的单边持仓状态,预期追涨突破的风险高,因为价格已远离附近的支撑位。但回调值得关注,因为财政与货币扩张的核心推手(特朗普及其提名的美联储主席候选人)清楚掌握刺激经济增长所需的政策杠杆。

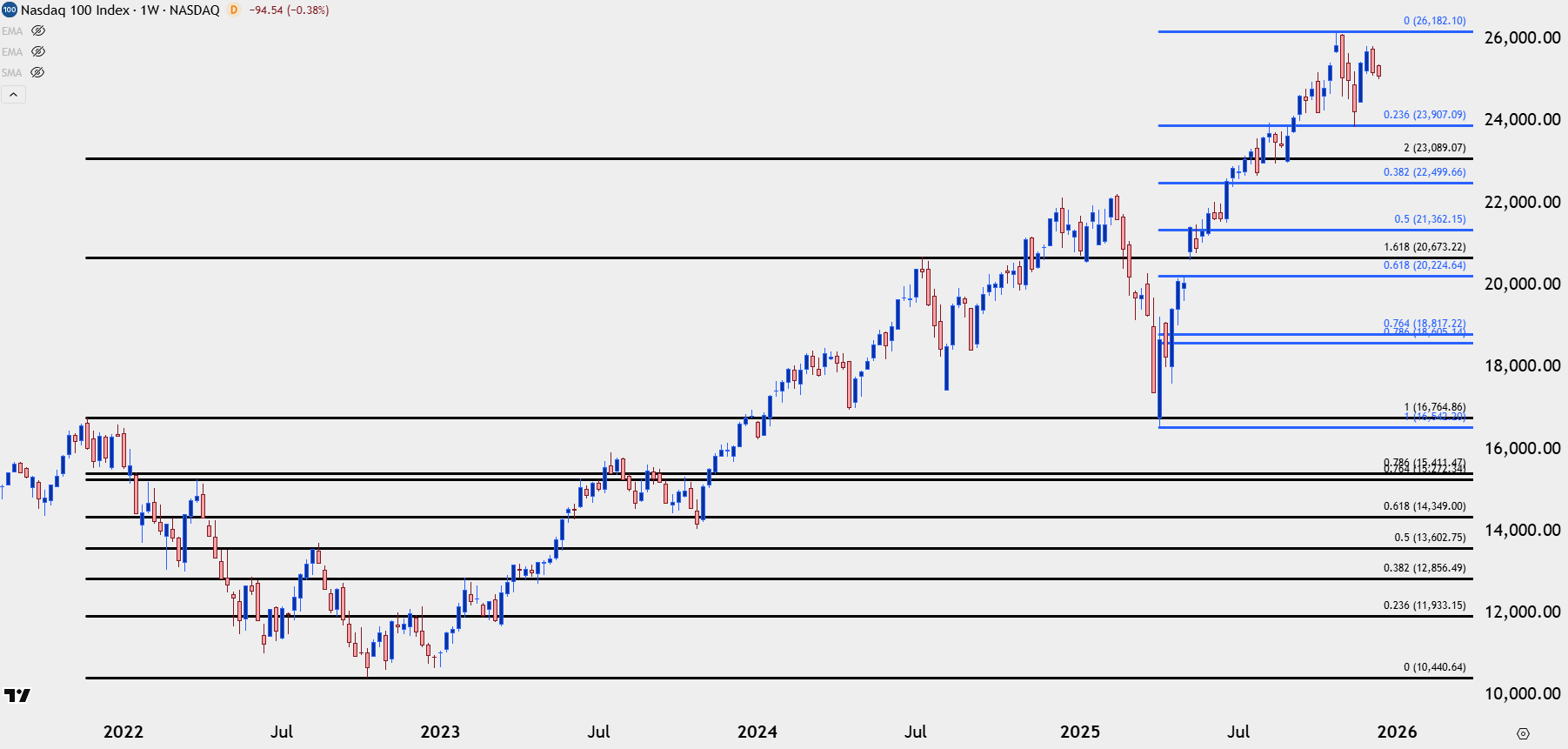

纳斯达克100指数周线图

数据来源于Tradingview

利空成利好,利好仅一般,高通胀才是噩耗

自美联储开始量化宽松以来,“利空成利好”已成常态,利空消息让美联储介入市场,进而推动市场形成普涨行情。

这一预判的风险在于通胀,高通胀会阻碍美联储进一步货币宽松,且考虑到明年即将落地的财政扩张政策,一旦通胀走高,美联储或将很快被迫转向。

当前AI热潮与30年前的互联网泡沫存在诸多相似之处。估值高企、AI概念股被疯狂推高,一如当年的互联网概念,主要指数估值均已严重高估。但最终刺破当年科技泡沫的,是美联储在1999年至2000年实施的一系列加息举措,尤其是在2000年5月股市已见顶(尽管我们当时并未察觉)后仍加息50个基点。2001年,美联储又大幅降息以应对经济衰退。而这又催生了美国房地产泡沫,随后通过更多降息并引入量化宽松政策,量化宽松在宏观背景下的影响或许远大于降息本身。

自此以后——美联储在避免引发经济动荡方面变得极为谨慎,这很大程度上源于“财富效应”理论,当投资者因投资账户和退休金增值而感觉更富有时,其消费意愿会增强,进而推动经济增长、企业盈利等。金融危机后市场出现过几次均值回归的迹象,都被美联储以非常规工具和非常规方式解决。

这并非说美联储尽善尽美,2021年关于通胀“暂时性”的误判便是证明。但恰好说明一个事实,央行更倾向于先保增长、后控通胀。除非再出现类似2022年那种通胀,否则央行可能将继续推行宽松货币政策,从而推高股市。

泡沫论

此外,关于艾伦·格林斯潘的“非理性繁荣”之说。格林斯潘于1996年12月在一次演讲中首次使用该词,警示当时股市过度上涨。在诸多对格林斯潘执掌美联储任期的回顾中,这一表述常被视为泡沫初现的首个信号。然而,提出的时机却不理想,美股直到2000年3月才最终见顶。倘若格林斯潘在首次提出非理性繁荣时便做空股市,他将在随后数年股价持续飙升的行情中陷入困境。

即便明知我们身处泡沫之中,也未必能制定交易策略,正如我们在2025年末所见,显然许多人认为我们正处于AI催生的泡沫中。

但这还有另一个概念,即理性泡沫悖论,由经济学家罗伯特·萨缪尔森提出,阐释了即便是市场理性决策下的资产价格也远超其内在价值;只要投资者预期未来价格会更高,催生一种自我实现的预言,即使价格已脱离内在价值。这解释了为何估值已高到历史上通常会触发均值回归的水平,股价仍能继续攀升:只要投资者没有迫切转向其他资产的内在需求,投机链条便能持续推高价格。

当然,这种情况可能不会永远持续,因为终有一天,通胀会迫使美联储调整政策,届时投资者“转向其他资产”的担忧将增加。但历史证明,试图猜中这一节点往往是徒劳的,正如格林斯潘1996年非理性繁荣的演讲所述;在市场中,时机至关重要。

问题是这一节点是否会发生在2026年?这也正是特朗普政治豪赌的关键所在,毕竟年末的中期选举结果悬而未决。若通胀走高、美联储被迫加息,引发股市抛售和财富效应反转,那么共和党赢得中期选举的难度将大增,特朗普第二轮任期的后半段也将举步维艰。

不过,站在2026年开年之际来看,上述纯属推测,目前尚无任何迹象表明股市即将准备反转向下。

欲了解更多品牌相关信息,欢迎百度搜索【嘉盛集团】

本文所含内容及观点仅为一般信息,并无任何意图被视为买卖任何货币或差价合约的建议或请求。文中所 含内容及观点匀可能在不被通知的情况下更改。本文并未考虑任何特定用户的特定投资目标、财务状况和 需求。任何引用历史价格波动或价位水平的信息均基于我们的分析,并不表示或证明此类波动或价位水平 有可能在未来重新发生。本文所载信息之来源虽被认为可靠,但作者不保证它的准确性和完整性,同时作者也不对任何可能因参考本文内容及观点而产生的任何直接或间接的损失承担责任。

期货、期货期权、外汇和其他产品交易存在高风险,不适合所有投资者。亏损可能超出您的账户注资。减低安全资金要求意味着增加风险。黄金、白银现货交易不受《美国商品交易法案》的监管。差价合约(CFDs) 不对美国居民提供。在决定交易外汇之前,您需仔细考虑您的财务目标、经验水平和风险承受能力。文中所含任何意见、 新闻、研究、分析、报价或其他信息等都仅作与本文所含主题相关的一般类信息,同时嘉盛全球市场有限公司不提供任何投资、法律或税务的建议。您需要合适的顾问征询所有关于投资、法律或税务方面的事宜。有关FOREX.com或嘉盛集团请参考嘉盛集团股份有限公司 (GAIN Capital Holdings Inc.) 以及旗下子公司相关信息。

图片

图片