①公司表示,虽然路新春不再任职公司董事长,但他仍以首席科学家的身份协助把控研发方向,张国铭以首席顾问身份协调客户资源等; ②国内涉足该领域的企业数量较少,且多数未实现上市,行业正处于快速发展的黄金阶段。

《科创板日报》1月29日讯(记者 吴旭光) 华海清科于近日举行了2026年第一次临时股东会,审议并通过了《关于变更经营范围、注册资本及修订<公司章程>的议案》等议案。会上,华海清科董事长兼总经理王同庆线上接入会议,董秘陈圳寅等现场出席会议。

会后交流环节,华海清科董秘办人士针对公司抛光机(CMP)业务增速放缓、新业务布局、核心团队新老交替、芯嵛公司收购协同效应等问题进行了回应,并表达了2026年订单增长预期,持续深耕半导体关键设备本土化发展赛道。

“CMP业务本土化发展仍有较大潜力”

公开信息显示,华海清科2013年成立,2022年登陆科创板,核心业务聚焦半导体专用设备研发、生产与销售,主要产品涵盖抛光机(CMP)装备、减薄装备、离子注入装备等,应用于集成电路、先进封装等多个核心制造环节。其中,CMP/减薄装备销售收入常年超九成,是公司核心收入来源。

业绩表现方面,2025年前三季度,该公司实现净利润7.91亿元,同比增长9.81%。这一净利润增长速度相较于2024年同期的27.80%,有所放缓,也低于2023年9月64.46%的同比增速。

有参会的中小股东向公司方面提问:“华海清科抛光机(CMP)设备业务当前增速较前两年有所放缓,该情况是源于客户采购饱和,还是市场渗透率提升至一定水平所导致?”

对此,该公司董秘办人士表示,2025年对整个半导体设备行业而言,均属于发展调整期的小年。公司抛光机订单在2025年未能实现持续增长,主要受两方面因素影响:一是下游部分客户采购计划阶段性调整,下单节奏变化所致;二是公司在新的逻辑芯片领域扩展订单,因客户战略规划推进问题出现了一定的滞后交付。

不过,华海清科董秘办人士亦表示,行业短期的周期性调整,并未改变本土化发展的长期发展趋势。

据市场三方机构数据统计,截至2025年,国内CMP设备进口规模仍达五六十亿元。有行业内从业人士对《科创板日报》记者分析表示,尽管华海清科已占据国内CMP设备市占率第一,但也从侧面说明国内CMP设备本土化发展仍有较大市场空间亟待挖掘。

下游半导体领域的扩产与资本布局,将直接带动CMP设备的市场需求与订单转化。

2025年12月31日,国产DRAM(动态随机存取存储器)龙头长鑫科技IPO获受理,拟募集资金295亿元,用于新建产能。

对于2026年CMP订单转化,会上,有股东向公司询问“长鑫科技等下游企业扩产订单是否需等待其融资完成后才能落地?”

华海清科董秘办人士称,一般情况下,融资仅为下游企业推进扩产的助力因素,多数半导体企业每年的扩产计划均相对明确。“目前已有部分核心客户提前锁定产能,增长动力充足。”

前述行业内从业人士表示,结合行业整体预判,2026年国内半导体行业预计将有两成左右的较高扩产需求,为国内CMP设备公司的业务订单增长提供支撑。

针对现阶段公司订单情况,2025年11月,华海清科在接受机构投资者调研时表示,公司CMP装备订单持续保持增长,减薄装备、离子注入装备、湿法装备、晶圆再生及耗材维保等订单放量明显,划片及边抛装备也取得多家客户订单。

“从订单客户结构来看,存储及逻辑订单占比较大,先进封装订单占比提升明显。公司目前在手订单充足,也将积极跟进客户的扩产计划,争取更多订单和市场份额。”华海清科方面表示。

完成芯嵛公司全资控股并表 推进业绩对赌

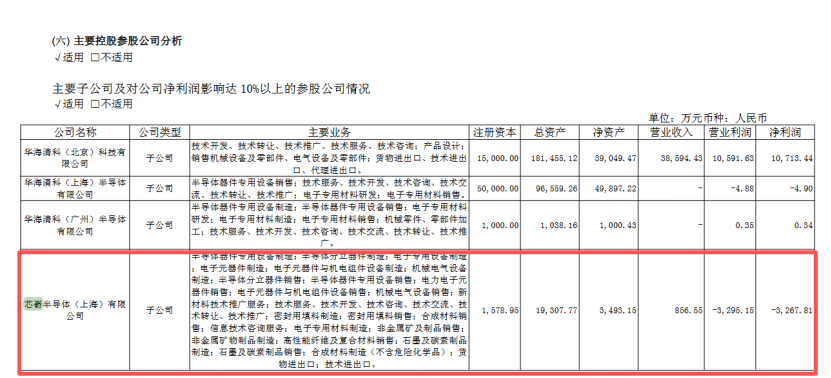

为丰富公司产品品类,华海清科2025年完成了对芯嵛公司剩余股权的收购,目前,芯嵛公司已成为华海清科的全资子公司,并纳入其合并报表范围。

据了解,芯嵛公司主要从事集成电路离子注入设备的研发、生产和销售。离子注入机作为半导体制造核心装备之一,本土化率约为10%,剩余90%市场份额依赖进口设备。这也在一定程度上说明,当前国内离子注入机市场高度依赖进口,本土空间较大。

收购之初,华海清科表示,对芯嵛公司的看好,除了基于标的公司在手订单,市场需求及客户资源,行业发展趋势等因素也是重要的考量因素。

财务层面,芯嵛公司2024年实现营业收入6000余万元。根据双方业绩对赌目标显示,2025年、2026年,芯嵛公司承诺营收分别为1.05亿元、3亿元。

《科创板日报》记者注意到,截至2025年半年报,芯嵛公司2025年上半年出现亏损3267.81万元。

针对市场关注的亏损问题,管理层补充,芯嵛公司2025年上半年出现亏损,主要系业务扩张期研发投入与市场推广费用高企,属于新兴业务拓展的正常阶段性表现,公司将持续赋能其技术研发与市场落地,推动业务快速放量扭亏。

此外,对于2025年芯嵛公司业绩完成情况,华海清科董秘办人士表达了信心,其表示,基于当前业务拓展与客户导入进度,上述业绩目标完成难度较低,公司将持续提供资源支撑,助力标的达成对赌承诺。

谈及离子注入机细分行业发展态势,据华海清科董秘办人士介绍,国内涉足该领域的企业数量较少,且多数未实现上市,行业正处于快速发展的黄金阶段。当前公司离子注入机业务收入增速显著优于行业平均水平,随着产品矩阵完善与客户渗透率提升,核心竞争力将持续增强,在本土化发展浪潮中占据更有利的市场地位。

在新技术与产品落地方面,《科创板日报》记者注意到,2025年11月,公司在接受机构投资者调研时表示,芯嵛公司自主研发的12英寸低温离子注入机成功发往国内逻辑芯片龙头企业,实现大束流离子注入机全型号覆盖;其最新一代产品核心性能已达到国际领先水平;28纳米大束流离子注入机亦顺利通过客户验收,技术水平贴近行业前沿。

核心管理团队“新老交替”

过去的一年,华海清科核心团队“新老交替”及稳定性,也是现场股东们关切的重要话题之一。

去年二季度,华海清科发布公告,公司董事长路新春因工作安排辞去董事长等职务,仍任首席科学家聚焦核心研发;总经理张国铭因退休辞去职务,担任首席顾问提供战略指导;公司选举王同庆为董事长并聘任其为总经理,全面负责日常经营。

公开信息显示,王同庆,男,1983年生,中国国籍,无境外永久居留权,毕业于清华大学机械工程专业,博士研究生学历,正高级工程师。2024年12月至公告发布时任公司党委书记、董事、副总经理、董事会秘书。

股东会现场,有中小股东以台积电、英伟达等半导体公司为例,提出疑问:“随着路新春、张国铭等创始团队核心成员逐步淡出公司管理层,如何保障企业稳定发展?

对此,华海清科董秘办人士表示,虽然路新春不再任职公司董事长,但他仍以首席科学家的身份协助把控研发方向,张国铭以首席顾问身份协调客户资源等。

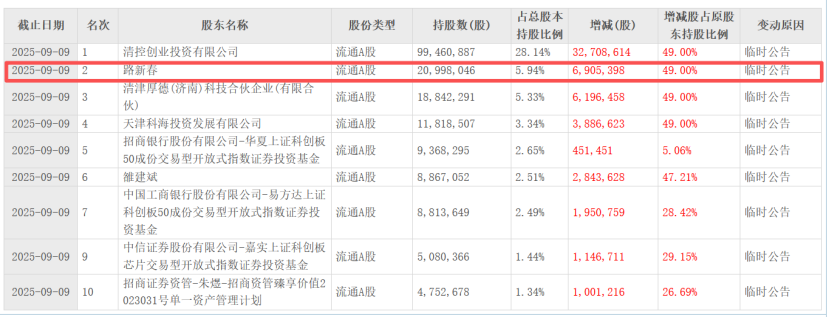

《科创板日报》记者注意到,截至2025年第三季度,路新春仍持有华海清科5.94%股份,位列公司第二大股东。

“具体在管理团队传承方面,现任核心管理及研发团队均为路新春早期培养,全程参与企业产业化进程,实现了技术与管理经验的平稳承接;客户与技术沉淀方面:依托清华技术根基,公司实现核心人才自主培养,为持续发展提供双重保障。”公司董秘办人士进一步表示。

股东会上,有投资人提问称:“新领导班子接手后,公司今后如何提升市值管理水平?”

华海清科方面表示,公司高度重视市值管理工作,已制定市值管理相关制度,并通过现金分红、股份回购等多元化工具,推动公司投资价值合理反映公司质量。

今年1月2日,华海清科公告称,公司拟以5000万元-10000万元自有资金及超募资金回购股份,用于股权激励等。回购期限为2025年9月17日-2026年9月16日。截至2025年12月31日,已累计回购股份44.11万股,占总股本0.1247%,回购金额6022.45万元,回购价格127.30元/股-156.96元/股,符合规定和回购方案要求。