①美债收益率与美元汇率的同步上行,主导因素是推升了市场对于通胀的担忧。 ②若后续市场对于美国再通胀定价弱化,中资美元债或迎来补涨机会。

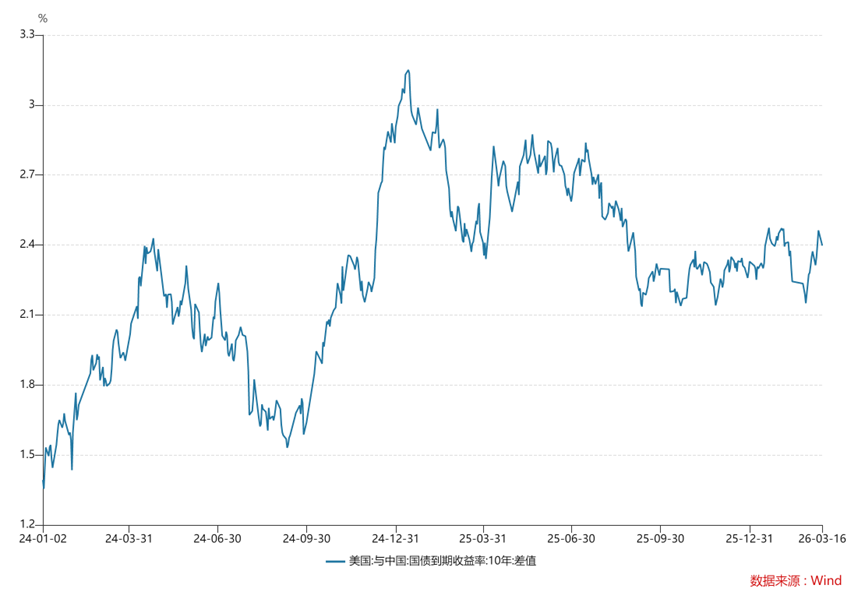

财联社3月17日讯(编辑 李响)伊以冲突爆发以来,美债利率、美元汇率等资产均出现较大波动。在通胀预期重燃叠加美联储降息预期大幅降温的共振作用下,中美国债利差高位走阔,并于3月12日逼近年内高点246.53bp。

分析人士指出,在美联储年内降息仍存叠加人民币汇率温和升值态势下,美元锁汇成本近期有所走低,高票息中资美元债性价比有所提升,若后续市场对于美国再通胀定价弱化,中资美元债或迎来补涨机会。

3月以来,伊以冲突进展加剧,受避险资金涌入与油价飙升推动,美元指数自3月2日97.85低位启动后连续上行,3月13日更是最高冲至100.54,创年内新高。

美债市场同步上演剧烈抛售,10年期美债收益率上周(3月9日-13日)最大上行约14个基点,3月以来累计上行超20个基点,最高报4.2767%,30年期美债收益率也大幅上行20个基点至4.9%,中美国债利差被动走阔。

以10年期中美国债收益来看,中美国债利差自2月27日低点215.07bp快速反弹,截至3月16日最高涨幅超30bp,而同期中资美元债一级市场发行量显著回升,新发11只债券,规模共约38亿美元,工商银行香港分行发行10亿美元债券为近期最大发行规模。

图:伊以冲突以来中美国债利差被动走阔

在市场分析人士看来,中美国债利差走阔通常意味着中资美元债面临估值压力,中资美元债的收益率需要相应调整以保持相对吸引力,高票息资产的吸引力将被强化。

“由于地缘冲突之下美国国债定价存在较大的波动性,高票息美元债资产可在基准利率波动之下提供充足的防御垫,带来良好的持仓体验,此外中资美元债在发行期限上,3-10年期的中期债券占据主导地位,较为匹配投资者的久期配置策略需求,随着美债收益率曲线陡峭化,这类中期债或将成为投资者平衡收益与利率风险的最优选择”,有机构人士表示。

中信证券首席经济学家明明也表示,中长期来看,避险需求回落后,美元汇率演绎仍回落至美联储货币政策取向与美国国内经济基本面的修复力度,因而美联储年内仍有降息空间,同时在央行稳汇率工具防止市场形成单边预期下,人民币汇率或仍呈温和升值态势。

“从美元锁汇成本看,当前美元锁汇的1年期成本在2%左右,处于2024年以来20%的低位水平”,明明表示,若以3年期A+评级的中资美元债估值利率扣除美元锁汇成本作为中资美元债的实际收益,那么当前中资美元债对境内债的超额收益已由负转正,近期已达到37.46bps的高位。若后续市场对于美国再通胀定价弱化,中资美元债或迎来补涨机会。