美联储周四维持利率在3.5%-3.75%不变,符合市场预期。

在经济展望中上调了对今明两年的通胀和GDP增速预期,同时维持失业率预期不变。更引人关注的点阵图显示委员们仍然维持今年和明年各降息一次的预期,但从其分布状况来看已经没有12月时那么鸽派。尽管展望较为中性,但鲍威尔在新闻发布会中还是释放了一些相对鹰派信号,表示在没有看到通胀改善之前不会考虑降息。

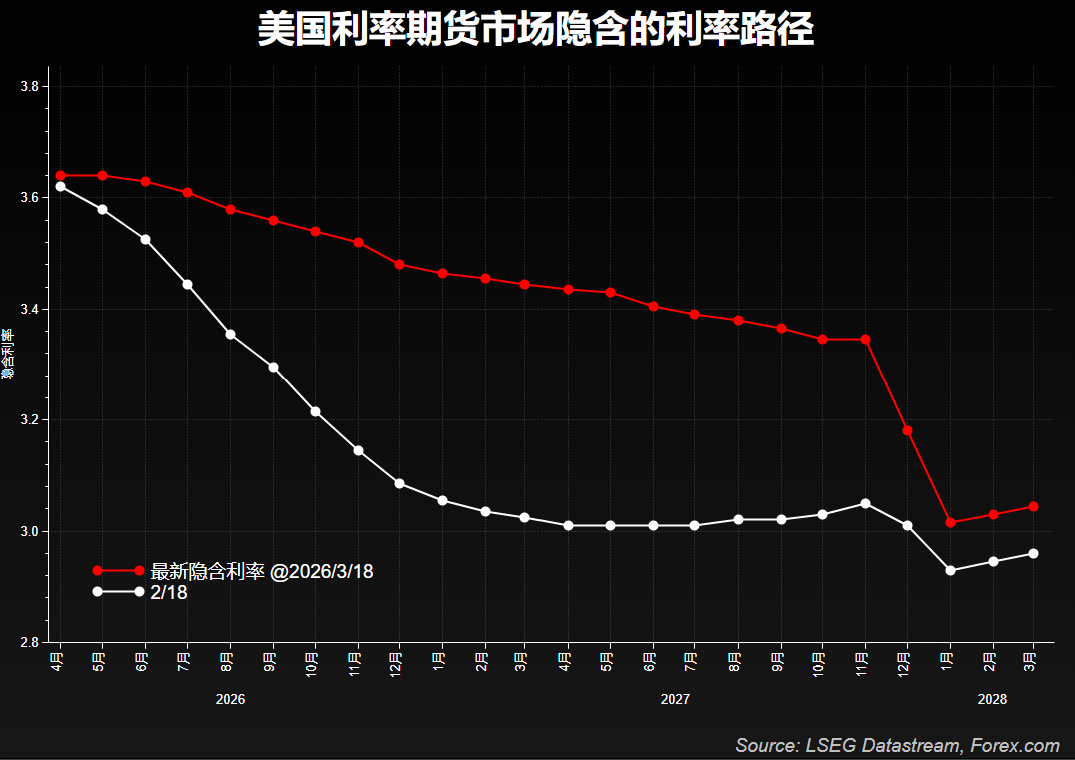

与此同时,利率市场则认为在明年7月之前都不会降息,隐含的利率路径比一个月前更为鹰派。

利率决议公布后,对利率更为敏感的两年期美债收益率大幅上涨至3.78%创7个月新高,刺激美元指数重回100关口上方。表面上是利率政策的转变刺激美元走强,但真正的驱动因素则是中东局势及其带来的通胀风险和避险情绪。

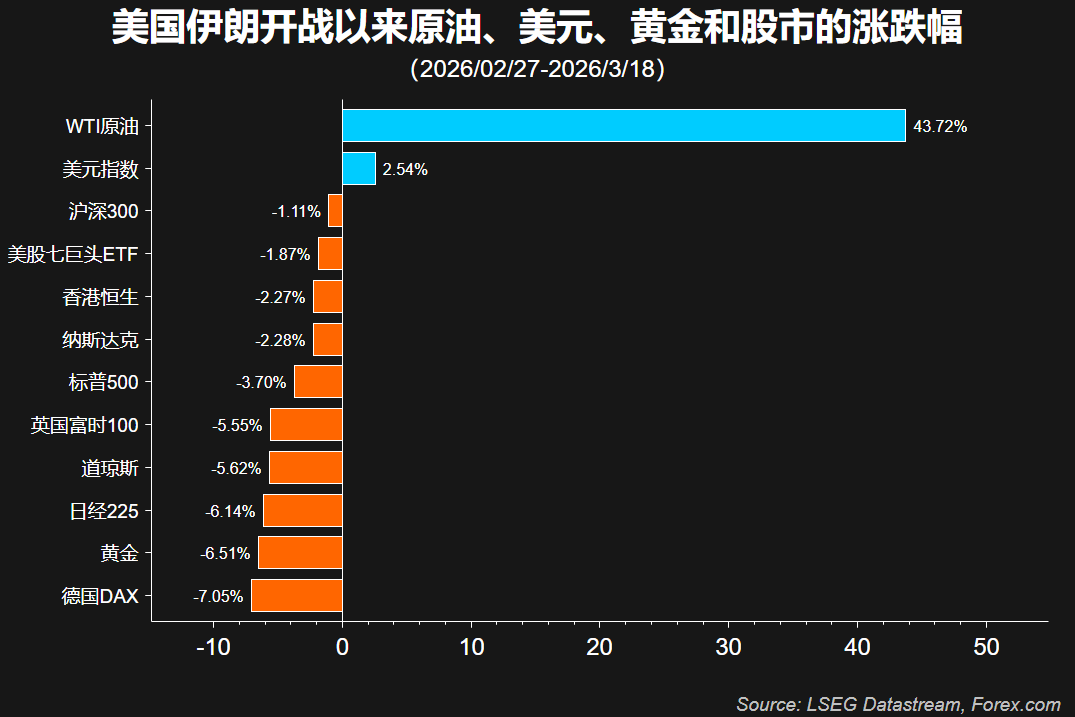

自从美国以色列和伊朗的战争爆发以来,金融市场的逻辑逐渐变得清晰,即避险资金涌入原油和美元,通胀风险令全球央行被迫结束宽松政策甚至转为加息周期,从而令黄金承压,全球股市遭遇抛售。

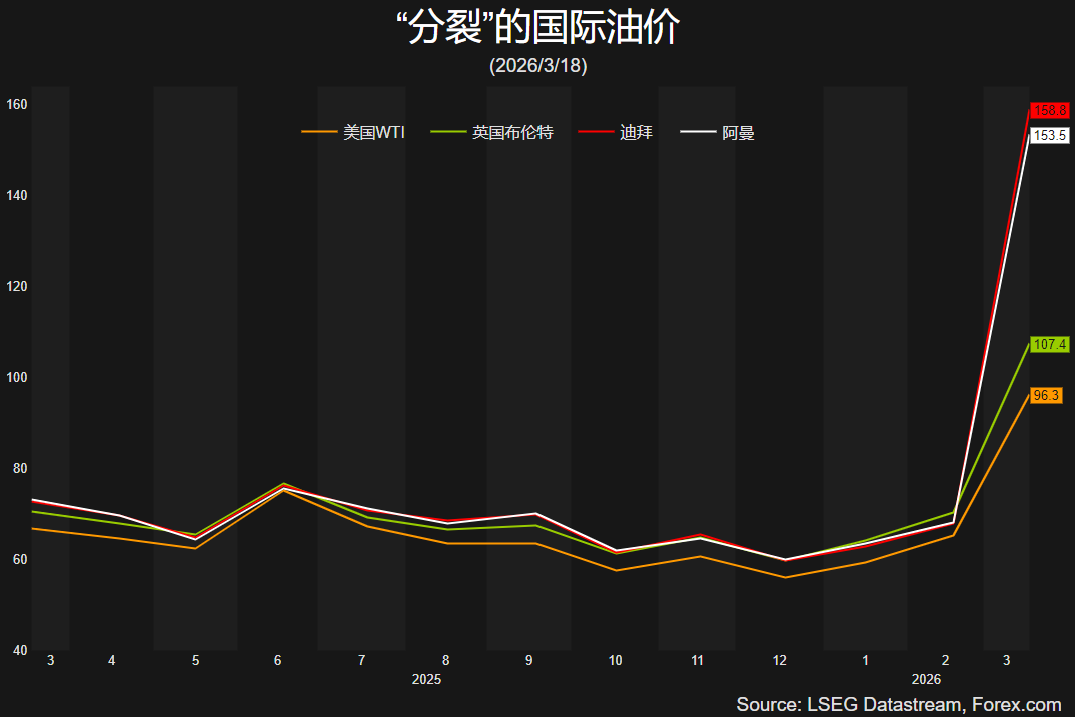

由于一切的源头都是原油,因此原油能否以及何时回落成为了市场走向的关键。

随着战火扩大,目前海湾国家的油气设施都遭到了空袭已经导致多国被迫大幅减产,由于基础设施的重建需要更长周期,因此这比霍尔木兹海峡的封锁更令市场担忧。

下图显示中东的原油基准价格与欧美市场的溢价达到50美元左右,前者是卖给亚洲国家的现货价格,能更真实的反应当前原油市场的供需关系,并可以合理推断亚洲国家会最先受到经济冲击;而后者则是大西洋盆地的定价体系,国际能源署(IEA)释放战略原油储备为欧美市场提供了暂时的缓冲,因此价格徘徊在100美元附近。

但短期的战略原油储备释放无法应对长时间的供应中断,一旦欧美库存告急,WTI和布伦特原油价格可能出现跟涨/补涨行情。从这个角度来看,能源供应风险甚至是能源危机或许比想象中更严重。真正能让油价回归平静的只能是战争落幕。

对于股市尤其是美股来说,从过去两周多的跌幅来看似乎尚未完全计价全球性能源危机的风险,毕竟美国是能源净出口国,能稀释一部分影响,但强势美元和高通胀仍是股市无法承受之重。

微观层面,对企业来说,能源价格上涨导致成本升高压缩利润,而推迟降息则将维持较高的借贷成本,对消费者来说,则意味着可支配收入和消费意愿的降低,继而拖累企业营收。从宏观层面来看,强势美元恐冲击企业的海外营收。标普500成分股的30%-40%的营收来自海外市场,其中科技股公司的海外营收占比高达50%以上。

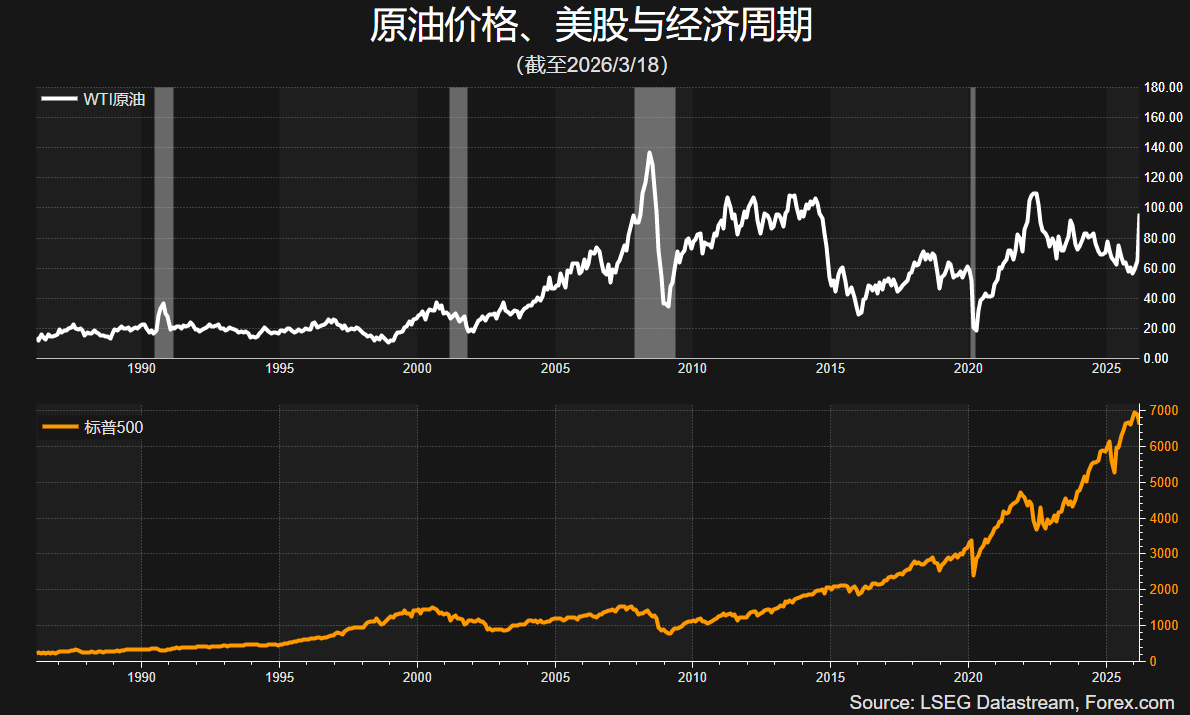

历史行情显示,当油价创历史或阶段新高的同时,经济通常都会陷入衰退且标普500陷入熊市。

欲了解更多品牌相关信息,欢迎百度搜索【嘉盛集团】。

本文所含内容及观点仅为一般信息,并无任何意图被视为买卖任何货币或差价合约的建议或请求。文中所 含内容及观点匀可能在不被通知的情况下更改。本文并未考虑任何特定用户的特定投资目标、财务状况和 需求。任何引用历史价格波动或价位水平的信息均基于我们的分析,并不表示或证明此类波动或价位水平 有可能在未来重新发生。本文所载信息之来源虽被认为可靠,但作者不保证它的准确性和完整性,同时作者也不对任何可能因参考本文内容及观点而产生的任何直接或间接的损失承担责任。

期货、期货期权、外汇和其他产品交易存在高风险,不适合所有投资者。亏损可能超出您的账户注资。减低安全资金要求意味着增加风险。黄金、白银现货交易不受《美国商品交易法案》的监管。差价合约(CFDs) 不对美国居民提供。在决定交易外汇之前,您需仔细考虑您的财务目标、经验水平和风险承受能力。文中所含任何意见、 新闻、研究、分析、报价或其他信息等都仅作与本文所含主题相关的一般类信息,同时嘉盛全球市场有限公司不提供任何投资、法律或税务的建议。您需要合适的顾问征询所有关于投资、法律或税务方面的事宜。有关FOREX.com或嘉盛集团请参考嘉盛集团股份有限公司 (GAIN Capital Holdings Inc.) 以及旗下子公司相关信息。

图片

图片