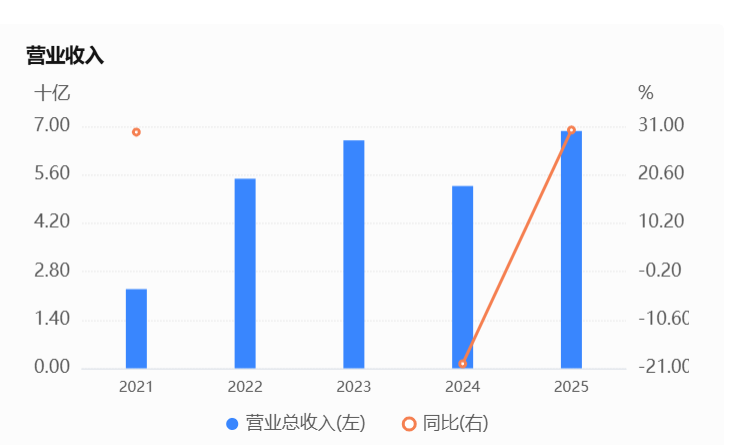

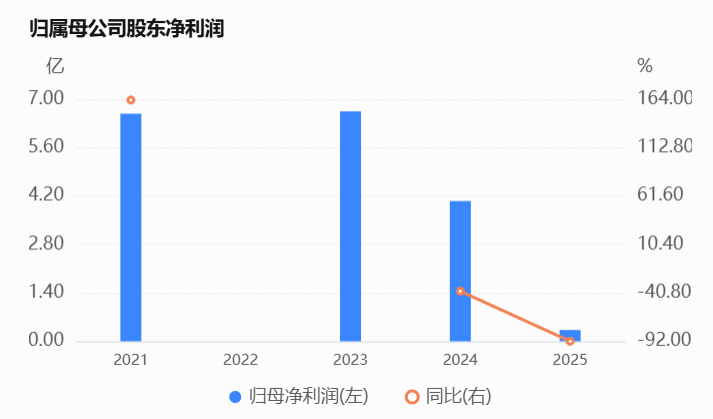

①江苏沿江高速2025年实现营业总收入同比增幅30.71%,但归母净利润同比减少93.31%,增收不增利。 ②公司2025年业务成本上升,销售成本率升至96.16%,侵蚀了大部分营收。

财联社4月2日讯(编辑 杨斌 实习生 谢艳如)近日,发债企业江苏沿江高速公路有限公司(简称“沿江公司”)披露了2025年财务数据,全年公司实现营业总收入68.6亿元,同比增幅30.71%。与之形成反差的是,公司2025年归母净利润为3276.38万元,同比减少93.31%,出现“增收不增利”情形。

公开资料显示,沿江公司成立于2001年8月17日,注册资本为397645.34万元。公司主营高速公路建设、管理、养护及通行费征收,兼营汽车维修、餐饮服务、商品销售、广告设计等业务。

股权结构方面,江苏省人民政府通过控制江苏交通控股有限公司,持有沿江公司55.46%的股权,为公司最终实际控制人。

据wind数据显示,截至2025年末,公司总资产206.48亿元,总负债为100.93亿元,资产负债率为48.88%,净资产收益率(ROE)为0.31%。负债方面,沿江公司负债总额呈逐年上升趋势,2023-2025年末分别为63.00亿元、88.46亿元和100.93亿元。

从盈利来看,2025年沿江公司“增收不增利”的态势关键在于业务成本的上升。

据wind数据显示,沿江公司全年工程建造合同、招标代理及旅游服务收入达59.18亿元,虽为最大收入来源,但无毛利;车辆通行费收入8.28亿元,毛利2.04亿元,毛利率由2023年的51.69%下滑至24.61%。其他业务占比较小,清排障业务连续三年亏损,2025年亏损4570.52万元。成本端上,2025年公司销售成本率升至96.16%,侵蚀大部分营收。现金流方面,公司投资活动现金净流出28.05亿元,筹资压力上升。

从短期偿债能力来看,沿江公司呈现出“杠杆攀升、短期承压”的特征。公司流动资产占总资产比重较低,且该占比从2023年末的30.7%大幅下降至2025年末的4.41%。尽管有息负债率较低,为1.75%,但EBITDA利息保障倍数从8.89倍骤降至2.12倍,短期偿债能力下降。

存续债方面,经查询,沿江公司目前仅存续ABS产品1只,规模30.54亿元,剩余期限6.78年。该产品是由沿江公司作为原始权益人,将旗下沪苏浙高速公路的收费权打包进行发行,募集资金主要用于沪武高速太仓至常州段改扩建工程。