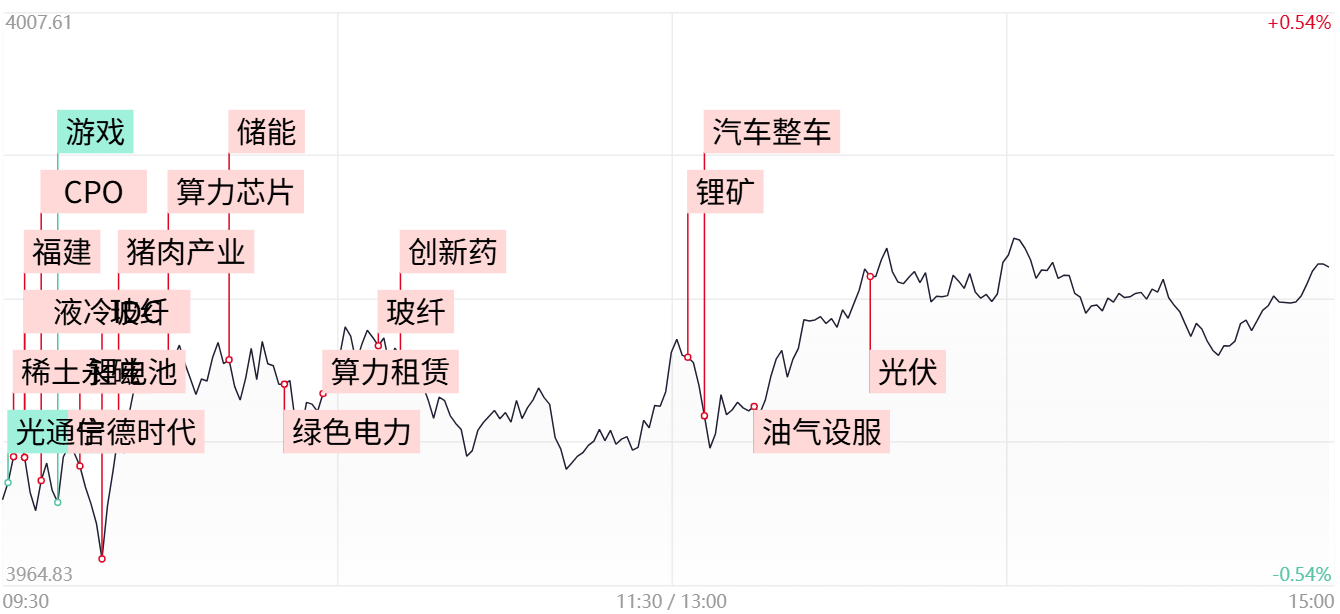

①今日市场延续震荡反弹,三大指数最终全线收红,创业板4连阳续创阶段新高,但量能再度萎缩1725亿; ②盘面上,市场呈现典型的结构性分化,赚钱效应主要围绕在锂电、算力硬件两大方向,其中宁德时代、仕佳光子等个股再创历史新高。

财联社4月13日讯,市场震荡拉升,三大指数集体收红,创业板指盘中涨超1%,续创阶段新高。沪深两市成交额2.14万亿,较上一个交易日缩量1725亿。盘面上,局部热点反复活跃,全市场个股跌多涨少,但仍有86只个股涨停。从板块来看,储能方向集体走强,宁德时代创历史新高,盘中A+H股市值突破2万亿,纳百川20CM涨停,圣阳股份3连板。锂矿概念爆发,国城矿业涨停创历史新高,大中矿业、盛新锂能双双涨停。CPO概念表现活跃,瑞斯康达、华盛昌、泰晶科技涨停,仕佳光子、光迅科技、源杰科技续创历史新高。下跌方面,游戏板块集体下挫,恺英网络跌停、冰川网络跌超10%。截至收盘,沪指涨0.06%,深成指涨0.69%,创业板指涨0.8%。

板块方面

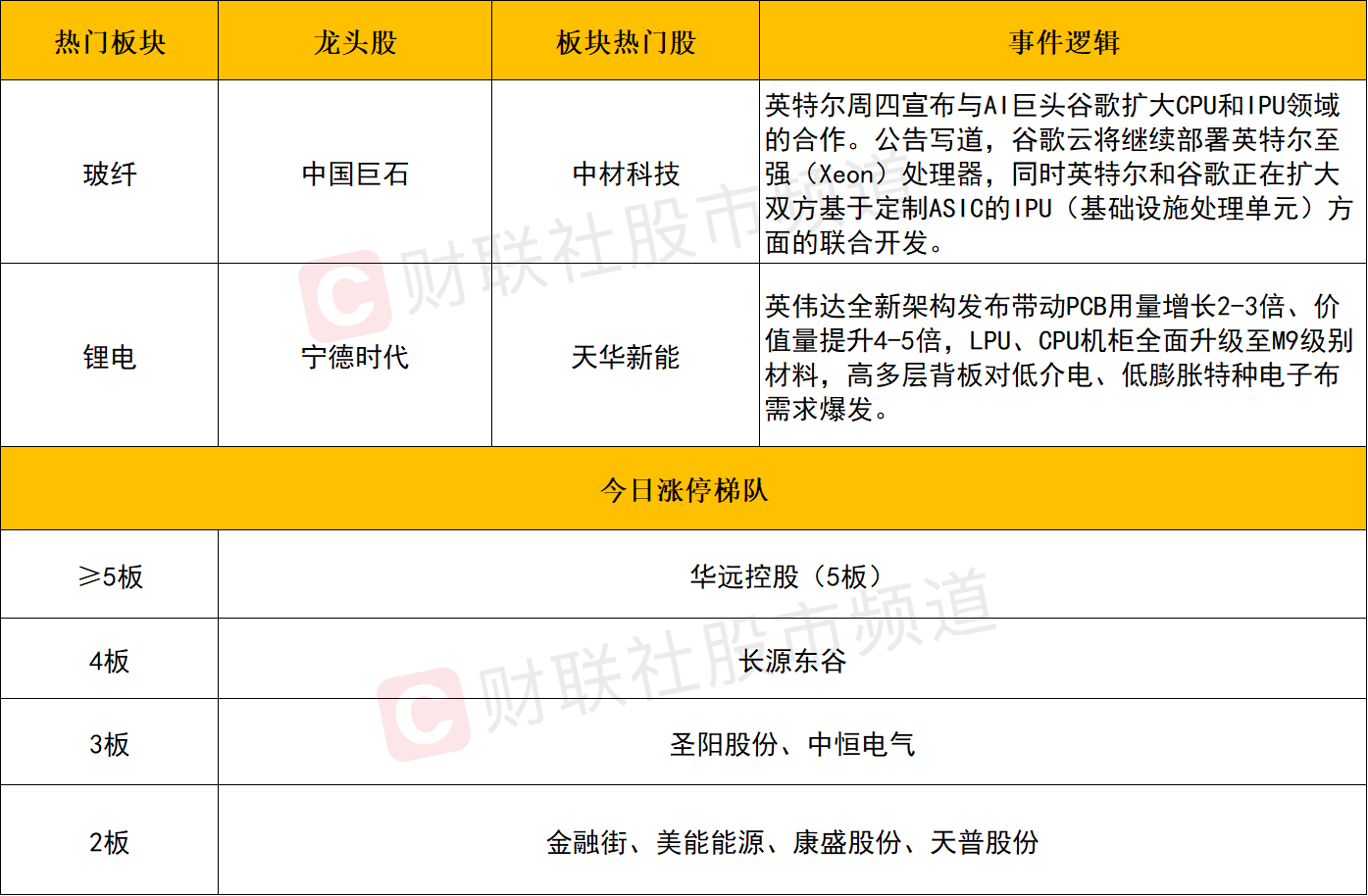

锂电产业链反复活跃,锂矿板块午后加强,盛新锂能、大中矿业、西藏城投、国城矿业涨停,天华新能、雅化集团、中矿资源、融捷股份等个股涨幅居前。消息面上,广期所碳酸锂主力合约日内涨超4%,站上16万元/吨。

从供给端来看,巴布韦矿业部明确实施锂精矿出口配额制,叠加澳洲部分矿山扩产节奏放缓,全球锂精矿供应增量受到明显限制。另一方面,国内部分锂矿阶段性停产换证,短期供给同样可能会有所影响。而从需求端看,新型储能装机提速,工商业与电网侧储能需求爆发,带动储能电池出货量同比增超 80%,叠加新能源车销量高增,推动产业链订单与盈利同步修复,行业进入供需两旺周期。不过需注意的是,在市场缺乏增量资金的市场环境下,锂电池产业链在连续两日放量拉升后,板块内个股可能出现分化,注意短线节奏。

算力硬件方向持续活跃,其中玻纤概念再度涨幅居前,中材科技、中国巨石、宏和科技涨停,国际复材、菲利华、长海股份等涨幅居前。

天风证券研报称,英伟达全新架构发布带动PCB用量增长2-3倍、价值量提升4-5倍,LPU、CPU机柜全面升级至M9级别材料,高多层背板对低介电、低膨胀特种电子布需求爆发。算力硬件作为目前市场最共识的核心主线之一,核心标的不断刷新高的同时,并向产业链上下游进行扩散。随着各细分良性轮动的形成,后续跟随节奏寻找一些优质标的短线低吸机会。

猪肉板块再度反弹,天邦食品涨停,巨星农牧、大禹生物、益生股份、立华股份等个股涨幅居前。

国金证券表示,政策端主动去产能或持续推进,同时板块的持续亏损利好板块去产能逻辑和明年猪价上涨。中长期来看,生猪养殖行业依旧有较为优秀的中枢利润,且非洲猪瘟之后行业的快速扩张中,仍有大量企业是低质量扩充产能,行业成本方差依旧巨大,头部企业有充足的超额利润释放,低成本的优质企业或存在中期修复机会。

个股方面

个股方面

个股层面,今日市场热点依旧围绕着算力硬件与锂电这两大方向展开。其中CPO概念持续活跃,瑞斯康达、华盛昌、泰晶科技、铭普光磁涨停,仕佳光子、光迅科技、源杰科技、中际旭创等。锂电、储能方向,龙头宁德时代创下新高,盘中A+H股市值更一度突破2万亿。圣阳股份3连板,盛新锂能、大中矿业、西藏城投、维科技术涨停,天华新能同样涨超17%刷新阶段新高。可见目前市场的风格以行业景气为主导的趋势行情为主,并且资金逐步沿上下游产业链进行扩散炒作。在核心权重中期趋势没有遭到破坏的前提下,后续可关注短线回调整理过程中低吸机会。

后市分析

今日市场延续震荡反弹,三大指数最终全线收红,创业板依旧相对偏强,续创阶段新高,短线先行关注5日线即可,只要不将其有效跌破,创业板指或仍具冲高动能。另外沪指依旧受到30日均线的压制,能否将其有效突破仍是后续的观盘重点。另外值得注意的是,今日量能不增反减,反映出目前市场仍以存量博弈为主。此外从市场热点分布来看,绝大多数的赚钱效应多数集中于算力硬件与锂电两大方向,结构性分化同样也是目前市场的主旋律。

兴业证券也在近期研报中指出,市场定价的主要矛盾将从外部地缘风险向内部景气线索转变。目前市场对于拥抱景气行正形成统一战线,内部景气逐步成为后续抵御外部扰动的最优“避风港”。因此,当下结构重于仓位,随着自下而上选股的有效性逐渐增强,后续更重要的是“以我为主”把握结构。

市场要闻聚焦

市场要闻聚焦

1、合肥科学岛团队破解乳腺癌紫杉醇耐药检测难题

中国科学院合肥物质院健康所/合肥肿瘤医院王宏志研究团队近日在乳腺癌紫杉醇治疗敏感性研究方面取得重要进展。团队成功研发出一种可编程等离子体环生物传感器——MetaRing,可实现对乳腺癌患者常用化疗药物紫杉醇敏感性的快速、便捷和准确判别,有望为解决临床化疗中因患者个体差异及肿瘤异质性所带来的用药难题提供新的技术支撑。相关研究成果发表于Biosensors and Bioelectronics。

2、能源成本飙升暴击欧洲化工企业 一季度业绩或集体承压

受中东战争严重冲击的欧洲化工企业预计将公布疲弱的第一季度业绩。德国化学工业协会(VCI)表示:“与其他行业相比,化工行业尤其受到能源和原材料成本急剧上涨的影响,因为该行业主要依赖石油和天然气作为原料。”该协会补充称,目前来自企业的反馈喜忧参半。一方面,对供应短缺的担忧正在推动部分细分领域需求上升。另一方面,更高价格又抑制了其他领域的采购活动。