①公司第四季度营业收入为6.92亿元,同比增长32.39%,环比增长3.19%;净利润为1.75亿元,同比增长24.28%,环比下降24.65%; ②净利润增速方面:公司在第三季度完成了部分政府项目的验收并确认了其他收益,提高了净利润基数,使得第四季度净利润增速略放缓。

《科创板日报》4月16日讯(记者 吴旭光) 4月15日晚间,安集科技披露2025年财务报告。

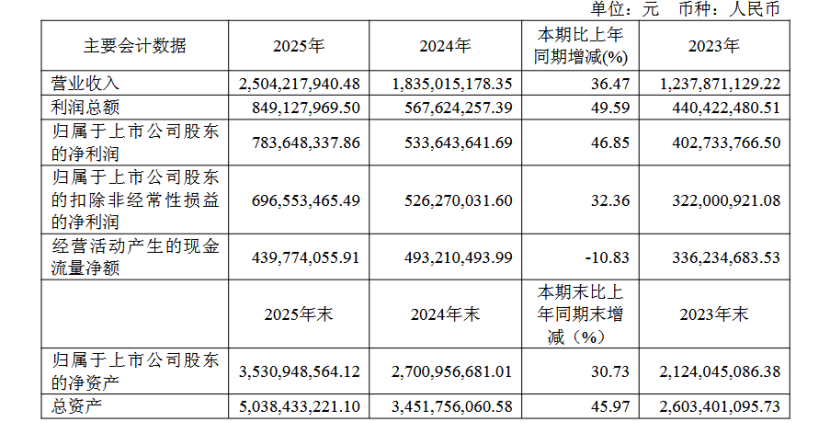

2025年,该公司实现营业收入25.04亿元,同比增长36.47%;归母净利润7.84亿元,同比增长46.85%;基本每股收益4.66元。公司拟每10股派发现金红利5元(含税),每10股转增3股。

关于上述业绩变化,安集科技在公告中表示,主要系各产品持续拓展市场覆盖率,客户用量上升及新产品、新客户导入所致。

按照单季度看,其中,该公司第四季度营业收入为6.92亿元,同比增长32.39%,环比增长3.19%;净利润为1.75亿元,同比增长24.28%,环比下降24.65%;扣非后的净利润为1.59亿元,同比增长11.41%,环比下降12.00%。

安集科技在今年3月接受机构投资者调研时表示,公司2025年Q4营收环比放缓是因为部分客户调整了部分产品的收入确认模式,在会计处理上,销售收入确认时点由原来的到货签收后确认改为客户上线结算后确认,使营业收入增速有所放缓;净利润增速方面:公司在第三季度完成了部分政府项目的验收并确认了其他收益,提高了净利润基数,使得第四季度净利润增速略放缓。

安集科技主营业务为关键半导体材料的研发和产业化,目前产品包括不同系列的化学机械抛光液、功能性湿电子化学品和电镀液及添加剂系列产品,主要应用于集成电路制造和先进封装领域。

其中,安集科技化学机械抛光液是公司主要业务收入来源,占公司总营收的比例超过八成。报告期内,公司化学机械抛光液营业收入20.40亿元,同比增长32.06%,毛利率58.28%,同比下降2.88个百分点。

根据TECHCET,2025年全球半导体CMP抛光材料(包括抛光液和抛光垫,其中抛光液占比近60.00%)市场规模为38.00亿美元,2026年预计增长10.3%至42.00亿美元。

谈及先进制程对公司CMP抛光液需求量的影响,公司表示,先进制程的发展对CMP抛光液的需求,是由“步骤增加”与“技术迭代”共同驱动的复合型增长。比如,逻辑芯片先进制程的发展带来多层布线数量及密度的增加,存储芯片向3DNAND演进显著增加堆叠层数,这些都使得CMP工艺步骤增多,拉动抛光液的用量。

CMP抛光液产品推进方面,报告期内,铜及铜阻挡层抛光液产品在先进制程持续上量,自我迭代的产品在客户端验证顺利,逐步实现量产销售;报告期内,多款钨抛光液在存储芯片和逻辑芯片的先进制程通过验证,销售持续上量。

此外,安集科技功能性湿电子化学品营业收入4.53亿元,同比增长63.73%,毛利率50.00%,同比上升6.79个百分点。

营收按照地区来看,报告期内,公司在中国大陆地区的营业收入为24.16亿元,同比增长37.00%,毛利率57.21%,同比下降1.92个百分点;其他地区营业收入0.88亿元,同比增长23.20%,毛利率43.47%,同比上升1.81个百分点。

公司还存在客户集中度较高的风险。2023年度、2024年度和2025年度,公司向前五名客户合计的销售额占当期销售总额的百分比分别为80.49%、74.67%和75.65%。安集科技表示,公司销售较为集中的主要原因系国内外集成电路制造行业本身集中度较高、公司产品定位领先技术的特点等,且公司主要客户均为国内外领先的集成电路制造厂商。

新晋十大流通股东方面,截至2025年12月31日,安集科技公告显示,相较于上一报告期,十大流通股东发生了一系列变化,具体包括2位股东新进,2位股东退出,5位股东增持,1位股东减持。

其中,新进的流通股东中,南方中证500ETF本期持有169.46万股,占流通股比例1.01%;华夏上证科创板半导体材料设备主题ETF本期持有112.43万股,占流通股比例0.67%。

退出的前十大流通股东中,景顺长城电子信息产业股票A类上期持有126.89万股,占流通股比例0.75%;南方信息创新混合A上期持有108.36万股,占流通股比例0.64%。前十大流通股东累计持有9146.82万股,累计占流通股比54.26%,较上期增加606.86万股。

二级市场表现方面,截至4月15日收盘,安集科技股价报251.85元/股,公司总市值440.72亿元。