美股最强50由财联社和中文投资网联合打造,未来会定期披露一支股票,并实时追踪。旨在为投资人筛选出美股里同时兼具稳定和成长的强基本面股票,结合技术图形和AI算法,把握上涨趋势。

美股最强50由财联社和中文投资网联合打造,我们未来会定期披露一支股票,并实时追踪。旨在为投资人筛选出美股里同时兼具稳定和成长的强基本面股票,结合技术图形和AI算法,把握上涨趋势。每期内容包含三部分:上周回顾与下周展望,最强50股研究报告,实盘交易汇总。想要获得更多美股的及时分析报告与美股讨论交流,请添加微信helloyou1012咨询。

欲了解美股最强50系列的过往报告,可点选美股最强50专题。

据道琼斯市场数据,费城半导体指数创下自2000年3月9日以来最强劲的25天滚动涨幅,期间累计上涨超50%,这一强劲表现让很多投资者梦回2000年。而在半导体整体大涨的刺激之下,那些表现相对滞后但是涉足于AI领域的半导体股票,开始成为投资者青睐的价值洼地。

本期我们将为大家带来美股最强50之一——专注于“高速数据连接”的半导体公司Credo Technology Group Holding Ltd(NASDAQ:CRDO)。

过去一年,美股AI赛道最耀眼的明星,很多人第一反应会想到英伟达、博通、超微电脑(SMCI)。但如果你认真翻看涨幅榜,会发现一家名字并不算出圈的公司——Credo Technology Group,股价一年暴涨超300%,2026年至今仍有高达37.81%的涨幅。

更有意思的是,它并不是卖GPU的,也不是盖数据中心的,而是做“连接”的。

很多投资者会忽略这一层逻辑:AI时代真正的瓶颈,已经不只是算力,而是“算力之间如何高速通信”。成千上万颗GPU如果不能高效、低延迟地彼此通信,再强的芯片也只是沉睡的算力,

而Credo Technology Group(CRDO)正是这一层的核心玩家之一。它被很多机构称为“AI基础设施里的隐形卖铲人”,因为无论是英伟达GPU、AI服务器、光模块,还是超大规模数据中心,背后都离不开高速连接技术。

那么问题也来了,在AI资本开支爆炸式增长的背景下,CRDO会不会成为下一个AI基础设施超级大牛股?还是说,市场已经把未来几年增长提前透支了?

本期报告,我们就来拆解这家正在快速崛起的AI连接芯片公司。

【公司介绍】

Credo Technology Group成立于2008年,总部位于开曼群岛,是一家专注于“高速数据连接”的半导体公司。简单来说,它的任务是让数据在数据中心内部跑得更快、更省电。

核心业务:

AEC (有源电缆) 解决方案:这是Credo的拳头产品。在机柜内部连接中,传统铜缆太重且传输距离短,光纤又太贵且耗电。Credo的HiWire AEC完美填补了空白,提供了高性能且成本低廉的中间方案。

光通信DSP(数字信号处理器): 针对800G甚至最新的1.6T高速网络,Credo提供核心DSP芯片。这就像是数据传输的“翻译官”和“调度员”,确保信号在极高速度下不失真。

SerDes IP授权与Chiplet:许多巨头(如特斯拉、亚马逊)在自研芯片时,会租用Credo的技术专利(SerDes),这为公司提供了高毛利的轻资产收入。

新兴产品线:包括PCIe Retimer等,主要解决现代算力服务器中数据路径过长导致的信号衰减问题。

近期关键动作:2026年,Credo宣布收购DustPhotonics,将引入业界领先的硅光子PIC技术,大幅强化在800G、1.6T及3.2T共封装光学(CPO)领域的产品能力,为2027年增长打下新的产品基础。

【财务表现】

从财务数据看,Credo正处于其企业生命周期的极速扩张期。以下是2026财年Q3业绩:

营收的爆炸性增长曲线

公司的成长速度几乎是这个行业里前所未见的。FY2024年全年营收约为1.93亿美元,FY2025年增至约4.37亿美元(同比+126%),而FY2026全年预计将突破16亿美元(同比超+200%)。两年间,Credo的营收实现了超过6倍的增长——绝大多数半导体公司一辈子都很难走出这样一条曲线。

毛利率:越卖越赚

高端半导体公司的典型特征是规模效应下的毛利提升。Credo不仅做到了,而且做得漂亮:FY2026 Q1毛利率从62.4%提升至67.4%,Q3进一步到达68.5%,已逼近软件公司的利润水平。这表明公司的产品在市场上具备强大的定价权,客户没有其他选择时,只能接受Credo开出的价格。

现金状况:实力充沛

过去9个月,CRDO的现金及等价物增加了约10亿美元,期末余额达12.2亿美元(vs. 9个月前的2.36亿美元)。这种现金积累速度,代表公司已从“烧钱的成长期”切换到“自我造血的成熟期”,支持未来在研发投入和并购(如DustPhotonics)上的持续加码。

【强势理由】

一、AI互联是真正的性能瓶颈

很多人把AI基础设施等同于GPU,但工程现实是:当数千块GPU被组合成一个超大规模集群时,制约整体性能的往往不是单卡算力,而是芯片之间的数据传输速度和功耗。每一个XPU集群都需要大量的高速互连芯片将算力黏合成一个整体,这正是Credo的主战场。随着AI集群的规模持续扩大(从千卡到万卡、十万卡),这一需求的增长甚至可能超过GPU本身。

二、AI资本开支进入超级周期

目前全球Hyperscaler正在开启历史级AI资本开支周期。

亚马逊、微软、Meta、谷歌等超大规模科技公司合计年资本支出规模已突破7000亿美元,且还在持续提速。这笔资金的绝大部分流向AI基础设施建设,而互联层产品是其中不可省略的一环。Credo已深度嵌入主要超大规模客户的采购体系,订单能见度高,客户的“沉没成本”(已针对Credo产品优化的集群设计)也形成了天然的切换壁垒。

三、技术护城河:低功耗是巨大的竞争优势

AI数据中心最核心的运营矛盾是:算力需求的增长速度远超电力基础设施的建设速度。在电力成为稀缺资源的背景下,任何能够在不降低带宽的同时减少功耗的产品,都将赢得客户的优先采购。Credo的AEC产品和光学DSP系列正好切中这一痛点,功耗优势是实际工程价值,而非营销噱头。

四、连续7季超预期,管理层执行力强

一次超预期可以是运气,七次连续超预期是能力。CRDO管理层在过去18个月中始终能精准把控业务节奏,并多次在季中上调指引,这在半导体行业中并不多见。这也是为什么Q4“仅”符合预期时市场会产生落差——高标准反而成了心理负担。

五、收购DustPhotonics打开光学新赛道

此前Credo的主要优势在铜缆互联(AEC)和线卡PHY,光学DSP是相对新兴的布局。DustPhotonics带来的硅光子集成电路(Silicon Photonics PIC)技术将大幅加速Credo在CPO(共封装光学)领域的产品进度,有望在2027年打开一个全新的、体量更大的市场。

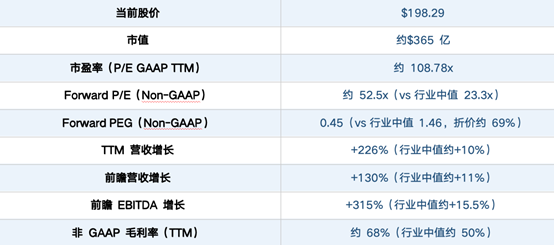

【估值分析】

CRDO目前的估值看起来“贵”,但如果把增长速度放进去,答案会完全不同。

从表面的P/E来看,CRDO约108倍的GAAP市盈率确实昂贵。但这是用“今天的利润”来衡量一家正在以200%+年增速扩张的公司,就像在2010年用当年的市盈率来衡量亚马逊一样,是失真的。

更合理的维度是PEG比率(市盈率/增长率)。CRDO的Non-GAAP Forward PEG为0.45,仅为行业中值1.46的约三分之一。这意味着相对于其成长速度,市场对CRDO的定价实际上低于大多数行业同类公司。如果未来几个季度增长势头持续,估值重估的空间相当可观。

【机构评级】

近期主要机构对CRDO的评级与目标价如下:

从机构动向来看,过去半年多家顶级投行相继首次覆盖并给出买入评级。其中,最新给出覆盖评级的Rothschild & Co Redburn的目标价为$206,Goldman Sachs目标价$165,TD Cowen在去年12月将目标价从$190大幅上调至$240。

中文投资网首席分析师Brant观点

AI不仅仅给算力和存储芯片带来了巨大商机,连带着高速通讯的光芯片都迎来了巨大风口,而且就目前来看,AI带来的庞大需求依然有着非常高的可见度。Credo作为光芯片的行业龙头公司,毫无疑问将从这场盛宴中受益匪浅。

就目前的走势和估值来看,Credo已经逼近历史高点,且该公司的估值也相对较高,表现强势更多是受到投资者对该公司未来前景的美好预期,加上近期半导体板块整体也处于高热度,投资者宜观望等待一个更加的入场点为宜。

如果大家对美股感兴趣,欢迎添加微信helloyou1012讨论。