①欧盟即将召开会议探讨对华经贸政策调整,部分成员国提交提案推动“产能过剩工具”,该工具针对性强,被指保护主义; ②欧盟对华经贸政策激进转向源于其工业竞争力持续衰退,能源成本高企导致工业生产增速放缓,化工等行业受重创。

29日,欧委会即将召开会议,探讨对华经贸政策调整。

就在会议开始前几天,几个欧盟成员国提交了一份提案,试图推动“韧性工具”,也就是所谓的“产能过剩工具”。

虽然欧盟未曾明言,但这项新工具的设计对中国有着极强的针对性。

早在2023年,欧委会便开始炒作“中国产能过剩论”。今年以来,无论是这个“产能过剩工具”,还是《网络安全法》修订草案,以及发布不久的《工业加速器法案》,都意味着保护主义正被欧盟直接固化进对华经贸政策体系。

欧盟对华经贸政策正在激进的道路上越走越远。

那么,这种激进转向从何而来?又会给欧盟自身带来什么影响?

欧盟一些官员认为,传统的反倾销、反补贴调查时间太长,不如直接预设配额——只要超过配额就加税,这样更快更高效。

这意味着,一旦某个国家的产品超过限额,欧盟就能以“产能过剩”为由,对特定国家的所有相关产业进行系统化攻击。任何在欧盟市场占有率高、有竞争力的产业都可能成为目标。

这种逻辑套用的概念漏洞百出。而要理解欧盟为何在此时加速转向保护主义,必须把时间轴拉长。

要看到,这不是欧盟一时冲动。二十多年间,欧洲工业竞争力持续衰退,现如今,这场“慢性病”恶化到了必须采取极端手段的地步。

从宏观数据看,欧洲工业生产在2021年刚从疫情中强劲复苏,欧洲工业生产增速高达8.5%;2022年同比增速骤降至0.3%,几乎停滞;2023年同比下降1.4%;2024年同比下降2%。

欧洲工业生产增速为何在2022年突然踩下刹车?答案在能源账单里。

欧洲基准天然气价格从2021年初约20欧元/兆瓦时,一度飙升至2022年夏季近340欧元/兆瓦时。

此后三年,欧盟虽然努力实现能源进口多元化,但能源成本仍未能回落到低位。2023年欧盟工业电价较美国高出约158%,天然气价格高出345%,这一差距到2026年仍未明显缩小。换言之,这不是一次性的价格波动,而是一道结构性的伤口。

当能源成本高企不下,欧洲工业的防线开始崩溃。

化工是欧盟制造业第四大产业,素有“工业中的工业”之称,其产品渗透至95%的制造业门类。从汽车到医疗,从国防到日用品——化工一旦失守,整个工业链条都会跟着受到影响。

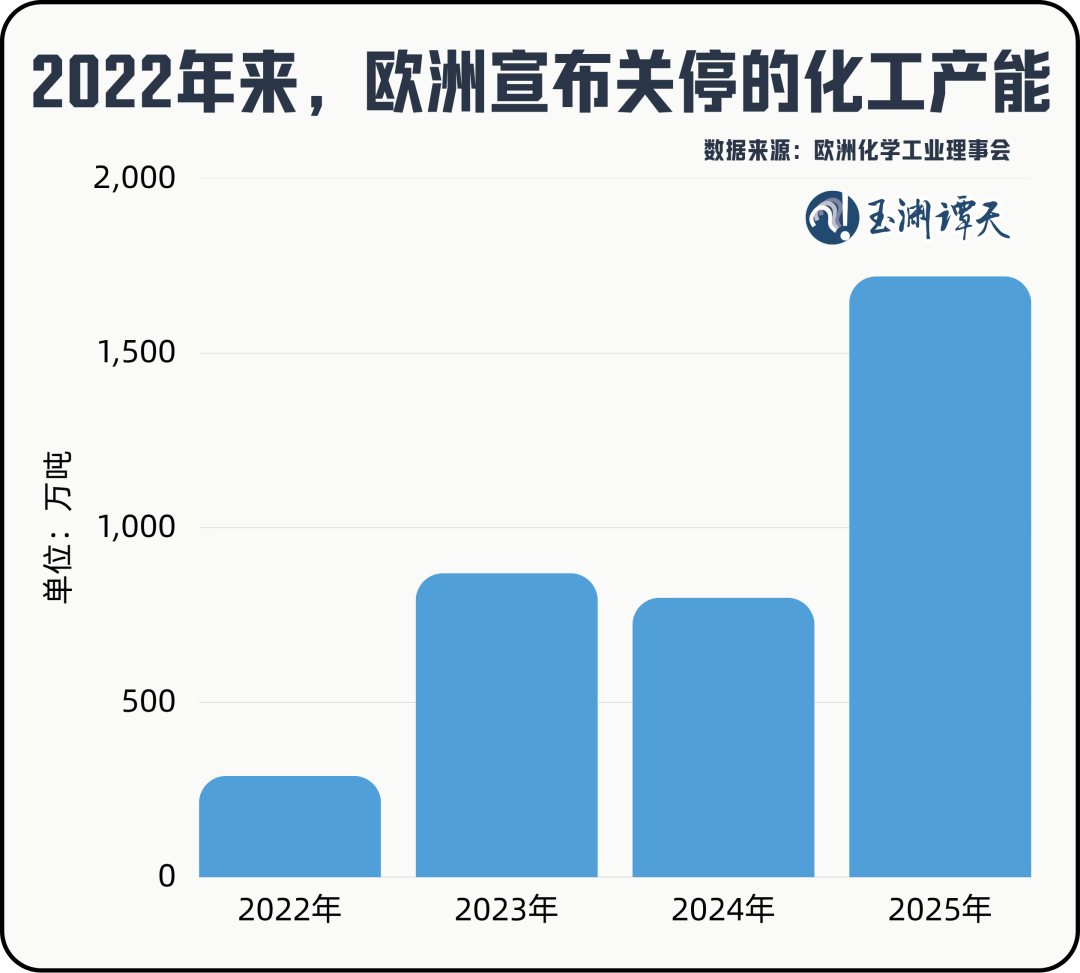

而化工行业的数据,恰恰呈现出坍塌式的下跌。

欧洲化学工业理事会的数据显示:2022年宣布关停的化工产能为290万吨;2023年骤增至870万吨;2024年维持在800万吨高位;2025年进一步飙升至1720万吨。

四年累计损失产能3700万吨,直接导致2万人失业,还有近9万个间接就业岗位面临风险,行业处于“崩溃边缘”。

与此同时,这些产业的衰退还在向其他领域蔓延:建筑行业持续衰退,铝业几乎被连根拔起——欧盟原铝产量仅剩95万吨,而年消费量高达1350万吨,结构性缺口达93%。

这些行业共同构成了一幅黯淡的图景:一个完整的能源密集型工业链条正在悄然解体。

可见欧盟工业困境的根源是结构性的,它汇聚到贸易层面的表现,就是逆差扩大。

正如中国金融四十人论坛的研究结论:逆差扩大并非所谓中国“产能过剩”的外溢压力,而是“中国制造业升级与欧洲能源约束共同作用的结果”。

换句话说,不是中国产业“进攻”了欧洲,而是欧洲自己陷入了困境。

然而,我们看到,2023年以来,欧委会在经贸政策制定层面一直试图通过转移矛盾,来回避真正难解的结构性问题。

根据欧盟外交关系委员会的报告,欧盟意识到,无论是重建供应链还是培育本土产业都需要数年时间才能见效,而现实冲击往往是即时的。

于是,报告认为,只有采取强硬对抗手段才能在经贸博弈中占据主动,并以此为借口加速转向贸易保护主义。

去年12月,《加强欧盟经济安全》文件明确提出,要“从被动应对姿态,转向更为主动、系统地运用各类政策工具”。甚至在某些情况下,“欧盟及其成员国与产业界将越来越需要为降低对外依赖、提升整体安全水平,而做好承担相应经济代价的准备”。

紧随其后的,是今年《工业加速器法案》等文件的轮番出现。

以《工业加速器法案》为例,这部法案宣称是产业扶持,实则包裹了层层歧视性条款,在电池、电动汽车、光伏、关键原材料四大行业对外国企业设下重重壁垒。

其主导者是欧盟委员会负责工业战略的执行副主席斯特凡纳·塞茹尔内,他也是欧盟保护主义的代表。而像他这样的人,现在在欧盟经贸政策制定者中还有不少。这些政策制定者的背后,涌动着一股重要的作用力。

相关报告显示,《清洁工业协议》推出一年时间里,围绕其相关的游说超过750场——平均每个工作日超过三场。

其中,最活跃的并不是新能源企业,而是钢铁、能源、汽车、水泥等传统重工业巨头。而塞茹尔内及其团队是被游说最频繁的对象之一,他们与192个游说团体进行了131场会面。

这些行业,无一例外,都是在欧盟经济结构性困局中最难转身的领域。

然而,对亟需结构性转型的欧盟经济而言,依照这些传统行业的诉求大搞保护主义,与能源结构、产业结构转型的方向完全南辕北辙,根本是饮鸩止渴。

这就是一个恶性循环——内部越困难,越保护;越保护,就越没有转型的动力,越深陷困局。

基于以上梳理,可以得出几个判断。

第一,欧盟的贸易保护主义转向,本质上是欧洲工业长期衰退与既得利益集团游说合谋的结果。能源成本的结构性劣势、制造业的持续萎缩……这些二十年来积累的沉疴在2022年后加速爆发。

面对困境,欧盟没有选择“刮骨疗毒”,而是用层层壁垒来回避改革。从《网络安全法》修订草案到《工业加速器法案》,从“产能过剩工具”到《外国补贴条例》,背后站着的既是用“强硬叙事”积累政治资本的政客,也是担心被绿色转型淘汰的传统工业巨头。保住市场份额、守住既得利益,才是这场戏的真正剧本。

第二,中方的反制不是口头警告。

据消息人士独家披露,中方可以对欧方有关做法发起反歧视调查、产供链安全调查。商务部已明确表态,一旦中国国家利益和企业权益受到损害,中方将坚决反制。

如果欧盟执意推动所谓的“产能过剩工具”,中方必将第一时间采取行动,采取综合性反制措施。中方对贸易摩擦既不陌生也不害怕,奉陪到底。

第三,欧盟的指责逻辑本身站不住脚。

法国已连续三年成为我国第一大化妆品进口来源地,2025年占据我国化妆品进口总额的29.6%。欧盟出口到中国的肉类、酒类、奢侈品、化妆品等产品,在中国市场都占据了显著份额。

如果欧盟用所谓“生产能力超过本土需求”的荒谬逻辑指责中国产品“产能过剩”,那么这些在华销售的欧洲产品是否存在同样的情况,也就值得考虑了。