①在更具体的子策略上,当前量化固收+基金的策略主要包括红利、指数增强、量化选股、择时等等。 ②近年不少知名的公募量化指增基金经理都开始参与到固收+产品的管理中,量化固收+基金往往涉及多类资产、多种细分策略,对基金经理能力圈要求较高。

财联社5月29日讯(编辑 杨斌)在“固收+”基金火热的当下,其内涵不断进化,“量化固收+”正成为“固收+”基金的重要部分。在3.2万亿元“固收+”基金中,目前有约1800亿元都涉及量化策略。从近一年的表现来看,“量化固收+”最高回报56%。机构指出,“量化固收+”在回撤控制和净值波动管理上具备明显的优势,总体呈现“收益不低、回撤更小“的收益风险特征。

量化固收+基金擅控回撤,细分子策略丰富多元

财联社据Wind数据统计,在当前全市场的固收+基金(包括混合一级、二级与偏债混合基金,约3.2万亿元)中,投资策略内包含“量化策略”的有约200只(份额合并计),2026年一季报披露规模合计约1800亿元。

根据国金证券基金研究团队的梳理,2021年至2023年期间,量化固收+策略基金的整体规模及份额保持相对平稳。进入2024年,受量化策略运行环境阶段性扰动及市场风格切换等因素影响,该类基金遭遇一定赎回压力,整体产品份额出现明显缩水,规模亦随之下行。

2025年以来,随着市场环境逐步修复、量化策略有效性回升,叠加投资者对稳健增强型产品需求回暖,量化固收+策略基金重拾增长势头,份额与规模增速显著提升。

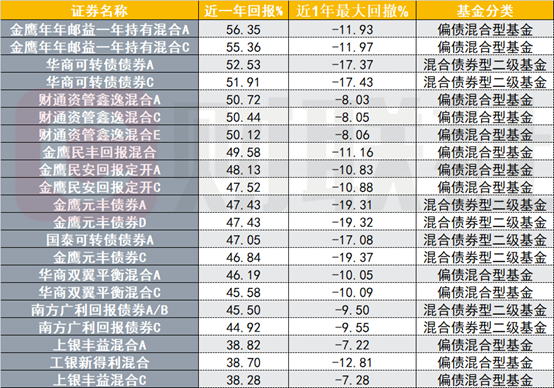

从近一年回报来看,表现较好的量化固收+ 基金包括金鹰年年邮益一年持有混合、华商可转债、财通资管鑫逸混合等,近一年回报都在50%以上。

图:近一年回报居前的量化固收+基金

(资料来源:Wind数据,财联社整理)

华泰证券金融工程研究组的数据显示,量化“固收+”基金年化收益率中位数为3.73%,高于其他“固收+”基金的2.53%;同时最大回撤中位数为6.56%,优于普通“固收+”的7.67%。从年度表现来看,量化“固收+”的最大回撤在各年度均优于其他"固收+"产品,夏普比率中位数也更高。

国金证券基金研究团队也指出,量化策略凭借模型驱动的纪律性运作,持仓风格天然偏向均衡分散,并更加注重对于风险的管理,因此在回撤控制和净值波动管理上具备明显的优势。实际运作结果显示,量化固收+策略品种各个年度的整体回撤和波动水平均好于权益端采用非量化手段的固收+策略品种,总体呈现“收益不低、回撤更小“的收益风险特征。

在更具体的子策略上,当前量化固收+基金的策略主要包括红利、指数增强、量化选股、择时等等。

开源证券金工研究团队梳理,红利策略波动和回撤较低、分红稳定,震荡市具备较强的底仓配置价值,包括量化红利、红利低波、国企红利、低估值等细分子策略。目前“量化固收+”基金中,典型的如招商安嘉和招商安凯采用量化红利策略,招商安和采用红利低波策略,西部利得多策略优选采用国企红利策略。

指数增强策略则在基准β指数的基础上,进一步获取相对指数的α收益,按照基准指数不同可细分为沪深300增强、中证800增强、中证1000增强等等。典型的如富国宝利增强采用沪深300增强策略,富国丰利增强采用中证1000增强策略,汇添富稳荣回报和汇添富稳健回报采用中证800增强策略。

量化选股策略则通过多维度量化指标来进行个股优选获取超额收益,包括景气行业选股和多因子选股等子策略。“量化固收+”基金中,典型的如银华增强收益和汇添富稳乐回报采用景气行业选股策略,招商安阳采用多因子选股叠加行业轮动策略等等。

“固收+”内涵今非昔比

近年来,“固收+”的内涵在不断拓展。传统的“固收+”基金对投资范围的约束较为严格,“+”的部分仅配置股票、可转债等风险资产,或是通过打新、参与定增等方式增厚收益。一旦面临“股债双杀”的行情,传统“固收+”难以应对。因此,业内衍生出越来越多创新的“固收+”,不仅有“+”商品、REITs之类的资产,还有如“+量化”的多策略。

兴证全球基金固定收益部副总监刘琦在公开访谈中表示,如今的“固收+”已不只是“债券打底、股票增强”的简单组合,而是一种更注重节奏与风险控制的资产配置策略。在他看来,超额收益主要来自“单品策略的超额”叠加“动态资产配置的对冲”。

事实上,近年不少知名的公募量化指增基金经理都开始参与到固收+产品的管理中。公开信息显示,诸如华夏基金孙蒙、汇添富基金的吴振翔和许一尊、招商基金的邓童、西部利得基金的盛丰衍等公募业内知名的量化基金经理,都开始参与管理“固收+“基金。当前“量化固收+”管理规模较大的基金公司,主要有富国基金、招商基金、华夏基金等头部机构。

华泰证券金融工程研究组认为,由于量化固收+基金往往涉及多类资产、多种细分策略,对基金经理能力圈要求较高,因此“量化+固收基金经理共同管理”的模式更为常见。

招商基金认为,未来量化固收+有望成为真正一键实现资产配置的利器,针对不同风险收益偏好的投资者,分为保守型、低波型、中波型、高波型四类产品。

申万宏源证券在2026年度基金策略报告中指出,在低资金利率环境未见扭转的情形下,风险控制能力、权益投资能力是“固收+”投资的核心要素。从投资策略上看,低波、均衡以及量化类固收+基金适合构建组合底仓,有明显风格暴露的固收+基金可以更好地把握权益市场回暖以及结构性的市场机会。