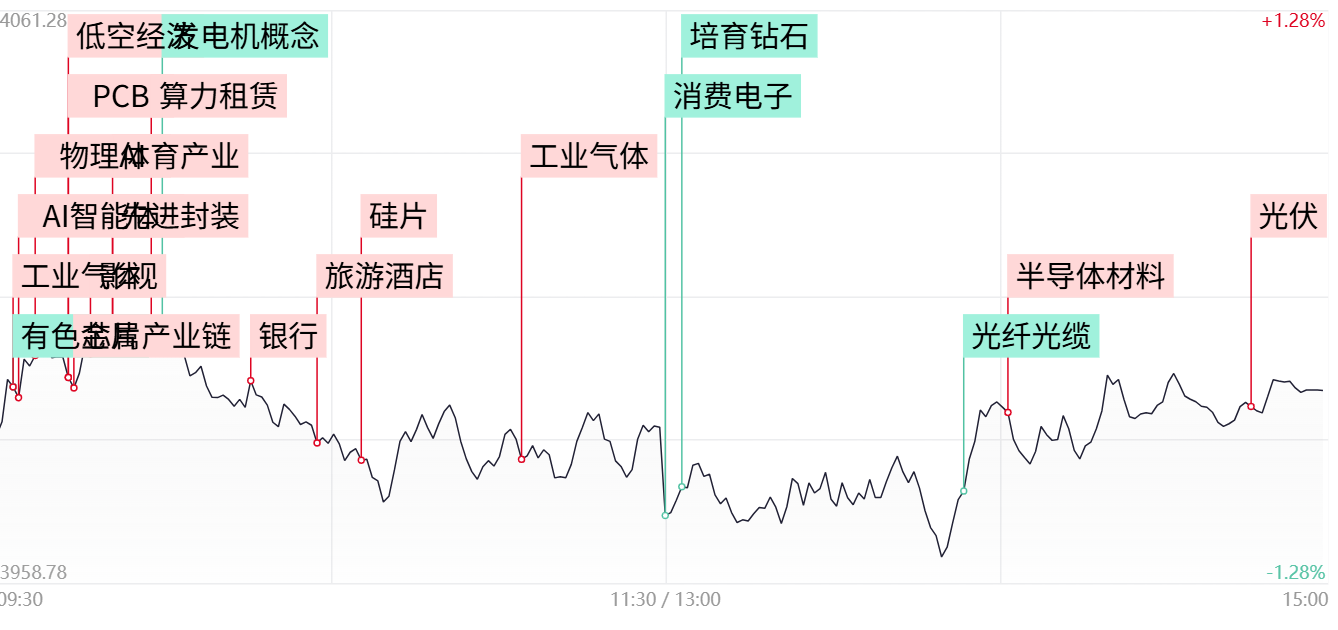

①今日市场全天震荡调整,深成指、创业板指均跌超2%,沪指再度失守4000点,全市场超3800股收绿; ②盘面上,半导体材料延续强势,工业气体、硅片、靶材等细分逆势走强,PCB概念同样持续活跃。另一方面,银行、消费等低位防御性板块也获得资金回流。

财联社6月10日讯,市场全天震荡调整,深成指、创业板指均跌超2%,沪指失守4000点。沪深两市成交额2.62万亿,较上一个交易日缩量211亿。盘面上,市场热点弱势轮动,全市场超3800股下跌。从板块来看,从板块来看,半导体材料股全线走强,电子特气、封装材料方向领涨,和远气体、昊华科技、雅克科技等涨停,中船特气、中巨芯创历史新高;AI应用概念逆势走强,南兴股份、城市传媒、天娱数科等涨停;大消费板块局部活跃,体育、食品饮料方向领涨,惠泉啤酒、天府文旅、元祖股份涨停。光伏概念午后异动,爱旭股份、晶澳科技涨停。下跌方面,液冷服务器、数据中心电源板块展开深幅调整,大元泵业、腾龙股份、麦格米特跌停。截至收盘,沪指跌0.42%,深成指跌2.06%,创业板指跌2.70%。

板块方面

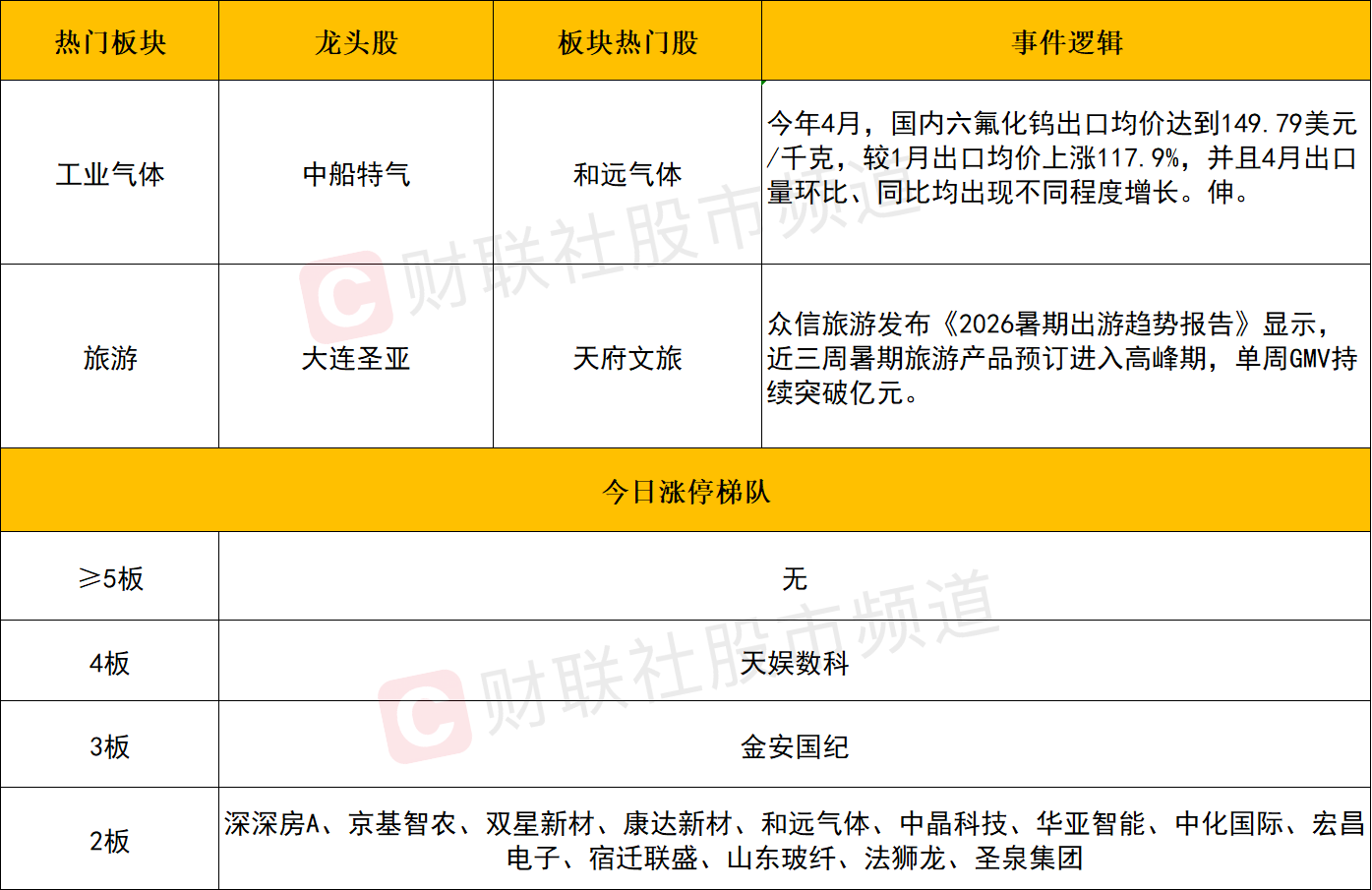

半导体材料方向延续强势,工业气体涨幅居前,和远气体、昊华科技、杭氧股份、雅克科技涨停,中船特气涨超14%,巨化股份、中泰股份、凯美特气等涨幅居前。消息面上,海关出口数据显示,今年4月,国内六氟化钨出口均价达到149.79美元/千克,较1月出口均价上涨117.9%,并且4月出口量环比、同比均出现不同程度增长。

产业面来看,六氟化钨是半导体制造化学气相沉积(CVD)工艺的核心前驱体材料,也是电子特气领域的刚需品种,下游应用高度集中于高端电子产业。从成熟制程到3nm/2nm等先进逻辑芯片、3D NAND闪存、HBM高带宽内存均离不开这一电子特气。伴随AI算力、存储芯片、先进制程产能持续扩张,下游刚需显著增长,六氟化钨赛道景气度持续上行。

此外,硅片、靶材、湿电子化学品、抛光材料等半导体上游细分品种盘中表现亮眼。科技类权重股高位震荡休整之际,市场资金逐步转向具备涨价预期的上游材料赛道。在当前存量博弈格局下,该类品种仍具备持续轮动、反复活跃的机会。

大消费板块局部活跃,旅游、体育、食品饮料方向领涨,大连圣亚、惠泉啤酒、天府文旅、元祖股份涨停。消息面上,众信旅游发布《2026暑期出游趋势报告》显示,近三周暑期旅游产品预订进入高峰期,单周GMV持续突破亿元。此外北京时间2026年6月12日凌晨,美加墨世界杯将正式拉开大幕,也吸引部分资金进行布局炒作。

银行、保险等大金融同样逆势活跃,建设银行创历史新高,厦门银行、青岛银行、齐鲁银行涨超4%,中信银行、中国人寿、新华保险等同样涨幅靠前

数据显示,A股上市银行2025年全年合计现金分红约6456亿元,再创历史新高。总体上呈现“大行稳、中小行分化”特征,6大国有行分红总额高达4274亿元,分红率普遍维持在30%及以上。

交银国际证券表示,在外部环境改善和银行自身经营优化的共同作用下,当前银行板块基本面呈现较为明显的修复态势,净息差下行过程已基本结束,叠加资产质量稳健、拨备释放仍有较大余量,盈利能力开始修复,经营韧性进一步增强。

从盘面上看,科技股震荡加剧带动市场短期避险情绪升温,低位防御类板块受资金青睐。在市场高低切换的风格驱动下,防御板块有望迎来阶段性修复,可重点挖掘个股布局机会。

个股方面

个股层面来看,今日市场延续分化态势,一方面亏钱效应有所提升,60余股跌停或跌超10%,其中包含福达合金、麦格米特、三安光电、腾龙股份、大元泵业、华电辽能等人气标的。此外科技权重再度陷入调整,京东方A、沪电股份、天孚通信、中天科技等跌超7%,中际旭创、寒武纪、东山精密、工业富联等跟跌。

另一方面,科技产业链上游材料细分维持强势,PCB概念股中,金安国纪晋级3板,中化国际、圣泉集团、康达新材、山东玻纤、宏昌电子2连板。半导体材料方向,百合花8天4板,和远气体5天3板,中晶科技2连板,中船特气涨超14%,在此背景下,叠加涨价预期的上游材料赛道仍是后市所需关注的重点。

后市分析

后市分析

今日市场全天震荡调整,深成指、创业板指均跌超2%,量能进一步萎缩。可以看到近期指数的短期波动有所增加,或意味着当前市场分歧依旧较大,后市若想摆脱弱势实现一致性转强,各指数仍需尽快带量站上5日线。风格层面,科技类权重标的在高位持续震荡休整,市场整体风格有望逐步走向均衡。一部分资金出于避险与估值考量,开始回流估值处于低位的传统行业板块。与此同时,科技产业链逻辑并未完全消退,上游半导体材料细分赛道依旧获得资金持续青睐,成为场内新亮点,后市仍以震荡行情看待,在热点轮动中寻找结构性机会。

市场要闻聚焦

1、商务部等8单位:到2030年 打造160列以上铁路旅游列车专用车组

商务部、文化和旅游部、国铁集团等8单位印发《关于促进铁路与旅游融合发展 扩大服务消费的若干措施》。通知提出,加强铁路与旅游规划统筹衔接。强化规划引领,编制铁路相关规划应统筹旅游业发展需求,做好站点规划布局,提升旅游资源的可达性和便捷性。编制旅游业相关规划要统筹文旅资源和铁路资源协同布局和开发,推动铁路与旅游融合互促发展。加快实施站点旅游化改造。在有条件的地方实施旅游目的地车站旅游化改造,融入当地特色元素,提升文化内涵。加强旅游配套设施建设和适老化改造,鼓励有条件的站点因地制宜打造游客专属候车区,设置便捷换乘通道,增设客运车辆专用停车区或临时停车区。积极推进列车旅游化改造。鼓励各类社会资本参与投资旅游列车设备设施改造,开发满足长短途旅游不同场景,品质、舒适、普惠不同配置需求,银发、研学、康养等不同主题的旅游列车。鼓励旅游列车与知名IP跨界联名,以市场化方式打造主题列车、主题车厢。到2030年,在全国范围内打造160列以上铁路旅游列车专用车组。

2、机构称800VDC与CPO落地时间都将延后 预计Scale-up CPO大规模导入时间将在2029年

AI产业链明星分析机构SemiAnalysis最新发布的一篇报告称800VDC与CPO落地时间都将延后。800VDC方面,该报告指出,这一架构遭到超大规模云厂商质疑,部署进度正在放缓,相关产品量产出货时间已延迟至2028年以后,同时400VDC方案仍在按计划推进下半年落地。CPO方面,该报告直言2027年落地的市场预期过于乐观,实际部署进度将晚于华尔街当前普遍预测。报告计划下调2026年和2027年的Scale-out CPO出货预测,预计Scale-up CPO大规模导入时间将在2029年,而市场此前普遍预期在2027-2028年。相较之下,未来几年更多将是NPO项目进入量产。