热点纷至沓来,于纷繁行情中洞见本质,锁定高景气赛道,已然成为立足的必修课。

《风口研报》立足财联社核心资讯与投研资源,打造2大差异化优势。其一,专业度领先,凭借专业投研团队的行业积淀,提前预判赛道景气拐点。其二,研报深度穿透,不做信息堆砌,而是聚焦核心逻辑,深挖标的基本面与景气度匹配度,剔除题材炒作噪音。

财联社618年中盛典火力全开,重磅福利来袭,助力把握“前瞻”机遇!

财联社618年中盛典火力全开,重磅福利来袭,助力把握“前瞻”机遇!

热卖栏目《风口研报》限时让利,多款订阅方案灵活选择,长周期订阅享受更大折扣:

1 个月(9折特惠):¥978(原价¥1088)

3 个月(88折专享):¥2628(原价¥2988)

12 个月(8折狂欢):¥7750(原价¥9688)

APP专属入口,一键快速订阅《风口研报》>>>

618实打实福利,全部安排到位:

① 大额“满减券”全场通用(满1000减50/满2000减150/ 满5000减350,三选一),优惠叠加再省一笔, 立即领取>>>

②618订阅即获定制会员权益包,尊享《主编私享会》、《风口专家会议》等专属内容。 了解详情>>>

③大额消费再加码!满5000加赠VIP周卡,VIP资讯一键打包,再享7日权益。

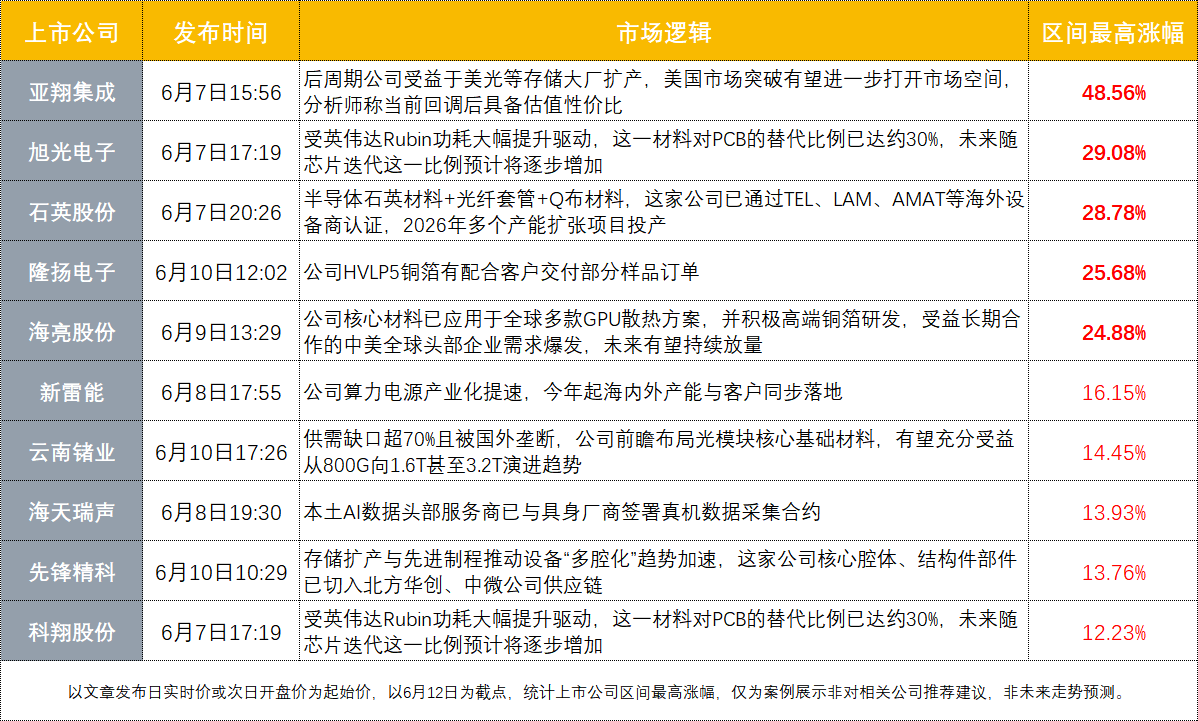

【一】洁净室赛道景气度拉满!看产业“先知”抢先挖掘潜力公司逻辑,连续收获涨停

洁净室工程是AI算力全产业链扩产的必备配套,覆盖芯片制造、封测、数据中心等领域,在芯片扩产总投资中占比约两成。高端洁净室建设周期需18至24个月,资深技术人员培养也要3至5年,目前全球供应缺口显著。美光等行业龙头为加快项目进度,选择加价抢订工程资源,行业迎来量价同步上涨的发展机遇。

《风口研报》于6月7日抢先挖掘美光产业链核心公司亚翔集成相关逻辑,依托优质机构研报,全方位拆解公司壁垒、订单优势与成长空间:

一、行业高景气,绑定头部客户享产能扩张红利

AI算力推动存储行业持续高景气,三大存储原厂加速扩产。美光重点加码新加坡产能布局,亚翔集成作为其核心承包商,深度参与当地HBM工厂总包建设,将持续受益于美光扩产进程。同时公司深耕新加坡市场四年,以EPC整厂统包模式承接联电、世界先进、美光等多个重大项目,累计承接项目体量可观,后续订单储备充足。

二、海外市场拓展,美国市场打开成长上限

受美国CHIPS法案推动,当地晶圆厂投资规模大幅增长,洁净室建设需求激增。美光在美国纽约州、爱达荷州均有大型晶圆厂建设及扩产规划,工程需求旺盛。公司国际化团队逐步成熟,有望切入美光美国本土项目,海外业务突破将成为中长期业绩增长新动力。

三、订单储备丰厚,业绩基本面支撑强劲

公司在手订单充裕,近年接连斩获新加坡大额机电工程项目,2025年末在建项目未确认收入达48亿元,现有订单可支撑未来三年业绩保持高位,基本面扎实稳定。

四、估值优势,边际充足

结合现有订单测算,2026-2028年公司年均归母净利润预计达21亿元,当前动态PE仅17倍。叠加美国业务落地预期,盈利与估值均有上行潜力。

亚翔集成5日最高涨48.56%。

【二】2连板!核心材料应用于多款GPU散热方案+高端铜箔蓄力待发,这家铜加工龙头获资金抢筹

【二】2连板!核心材料应用于多款GPU散热方案+高端铜箔蓄力待发,这家铜加工龙头获资金抢筹

中长期视角下,全球铜矿整体投资力度持续不足,新增产能释放节奏放缓,叠加地缘、生产、运输等各类突发供应扰动频繁出现,行业供给压力持续加大。在此背景下,铜市场供需格局或将逐步从当前的紧平衡状态,转向实质性供应短缺,基本面有力支撑铜价维持上行趋势。

本轮行情启动前夕,《风口研报》编辑团队依托深耕产业的经验积淀,紧盯行业供需变化、企业经营动态,精准捕捉行情拐点,并于6月9日13:29提前锁定铜产品加工赛道核心优质标的海亮股份:

一、AI散热材料需求高增,业绩增长动力充足

公司铜基散热材料切入多款主流GPU散热方案,绑定海内外头部散热企业。AI相关产品销量大幅攀升,行业需求持续释放,该业务有望保持稳步放量,成为重要增长极。

二、铜箔业务全球化布局,竞争优势凸显

公司落实铜箔全球化战略,发力高端产品研发,在技术、成本、品控方面形成壁垒。印尼基地通过核心客户审核,成功对接多家头部动力电池及3C数码客户,合作落地进度良好。

三、传统主业稳居龙头,海外产能持续扩张

公司暖通、工业类铜加工产品出货量位列全球第一,铜管出口及全球出货量长期领跑行业。现阶段加速建设美国工厂,进一步挖掘海外市场增量,巩固龙头地位。

四、盈利预期向好

机构预测2026-2028年公司净利润逐年走高,增速可观,对应估值持续下行,整体估值具备吸引力,中长期成长确定性较强。

海亮股份收获2连板,4日最高涨24.88%。

【三】历史新高!AI引爆PCB超级紧缺周期,这一环节获资金挖掘,抢先覆盖产业人气王,3日大涨25%

【三】历史新高!AI引爆PCB超级紧缺周期,这一环节获资金挖掘,抢先覆盖产业人气王,3日大涨25%

近期国际投行集体重新研判英伟达AI服务器产业链价值,上调相关零部件盈利预期。受下游需求驱动,PCB等AI硬件细分领域需求扩容、产品附加值提升,赛道景气度持续上行。作为高端PCB核心基材,HVLP铜箔受到资金深度挖掘。

深耕产业一线、紧跟机构足迹是《风口研报》的核心优势。栏目在6月10日12:02《风口研报》追踪到“隆扬电子近期接待磐耀资产等机构调研”,随即展开梳理:

一、新品推进中,产品差异化体现在工艺路线

公司HVLP5铜箔已向客户交付样品订单,暂未实现批量出货,同时配套M10材料正处于客户验证阶段。该款产品与竞品核心差异集中在工艺路线选择上,目前新品落地仍需等待验证及量产进度。

二、布局外延并购,打造产业链协同优势

公司推进产业链外延式扩张,收购威斯双联、德佑新材。三家企业各拥核心技术,客户资源形成互补,且均深耕消费电子领域,并购整合后有望释放协同效应,提升整体综合竞争力。

三、并购标的技术扎实,下游应用场景明确

德佑新材主营胶带类复合功能材料,在高分子材料研发、精密涂布、性能检测等环节技术成熟。其产品主要供货显示面板企业,终端覆盖各类消费电子品牌,业务与公司现有板块高度契合。

隆扬电子3日最高涨25.68%。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,

请点击进入本栏目详情页查阅。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,

请点击进入本栏目详情页查阅。

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。

声明:

1、财联社VIP各专栏产品均系内容资讯服务,并非投资建议。栏目内容仅供参考,据此作出任何投资决策自行承担风险责任,与本公司及栏目作者无关;

2、财联社VIP专栏产品所发内容版权归财联社所有,未经书面授权任何商业机构、网站、公司及个人禁止转载或再利用文中信息,违者必究;

3、财联社VIP专栏产品为虚拟内容服务,一经订阅概不退款,请您理解。