美股最强50由财联社和中文投资网联合打造,未来会定期披露一支股票,并实时追踪。旨在为投资人筛选出美股里同时兼具稳定和成长的强基本面股票,结合技术图形和AI算法,把握上涨趋势。

美股最强50由财联社和中文投资网联合打造,我们未来会定期披露一支股票,并实时追踪。旨在为投资人筛选出美股里同时兼具稳定和成长的强基本面股票,结合技术图形和AI算法,把握上涨趋势。每期内容包含三部分:上周回顾与下周展望,最强50股研究报告,实盘交易汇总。想要获得更多美股的及时分析报告与美股讨论交流,请添加微信helloyou1012咨询。

欲了解美股最强50系列的过往报告,可点选美股最强50专题。

本期我们将为大家带来美股最强50之一——AI软件巨头Workday(WDAY)。

在过去一年里,Workday(WDAY)几乎成了“软件股寒冬”的典型代表。

作为全球人力资本管理和企业财税管理云服务的领头羊,其股价在过去一年下跌了近48%,年初至今也下挫了约39%,从高点大幅回落。虽然在5月份走出了一波反弹行情,但仍远低于200天均线的水平,显示中长期趋势尚未完全扭转。

市场真正担心的不是Workday这家公司突然失去客户,而是两个更深层的问题:第一,企业软件支出是否正在放缓;第二,AI智能体会不会直接绕过传统人力资源、财务、ERP软件,使SaaS公司面临所谓的“SaaSpocalypse”。

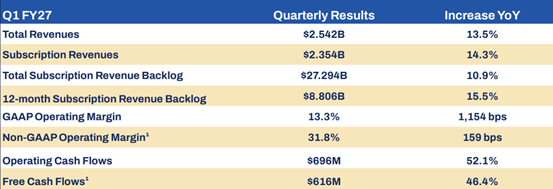

但Workday最新一季财报给出了一个相当关键的反证:核心订阅收入仍在双位数增长,利润率继续提升,AI相关产品开始贡献新的合同价值。公司2027财年第一季度总收入为25.42亿美元,同比增长13.5%,订阅收入为23.54亿美元,同比增长14.3%。

Workday用真实的数据证明:AI不是公司的终结者,而是其业务客单价飙升的“催化剂”。

在软件股估值普遍深蹲的当下,Workday究竟是被时代抛弃的受害者,还是处于被严重低估,正处于“AI重塑”的逆袭前夜?这期报告将为大家深度拆解。

【公司介绍】

Workday成立于2005年,总部位于美国加州普莱森顿,是一家享誉全球的云端企业级应用软件巨头,是服务大型企业的云端“人、钱、业务流程”管理平台。

传统上,企业的HR系统、财务账本、供应链采购往往分散在不同的老旧软件里。而Workday的核心价值,是基于统一的云端架构、统一的数据模型,为企业搭建一个开放、可扩展的一站式管理平台。现在正试图把自己升级为企业 AI 工作平台。

Workday拥有11,500多家全球客户,业务覆盖175多个国家,服务超过65%的《财富》500强企业。

核心业务:

人力资本管理(HCM)应用套件

这是Workday的起家王牌。它覆盖了员工的整个职业生命周期,包括招聘、入职培训、发薪水、绩效考核、员工技能重塑及体验管理。无论是跨国巨头还是中型企业,都能用它来实现全球团队的智能化管理。

财务与支出管理(Financial & Spend Management)应用套件

这是公司的第二增长曲线。该套件帮助企业的CFO维持会计信息、管理应收/应付账款、进行实时财务合规与合并、缩短关账时间,并提供智能的采购供应商选择、合同管理和差旅报销审批,实现“钱”的透明流动。

开放式AI开发平台(Workday Extend & Build)

这是Workday迎战AI时代的底座。它允许企业客户和第三方开发者直接利用Workday里沉淀的宝贵企业数据,在遵循最高安全合规的标准下,直接开发定制化的、由AI驱动的企业级应用。

【财务表现】

看清了公司的底盘,我们再用财报数据来验证其经营的实力。Workday在5月21日公布的2027财年Q1财报,可以用“稳健增长,利润爆发”来形容。

营收符合预期,订阅韧性极强:季度营收达到25.42亿美元,同比增长13.5%。其中,最核心的、代表持续性收入的“订阅收入”达到23.54亿美元,同比增长14.3%,几乎没有受到宏观经济波动的动摇。

盈利能力大超预期,毛利与现金流齐飞:真正给市场带来惊喜的是利润端。Non-GAAP运营利润达到了8.09亿美元,运营利润率飙升至31.8%,而去年同期为30.2%。不仅远超管理层此前设定的30.5%的通年目标,其调整后每股收益达2.66美元,直接超出了华尔街预期0.15美元。同时,当季自由现金流(FCF)达到6.16亿美元,同比大涨46.4%。

未来粮草充足:作为观察SaaS公司未来收入的晴雨表,Workday的12个月订阅积压订单达到了8.806亿美元,同比增长15.5%;总订阅积压订单更是达到了惊人的272.94亿美元,为后续几个季度的业绩能见度提供了坚实的护城河。

此外,由于现金流极度充裕,公司在当季豪掷16亿美元,大幅回购了约1200万股股票,展现了管理层对自身价值的强烈信心。

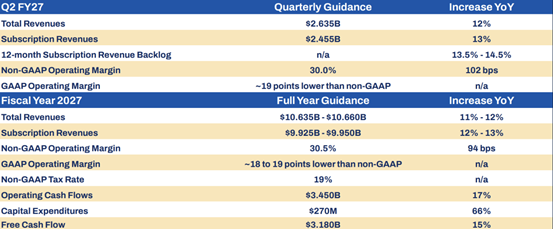

从指引看,公司预计Q2 FY27订阅收入为24.55亿美元,同比增长约13%,Non-GAAP营业利润率约30%;全年订阅收入指引维持在99.25亿至99.50亿美元区间,同比增长12%至13%,同时将全年Non-GAAP营业利润率指引提高至30.5%。

【强势理由】

为什么说散户在这个位置不应该盲目恐慌,反而应该密切关注Workday?以下四大强势理由支撑其未来的逆袭叙事:

1. 这不是容易被替代的普通SaaS工具

Workday做的是HR、财务和ERP类系统,这类系统属于企业的“系统记录层”。它们不仅存数据,还决定流程、权限、审批、薪酬、合规、审计和财务报表。管理层曾强调,HR和ERP系统必须以绝对准确性和速度处理交易、执行复杂安全模型,并满足全球法规要求,这类复杂度并不容易被简单的AI编码或轻量工具复制。

这就是Workday最重要的护城河:不是功能看起来多复杂,而是替换风险太高。一家大型企业迁移HR或财务系统,往往要付出大量实施成本、培训成本、数据迁移成本和业务中断风险。因此,只要产品没有明显落后,客户通常不会轻易更换核心系统。

2. AI是“增强器”

市场对Workday的最大担忧是,AI Agent会不会让企业不再需要传统HR和财务软件?但目前数据反而显示,Workday正在通过AI增强自身平台价值。

Workday Q1新增Agentic AI产品年度合同价值(ACV)同比增长超过200%,Agentic AI解决方案年度经常性收入正接近5亿美元;超过4000家客户已经使用至少一个Workday自研AI Agent。 这说明AI不是停留在概念阶段,而是开始进入合同、收入和客户使用场景。

更重要的是,Workday的AI产品不是脱离主业务单独存在,而是嵌入HR、财务、IT、合同、招聘等流程。

公司Q1披露,Recruiting Agent支持了1400万个招聘流程,同比增长44%;Sana已向全球客户开放,Sana for ITSM和Travel Agent也被推出,用于处理HR、财务和IT的常见服务任务。

这对WDAY很关键。如果AI只是外部工具,可能分走客户预算。但如果AI变成Workday平台内的功能和增购模块,它反而可能提升客单价和客户黏性。

3. 需求端出现修复信号

Q1最积极的信号之一,是Workday实现了五年来最强的第一季度新ACV增长。新ACV回暖意味着新增订单或扩展订单在改善。

此外,12个月订阅收入积压达到88.06亿美元,同比增长15.5%。这一规模已经覆盖公司全年高端订阅收入指引的约89%,增强了未来几个季度收入的可见度。 对投资者来说,积压收入就像未来收入的“订单池”,它不能保证股价上涨,但能说明客户合同仍在持续沉淀。

4. 利润率提升证明商业模式成熟

很多软件公司在增长放缓后会出现“双杀”:收入增速下降,利润也上不去。但 Workday目前的情况不是这样。公司Q1 Non-GAAP营业利润率达到31.8%,并将全年Non-GAAP营业利润率指引提高至30.5%。

这说明Workday正在从“高增长 SaaS”切换为“高留存、高现金流、适度增长”的成熟软件平台。如果未来AI能重新拉动ACV增长,那么估值就有重新扩张的条件;如果AI只是维持现有增长,当前估值也已经反映了相当多的悲观预期。

【估值分析】

经过这一轮“SaaS恐慌潮”的洗礼,Workday的估值已经进入了极具性价比的“安全区”。

由于股价回撤了近30%到50%,WDAY当前的估值倍数非常诱人:

企业价值/2027财年预期收入(EV/FY27 Revenue)仅为3.1倍。

企业价值/2027财年预期自由现金流(EV/FY27 FCF)仅为10.3倍。

对于一个拥有97%客户续留率、手握270多亿未履约合同、手头现金充裕且利润率高达31.8%的行业寡头软件股而言,大约10倍的现金流估值几乎已经将宏观经济走弱、AI替代恐慌等所有的潜在风险提前定价了,为长线布局的投资者提供了一个非常低风险的黄金买点。

【机构评级】

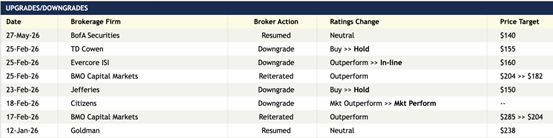

华尔街对WDAY的态度不是一致看空,而是“谨慎分化”。

大多数机构并没有否定Workday的质量,但在软件支出放缓、AI不确定性和估值重定价背景下,短期更倾向于观望。

140至160美元附近的目标价,多数对应“基本面稳定但暂未重新加速”的框架;而BMO和Goldman较高的历史目标价,则体现了对长期平台价值和利润率的认可。

中文投资网首席分析师Brant观点

Workday现在处在一个很微妙的位置。它不再是早期那种高增速、高估值、高想象力的SaaS公司,但它也不像市场最悲观叙事中那样,正在被AI快速替代。

整体来看,WDAY更像是一只“基本面正在修复、估值已被压缩、AI叙事等待兑现”的企业软件龙头。如果接下来AI ACV、订阅积压、利润率和自由现金流继续向好,市场对它的定价有机会从“被AI威胁的软件股”转向“受益AI的企业工作平台”。

如果大家对美股感兴趣,欢迎添加微信helloyou1012讨论。