①美伊展开二阶段谈判,黎巴嫩问题牵动霍尔木兹海峡局势; ②科技股抱团背景下,美光科技即将发布财报; ③美国PCE通胀数据继续挑动加息议题。

财联社6月21日讯(编辑 史正丞)随着股票市场围绕“美伊谅解备忘录”和60天额外停火的交易告一段落,市场将在下周迎来诸多可能影响走势的事件。

首先是美伊正式开启的第二阶段谈判。按照现有日程,美伊高级别官员本周日将在瑞士举行“技术层面”谈判,巴基斯坦和卡塔尔调停人也将出席。鉴于伊朗周六宣布因以色列持续打击黎巴嫩真主党,重新封锁霍尔木兹海峡(注:美国方面表示没封),这场博弈从一开始就强度拉满。

(当地时间2026年6月20日,美国马里兰州,美国副总统万斯在安德鲁斯联合基地登上一架作为“空军二号”使用的湾流C-37飞机,前往瑞士苏黎世)

由于伊朗的核心诉求是“美国约束以色列”在黎巴嫩战线停火,所以这里还牵涉到美国与以色列的沟通,特别是内塔尼亚胡是否还会听从特朗普的建议。

英国政坛也将在下周迎来重要时刻——英国首相斯塔默正接近职业生涯的关键节点。

若斯塔默在下周初决定下野,英国将迎来近7年的第6任首相——目前呼声最高的继任者是本周刚出山的“北境之王”伯纳姆。更深层次的问题是,如果伯纳姆也无法挽回工党的颓势,英国保守主义政客奈杰尔·法拉奇将更加接近英国首相大位。

(法拉奇领导的改革党在5月英国地方选举中赢得数百个席位)

资本市场方面,下周的重点将是“存储七天王”中的美光科技发布财报,这7家公司均在本周创出收盘历史新高。美光股价今年已经上涨297%,公司将于下周三盘后公布最新业绩和指引。

FactSet数据显示,市场预期美光季度经调整每股收益将达到20.7美元(去年同期为1.71美元),营收预计将达到355.6亿美元(去年同期为93亿美元)。鉴于美光股价在过去一年里翻了9倍,财报仅仅达到预期并不一定能保证绩后的股价表现。

在美光公布财报前,纳斯达克100指数将在下周一开盘前迎来5家新成分股,分别是Astera Labs(AI数据中心高速连接芯片)、CoreWeave(新兴云服务商)、Nebius(新兴云服务商)、Rocket Lab(商业火箭发射)、泰瑞达(半导体测试设备),清一色全是AI相关的公司。

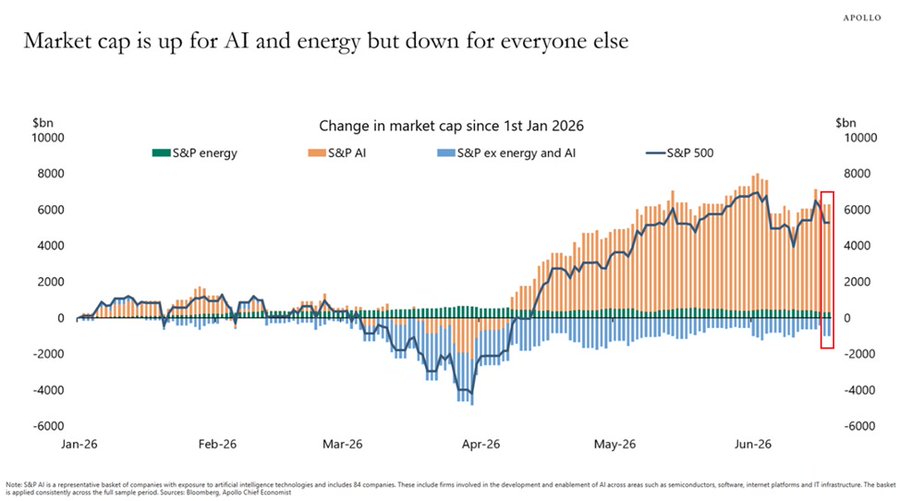

阿波罗资产管理公司的研究显示,标普500指数在2026年迄今已增加超过5万亿美元的市值,其中人工智能股票价值增加6万亿美元,其次是能源板块增加2000亿美元。与此同时,其他板块合计抹去了1万亿美元的市值。

正因如此,美光的财报可谓是“牵一发而动全身”。

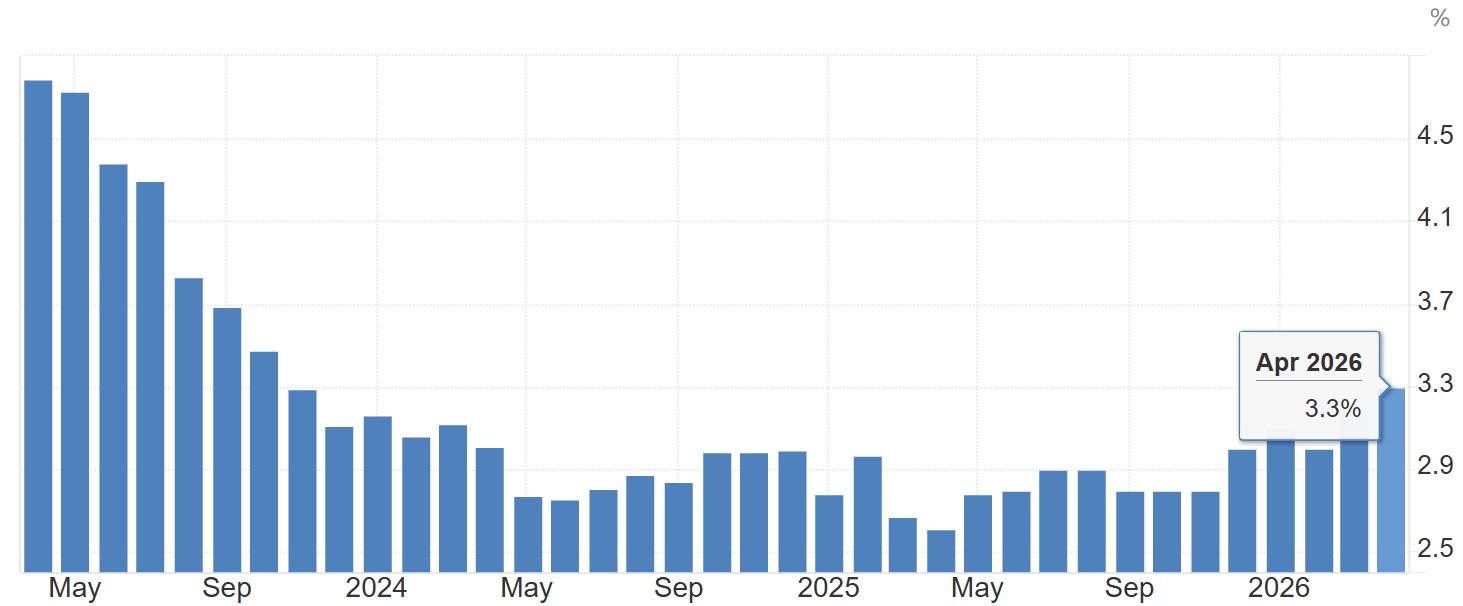

对于有黄金、白银和大宗商品敞口的投资者而言,下周四公布的美国5月PCE通胀数据也值得关注,预计将在宏观数据相对清淡的一周中成为焦点。虽然中东局势稍稍缓解了油价的压力,但美国货币市场已完全计入10月加息25个基点的预期。

(美国核心PCE物价指数年率已升至2023年底以来新高,来源:tradingeconomics)

下周重要财经事件概览(北京时间)

周一(6月22日):中国6月LPR报价、欧元区6月消费者信心指数、欧洲央行行长拉加德在欧盟议会发表讲话

周二(6月23日):欧元区6月PMI、美国6月标普全球PMI、第十七届夏季达沃斯论坛在大连举办(至25日)

周三(6月24日):美国第一季度经常帐、美国至6月19日当周EIA原油库存、日本央行公布6月货币政策会议审议委员意见摘要

周四(6月25日):英伟达举行年度股东大会、美国5月核心PCE物价指数、美联储公布年度银行压力测试结果

周五(6月26日):美国6月密歇根大学消费者信心指数