①今日三大指数涨跌不一,沪指放量收红,创业板指、科创50指数震荡调整,两市成交额3.66万亿; ②个股层面而言,全市场超超4300只个股上涨,逾200只个股涨停,但需注意的是,科技人气权重陷入调整,兆易创新、新易盛、中天科技等多股跌超5%。

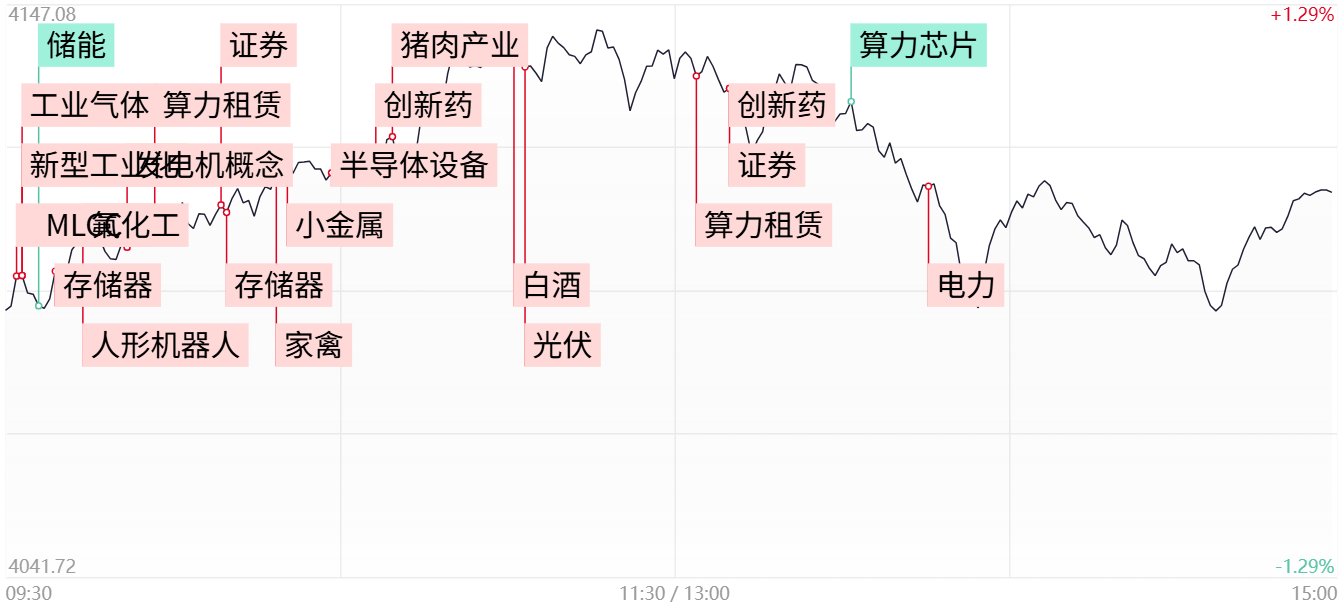

财联社7月1日讯,三大指数涨跌不一,创业板指、科创50指数震荡调整。黄白线分化明显,权重股走势较弱。全市场超4300只个股上涨,逾200只个股涨停。沪深两市成交额3.66万亿,较上一个交易日放量3862亿。盘面上,市场热点快速轮动。从板块来看,大金融板块走强,证券、保险方向领涨,华安证券、天风证券、国盛证券涨停,新华保险、长江证券触及涨停。养殖板块集体爆发,新希望、傲农生物、湘佳股份、益生股份涨停。医药板块午后拉升,海南海药7天5板,美诺华、昂利康、汇宇制药涨停。电子特气概念反复走强,金宏气体20CM涨停。机器人概念表现活跃,拓斯达20CM涨停。下跌方面,储能概念震荡下挫,逆变器方向领跌,阳光电源跌超13%。算力芯片概念回落,芯原股份、寒武纪纷纷下挫。截至收盘,沪指涨0.44%,深成指跌0.53%,创业板指跌1.89%。

板块方面

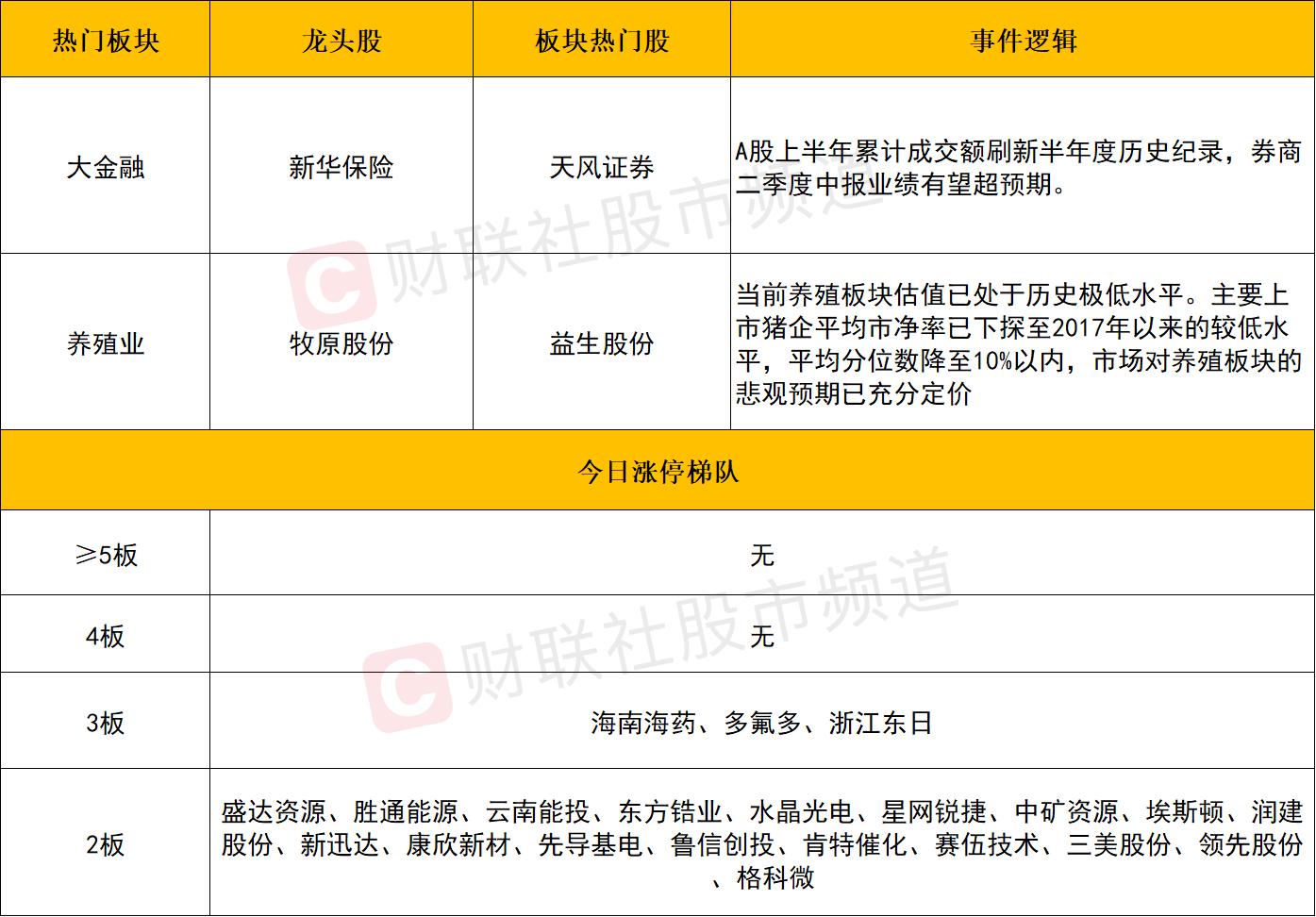

板块上,大金融板块走强,证券、保险方向领涨,华安证券、天风证券、国盛证券涨停,新华保险、长江证券触及涨停。

消息面上,中证协修订发布《证券公司做好金融“五篇大文章”专项评价办法》,推动行业要素资源向科技创新、先进制造、绿色低碳等重大战略领域集聚。叠加A股上半年累计成交额刷新半年度历史纪录,券商二季度中报业绩有望超预期。

机构研报指出,短期看,大型科技IPO贡献承销收入、直投收益和跟投浮盈弹性;中期看,硬科技项目储备和产业客户覆盖能力决定投行景气持续性;长期看,大投行业务与财富管理、国际业务、机构业务协同,将推动头部券商ROE中枢持续上行,进而带来估值重估。

养殖板块集体爆发,新希望、傲农生物、湘佳股份、益生股份、天邦食品涨停,立华股份、大北农、温氏股份涨幅居前。

机构研报指出,当前养殖板块估值已处于历史极低水平。主要上市猪企平均市净率已下探至2017年以来的较低水平,平均分位数降至10%以内,市场对养殖板块的悲观预期已充分定价。从过往四轮猪周期行情复盘看,板块上涨往往领先于猪价上涨与盈利兑现,能繁母猪加速去化是行情启动的关键先行信号。

创新药方向午后再度走强,汇宇制药、宣泰医药、海南海药、千红制药、昂利康等涨停,石药创新、亚虹医药、三生国健等涨幅居前。

政策方面,国家医保局公示了2026年药品目录调整初审结果。557个药品通过基本医保初审,54个药品通过商业健康保险创新药目录初审。从产业趋势来看,中国创新药BD与临床数据读出依旧保持良好的发展趋势,License-out和New-co等形式证明中国创新药正在不断国际化。此外,多家公司于近期启动或即将启动增持回购,彰显出产业资本对创新药板块长期价值的认可。

从市场角度来看,今日市场风格发生切换,光通信、半导体等前期热门赛道陷入调整,资金顺势向低位价值板块迁移,仓位回流至当前股价位阶不高、估值性价比凸显的大金融、养殖、创新药等传统行业,相关个股迎来增量资金布局。但本轮低位板块修复行情的延续力度尚存不确定性,后续持续性仍需保持重点跟踪观察。

个股方面

个股方面

个股层面,全市场超4300只个股上涨,超200股涨停,其中半导体芯片产业链分化加剧,以电子特气为代表上游材料端依旧维持强势,金宏气体、和远气体涨停,中巨芯、蜀道装备、昊华科技等延续涨势,氢氟酸概念多氟多3连板、三美股份2连板,并逐步向整个氟化工板块扩散。存储芯片方向,太极实业、9天4板,先导基电2连板,时空科技3天2板,宏川智慧4天2板。

但另一方面,科技权重板块再度承压走弱,成交金额排名前二十标的仅四股收红。兆易创新、新易盛、中天科技、寒武纪、亨通光电、东山精密、天孚通信、佰维存储等核心标的跌幅均超 5%,高位筹码兑现压力集中释放。虽然中长期维度来看,AI 产业链基本面景气上行周期尚未见顶,行业成长逻辑未发生根本性动摇;但短期场内分歧持续放大,资金高位避险情绪升温,驱动增量资金开展阶段性仓位调节。若后续核心科技权重难以快速修复企稳,板块延续震荡调整的概率将进一步抬升。

后市分析

今日市场震荡分化,三大指数涨跌不一,盘面赚钱效应显著扩散,全市场超 4300家个股收红,超200股涨停,普涨格局凸显市场整体做多情绪回暖。资金交投热情居高不下,两市成交持续放量,全天成交额再度攀升至 3.66 万亿元,增量资金持续入场,市场流动性保持充裕。但另一方面,前期一路领涨、代表科技成长主线的创业板指、科创50指数同步走弱,高位成长板块出现集中获利兑现。

但需要注意的是,行情的风格切换往往不是短期一次性完成,难以一蹴而就。当前科技赛道资金抱团格局并未彻底瓦解,筹码并未出现大规模出逃,后市行情大概率维持科技成长与低位传统价值板块双向博弈、反复轮动的格局,结构性分化行情仍将延续。

市场要闻聚焦

1、硅业分会:本周多晶硅供应增加价格低位承压 标准发布产业逐步修复

中国有色金属工业协会硅业分会发布数据,据安泰科统计,本周n型复投料(棒状硅)成交价格区间为3.1-3.4万元/吨,成交均价为3.28万元/吨,环比下滑1.20%;n型颗粒硅成交价格区间为3.2-3.3万元/吨,成交均价为3.23万元/吨,环比下滑0.62%。本周国内多晶硅市场成交活跃度依旧偏低,新签订单企业数量约4家,签单量与上周基本持平,但成交重心继续下移。市场弱势运行的核心压力未改:一是高库存持续累积,下游采购仅维持刚需;二是头部企业复产增量释放,供给宽松预期强化;三是终端装机需求疲软,硅料采购支撑不足。受以上因素叠加影响,本周多晶硅成交价格继续在低位区间小幅下探。

2、A股交易新规将于7月6日起正式施行 主板ST股涨跌幅提至10%

经过两个多月的市场技术与业务准备,A股交易新规将于2026年7月6日(下周一)起正式施行。新规优化基金收盘交易机制、扩展盘后固定价格交易方式适用品种、主板ST股涨跌幅提至10%。对于投资者而言,需要关注三方面:一是调整基金尾盘交易习惯,最后三分钟投资者仅可提交限价申报,且不可撤单,所有委托统一集合竞价撮合;二是盘后固定价格交易按照收盘价成交,无法自主定价,同时交易活跃程度与连续竞价有较大差异;三是审慎参与主板风险警示股票交易。