①产业债发行行业结构显示债券市场资源配置向产业升级方向倾斜。 ②摊余债基和固收+产品是下半年信用债的主要配置力量。 ③信用策略已然进入资本利得时代,相比票息,当下应更关注资本利得问题。

财联社7月1日讯(编辑 杨斌)债市进入信用策略时代。半年过去,财联社复盘信用债市场发现,2026年上半年,信用债一级市场呈现 “产业放量、城投收缩” 的格局,产业债实现净融资1.56万亿元,成为信用债供给的主要增量。二级市场方面,上半年信用债收益率继续稳步下行,资金面变动显著影响了上半年的信用债行情。

机构预计,2026年信用债增量投资需求有望超过4万亿元,相较于供给净增长情况,仍有一定缺口,信用债的资产荒格局仍将延续。

上半年科创债暴增35%,城投净流出千亿

财联社据Wind、企业预警通数据统计,2026年1-6 月全市场信用债(主要是城投债与产业债,不包括金融债,下同)累计发行约5.64 万亿元,同比小幅回落2.1%;总到期偿还4.18万亿元,合计净融资1.46万亿元,同比提升11.7%。增量总体由产业债贡献,城投债持续拖累整体供给。

具体来看,上半年产业债累计发行3.58万亿元,到期2.02万亿元,净融资1.56万亿元,同比增长32.4%,成为信用债市场重要的增量板块。

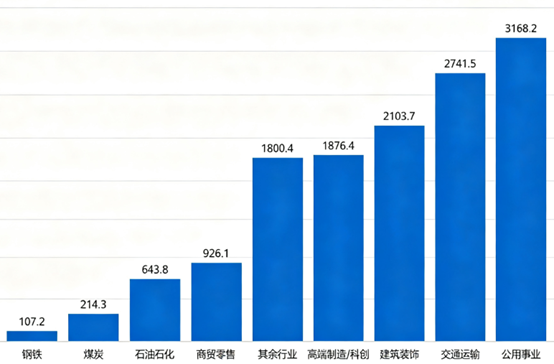

产业债供给行业结构分化明显,科创债政策红利持续释放。上半年科创类产业债发行8570.93 亿元,同比增长35%。传统行业中,公用事业、交通运输、建筑装饰等依然是发债大户,上半年债券发行规模平稳增长,实现了千亿级别的净融资;而煤炭、钢铁等传统周期行业仅能维持存量滚动。

图:上半年产业债分行业净融资额(亿元)

(资料来源:Wind数据,财联社整理)

国盛证券固收首席杨业伟指出,在流动性合理充裕、债券融资成本维持低位的支撑下,企业发债意愿边际回暖。在结构上呈现“先进制造与科创绿色领跑,消费复苏链条整体修复,传统周期行业收缩”的态势,充分体现新质生产力培育、绿色低碳转型过程中,债券市场资源配置向产业升级方向倾斜。

城投债方面,上半年合计发行2.06万亿元,到期偿还2.16万亿元,实现净融资-1002亿元,持续净偿还。

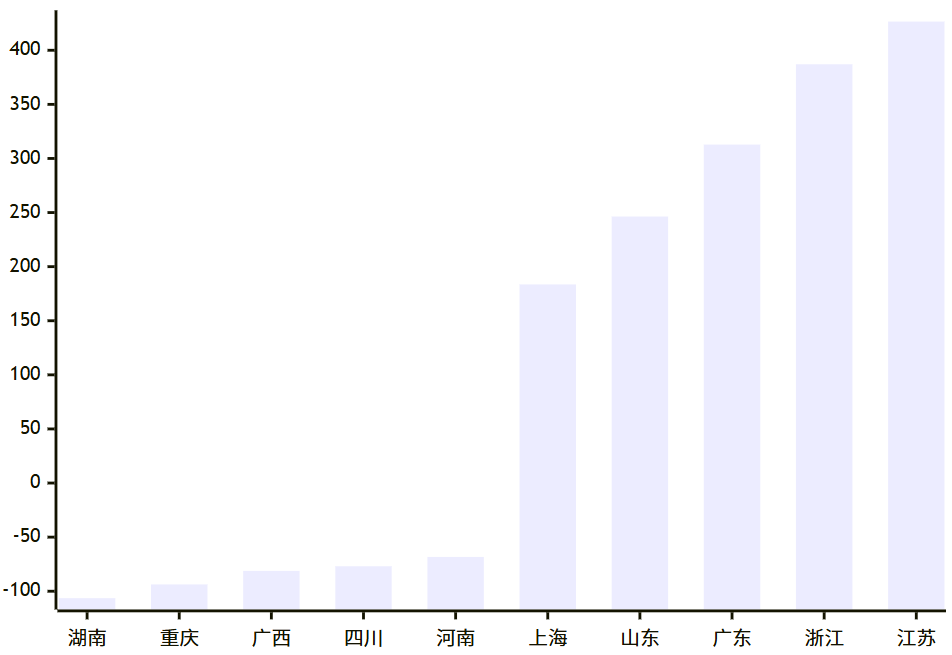

分评级来看,仅AAA级城投实现净融资2600多亿元,其余评级全部呈现净偿还。区域上,仅江苏、浙江、广东、山东、上海等地上半年城投债净融资为正,湖南、重庆、广西等地城投债净流出额较多。

图:上半年城投债融资净流入与净流出居前的省份

(资料来源:企业预警通,财联社整理)

期限方面,上半年城投债发行加权期限3.82年。以3 年期 AAA城投为例,6月加权平均发行利率为1.92%,较上年末又下行了26BP。

2023年7月“一揽子化债方案”以来,城投平台流动性压力逐渐缓释。华泰证券研究团队认为,目前城投处在化债外力修复、市场化转型提速、尾部个体风险出清并行的阶段。城投债供给仍处存量市场,但市场化转型带动产投类平台债券供给扩容,需重点甄别产投平台真实资产质量与转型落地成效。

资金面显著影响信用债二级市场表现,全年增量投资需求或超4万亿元

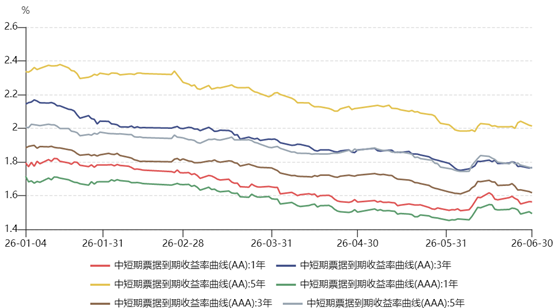

二级市场方面,2026年上半年,各期限、各评级信用债收益率继续下行,长端与低评级收益率下行幅度更大。

以中短期中票到期收益率为例,上半年1年期、3年期、5年期AAA级分别下行22BP、26BP、24BP;1年、3年、5年AA+级则分别下行23BP、26BP、25BP;1年、3年、5年AA级分别下行23BP、28BP、28BP。

图:分期限分评级中票到期收益率上半年走势

(资料来源:Wind数据,财联社整理)

复盘上半年的信用债行情,1月,公募基金销售费率新规落地,在保险“开门红”和摊余债基等配置资金驱动下,信用债品种收益率稳步下行,至春节前收益率下至开年以来低位。2月底,“两会”政策博弈、美伊摩擦叠加关税变化阶段性扰动债市,信用债收益率出现小幅抬升。

随着美伊局势扰动全球资产,通胀担忧使得长端信用债表现阶段性偏弱。进入4月后,同业存款自律升级,叠加资金面宽松、权益走弱,短端、长端信用债收益率先后下行。而5月底资金面边际收敛,信用债收益率又出现调整,短端阶段性偏弱。

方正证券固收首席李清荷认为,今年资金价格变动显著影响了信用债表现。3月末至4月下旬,资金价格短期内大幅下行且持续在低位运行,各期限品种信用债收益率也随之一路下行。4月末,资金价格略有回升,收益率下行行情也有所止步。

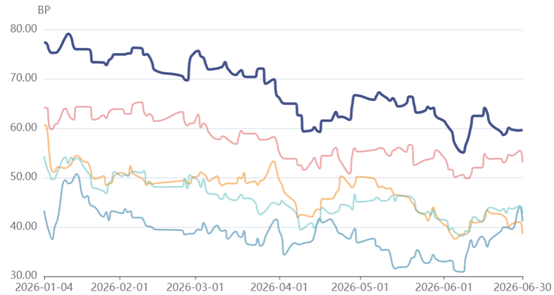

利差走势则有所分化,长期限信用债品种上半年的利差压缩的幅度更大,中短端更趋震荡。以AA+中短期票据为例,1年期、5年期与10年期较同期限国债的利差上半年分别压缩了9BP、12BP、20BP。

图:AA+级中票与同期限国债的上半年利差变化

(资料来源:Wind数据,财联社整理)

在需求层面,国联民生证券固收首席徐亮预计,摊余债基和固收+产品依旧是下半年信用债的主要配置力量。2026年下半年,将有1800多亿元的摊余债基迎来开放期,其中3年期和5年期产品都有再配置的需求。固收+基金青睐流动性较好的中短久期信用债,若保持去年以来的平均增速,今年3-4季度还将有近万亿规模的增长。

广发证券固收首席杜渐测算,2026年保险、基金、理财、银行合计信用债增量投资需求有望达到4.28万亿元,相较于信用债净增长情况,仍有一定供给缺口,信用债的资产荒格局仍将延续。供不应求的市场环境下,信用利差难以走扩。

信用策略已然进入资本利得时代

展望下半年,无论是城投债还是产业债,信用债投资在提升择券精准度的同时,已然告别单靠票息“躺赢“的时代。

对于城投债,华泰证券固收研究团队指出,化债支持进入尾声,部分主体仍存财务指标弱化、负面舆情较多的情况。监管部门近期整治评级虚高问题,显示政策保持收紧趋势。无论名单内外,对于实质仍以传统城投业务为收入来源的主体,中短久期安全边际相对较强,仍可下沉挖掘;长久期更注重区域支持力度、现金流稳定性等,避免过度下沉。

产业债方面,杨业伟认为,高等级产业债凭借极低的信用风险、稳定的现金流属性,仍是配置型机构底仓资产的核心选择。上半年产业债供给稳步扩容,优质标的供给增加,行业端锚定基本面稳健、现金流确定性强的电力公用、高端制造、核心交运等赛道,期限端10年期品种有相对更高的期限溢价。

杜渐认为,债市策略已然进入信用策略时代,而信用策略已然进入资本利得时代。相比票息,当下应更关注资本利得问题。在震荡市之下的最优的策略是,看利率做信用,利用二永、城投、地产等板块机会的期限轮动,找寻独特的市场规律,超额必然是要交易为王。