①短端信用利差已经压缩至历史较低水平,中长期限信用利差或仍有一定压缩空间,但在配置时需要综合考虑负债端稳定性和个券流动性。 ②尽管供需缺口扩大,转债行业覆盖广泛,专精特新、半导体、新能源、高端制造等高景气赛道标的充足。

财联社7月3日讯(编辑 杨斌)随着上半年债市回暖,纯债基的表现有所复苏。

财联社据Wind数据梳理,上半年超过98%的纯债基回报为正,最高超过6%。而混合债基因权益市场性极致的结构行情走向分化,权益仓位布局高景气成长赛道的产品收益领跑,头部标的半年回报突破40%。

纯债基上半年复苏

上半年,受益于阶段性宽松的资金面以及机构的配置需求等,债市收益率在1-2月与4-5月都有震荡下行的行情。纯债基表现稳健,超过98%的纯债基上半年回报为正,万得短期纯债基金指数与中长期纯债基金指数分别上涨了0.98%、1.49%。

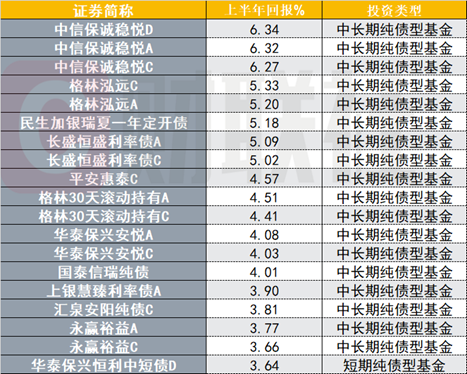

具体来看,中信保诚稳悦、格林泓远、民生加银瑞夏一年定开债、长盛恒盛利率债等纯债基上半年回报居前,半年度净值增长超过5%,最高超过6%。

图:上半年回报前二十的纯债基

(资料来源:Wind数据,财联社整理)

一季报显示,中信保诚稳悦重仓了超长期特别国债和中短期限的政策性金融债。基金经理吴秋君表示,基本面现实缓慢修复,大宗商品价格受外围扰动叠加普遍低库存,从通胀方面影响债券中长端的定价。在利率偏震荡的情况下,票息仍将为组合主要收益来源。短端信用利差已经压缩至历史较低水平,中长期限信用利差或仍有一定压缩空间,但在配置时需要综合考虑负债端稳定性和个券流动性。

格林泓远纯债基基金经理尹鲁晋也在一季报中提到,利率市场短期内整体仍以区间震荡为主,信用市场利差过度挤压需要一定程度注意风险。

去年,随着权益市场崛起以及债市利率低位波动加剧,纯债基在大多数时间表现一般,收益不复往年,万得中长期纯债基金指数2025年全年只上涨了0.11%。相较之下,纯债基今年上半年的表现有所复苏。

混合债基分化,上半年回报最高超40%

混合债基方面,由于上半年权益市场高位震荡且呈现以AI相关板块单边领涨的极致分化行情,配置权益仓位较高的混合债基表现出现较大分化。上半年,只有约85%的混合债基(包括混合一级、混合二级、可转债基金)回报为正。万得混合一级债基、二级债基指数上半年分别上涨了1.52%、1.56%,较中长期纯债基优势并不明显。

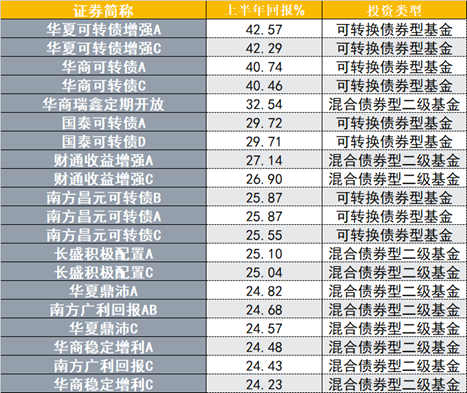

不过,绩优混合债基的表现仍十分出色。华夏可转债增强、华商可转债等两只转债基金上半年的回报超过了40%,二级债基中华商瑞鑫定期开放的回报超过了30%,另有多只混合债基上半年的回报超过20%。

图:上半年回报前二十的混合债基

(资料来源:Wind数据,财联社整理)

可转债基金的仓位较为灵活,一季报显示,华夏可转债增强、华商可转债在以银行转债作为底层之外,都配置了占基金总资产20%以上的权益仓位,权益持仓以半导体相关股票为主。

汇安基金固收基金经理张靖近日在“汇安的视界”公号上表示,转债凭借独特的 “股债双栖” 属性,成为市场资金的核心配置方向。尽管供需缺口扩大,转债行业覆盖广泛,专精特新、半导体、新能源、高端制造等高景气赛道标的充足。

其他上半年回报居前的混合债基普遍维持了较高的权益仓位,且以成长类标的为主。长盛积极配置基金的基金经理杨哲在一季报中指出,考虑上市公司盈利结构性改善、可转债市场供需结构利好等因素,权益资产仍具备较好结构性机会。