地方债风险权重有望降至零 加速股强债弱格局演变

2018-08-22 08:11 星期三

债市覃谈

地方债风险权重有望近期从原来的20%调降至0。

事件:据中证报头版报道,地方债风险权重有望近期从原来的20%调降至0。

快评:

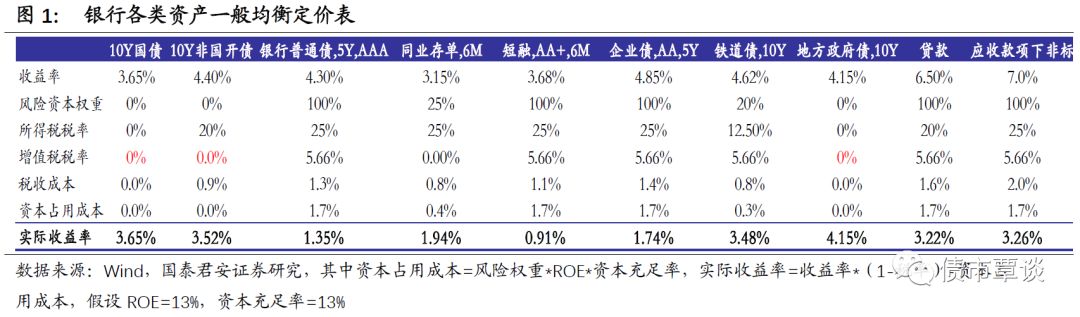

1、地方债风险权重有望调至零,享受与国债、国开同等待遇,显著提升对银行吸引力。地方债本身具有利息收入免税优惠,风险权重从20%调降至0%后,按10Y地方债利率4.15%(比同期限国债高50bp)、银行ROE为13%、资本充足率为13%计算,则扣税扣资本占用后的实际收益率从3.81%上升至4.15%,较风险权重下调前上升33bp。如果不考虑其它因素,地方政府债风险调整后的实际收益率与7.7%左右的贷款相当,对银行吸引力显著增强。

2、存量地方债风险权重调低后,将释放部分银行资本金,缓解银行资本不足压力。银行是地方债最大买家,地方债近80%资金来自银行,按地方债存量16.9万亿计算,则占用银行资本达到2.7万亿(16.980%20%)。一旦地方债风险权重下调,将释放这部分银行资本金,明显缓解银行资本压力,有利于加速银行信贷扩张,资金向实和宽信用节奏将显著加快。

3、地方债挤出效应加强,宽信贷节奏提速,利空国债、金融债等传统利率债,利好股市、转债、城投债等风险资产。随着地方专项债发行提速,以及央行有可能下调地方债风险权重等配套支持,未来2个月地方债供给将迎来大扩张,挤出效应加强,边际利空国债、金融债等传统利率债。从对实体经济影响看,将缓解地方建设资金缺口,银行受益于资本改善也将加速信贷投放,宽货币向宽信用传导加快,将提升市场信心和风险偏好,利好股市、转债以及核心重点城投等风险资产。今年以来,大类资产格局从1月份的股强债弱切换至2月份以后的债强股弱,但经过上周股债双杀的冲击后,市场已经出现变盘信号,下一阶段大类资产大概率重新回归至股强债弱格局。

我要评论

反馈意见

图片

图片欢迎您发表有价值的评论,发布广告和不和谐的评论都将会被删除,您的账号将禁止评论。

要闻

股市

财联社 ©2018-2026上海界面财联社科技股份有限公司 版权所有沪ICP备14040942号-9沪公网安备31010402006047号互联网新闻信息服务许可证:31120170007沪金信备 [2021] 2号